サンディスク株の主要指標

- 現在の株価:1,991.55ドル

- 目標株価(中間値):約2,830ドル

- 市場予想目標株価:約1,750ドル

- 予想総リターン:約42%

- 年率換算IRR:約9%/年

- 決算発表後の株価反応:+8.25%(2026年4月30日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

市場はサンディスクを「今年の注目銘柄」として扱ってきましたが、今週、その勢いに一服が見られました。強気派は、AIデータセンターが、電源を切ってもデータを保持するストレージチップであるNANDフラッシュへの需要を恒久的に再構築したと主張しています。 一方、弱気派は、景気循環型のコモディティ市場において56%という粗利益率は、「ニューノーマル」と称されたピークに過ぎないと反論している。この銘柄に懸かる疑問は単純明快だ。これほどの大暴騰の後、新規資金が流入する余地は残されているのか?

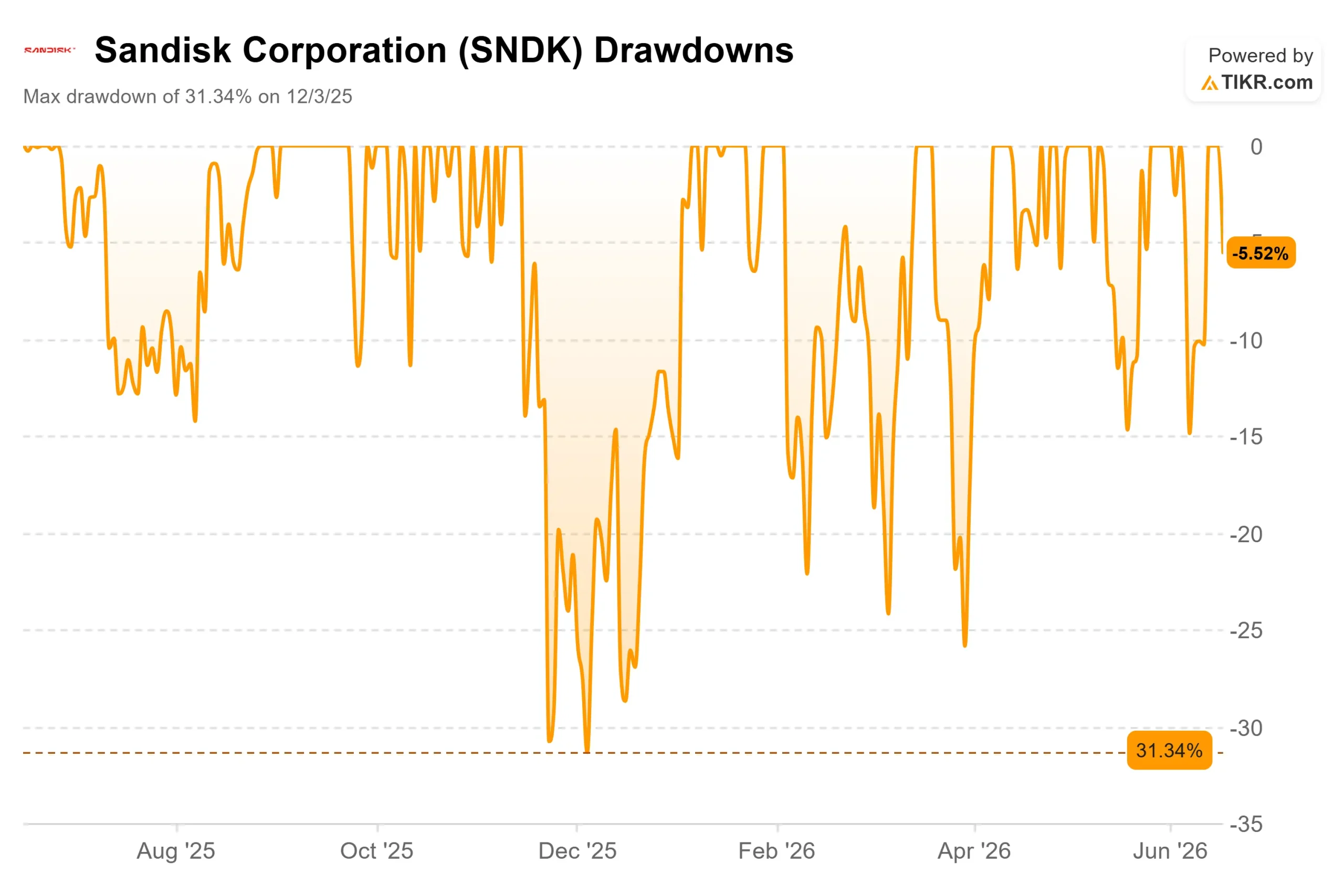

その疑問は今週、さらに鮮明になった。サンディスク(SNDK)は6月16日、前日比5.52%安の1,991.55ドルで引け、数日前に付けた過去最高値付近から反落した。この上昇トレンドに比べれば下落幅は小さいが、株価が放物線を描くような急騰を始めて以来、初めての本格的な揺らぎとなった。 経営陣は先週、投資家向け資料で詳述されている通り、この上昇は正当化されると主張し続けた。

AIストレージ不足を背景にした歴史的な上昇

この上昇の凄さはいくら強調しても足りないほどだ。サンディスクは52週間安値の40.10ドルを記録したが、ウェスタンデジタルからのスピンオフから18ヶ月も経たないうちに、現在は2,000ドルをわずかに下回る水準で取引されている。 6月9日に開催されたみずほ・テクノロジー・カンファレンスで、司会者は、1年前の同イベントでは株価が60ドル前後で取引されていたことに触れ、今回の動きを「マイクを置いて去るような瞬間」と表現した。

その要因は、深刻な供給不足にある。カウンターポイント・リサーチによると、2026年第1四半期の世界のNANDフラッシュメモリの売上高は過去最高の460億ドルに達し、前年比で約3.5倍となった。 現在、サンディスクの成長の原動力となっているデータセンター向けドライブであるエンタープライズSSDは、その売上高の43%を占めており、年末までに60%を超えると予測されている。

最新の決算は、この成長の加速を裏付けた。2026年4月30日、サンディスクは第3四半期の売上高が59億5000万ドルだったと発表し、翌取引日の株価は8.25%上昇した。 GAAPベースの1株当たり利益(EPS)は、予想値の14.18ドル近辺に対し23.03ドルとなり、フリーキャッシュフローは29億9000万ドルに達した。

サンディスク株の過去および将来の見通しを確認する(無料!) >>>

この反応は合理的だったのか?

このような上昇局面の後に5.5%下落したからといって、投資理論が覆ったわけではない。これは、過去最高値付近で一息ついているモメンタム株に過ぎない。むしろ問うべきは、その下支えとなっている上昇が、持続可能な基盤に支えられているかどうかである。

強気の見方は、経営陣が繰り返し言及している構造的な変化に基づいている。 みずほ証券での説明で、CEOのデビッド・ゲッケラー氏は、同社が長期供給契約を通じて変動の激しい業界の構造を変革していると主張した。「当社の価値提案は、供給の継続性にある」。NANDメモリの価格が好不況を繰り返してきた歴史こそが、同セクターの株価倍率が常に低水準にとどまってきた理由であり、その変動性を緩和できれば、株価評価の見直しが正当化されるだろう。 CFOのルイス・フェリペ・ヴィソソ氏は、契約には固定価格の要素に加え、下限と上限が設定されており、その価格帯の下限であっても、利益率は同社の第4四半期業績予想に近い水準を維持していると付け加えた。サンディスクは前四半期にこうした契約を5件締結し、20億ドルの債務を完済するとともに、60億ドルの自社株買いを発表した。

弱気な見方も同様に具体的だ。ゲッケラー氏自身もこうした懐疑論を認め、投資家は過去の景気サイクルのトラウマから、長期契約は「うまくいかない」とよく言う傾向があると指摘した。 需要がわずかに揺らぐだけでも、あるいは業界で新たな生産能力が相次いで増強されれば、価格に急速な圧力が加わる可能性がある。象徴的なことに、株価はウォール街の平均目標株価である約1,750ドルを大幅に上回って推移しており、アナリストたちはすでに市場動向よりも慎重な姿勢を示している。

同業他社の評価が、この株価評価の枠組みを形作っている。サンディスクの株価は、今後12ヶ月 間のEV/EBITDA倍率(企業価値対将来利益の指標)で約8.6倍で取引されている。これは、29.5倍近辺のウェスタン・デジタルを下回り、4.2倍近辺のサムスンを上回る水準だ。 業界平均レベルの倍率を「割高」と断じるのは難しいが、その評価は将来利益の実現に完全に依存している。倍率そのものではなく、ウォール街の目標株価に対するプレミアムこそが、真の過大評価の要因である。

TIKRにおけるサンディスクの同業他社との比較実績をご覧ください(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:1,991.55ドル

- 目標株価(中央値):約2,830ドル

- 予想総リターン:約42%

- 年率換算IRR:約9%/年

サンディスク株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

当モデルでは、両極端の要素を明確に捉えているため、中位シナリオを採用しています。 このモデルでは、2030年半ばまでに株価が約2,830ドルに達すると予測しており、これに基づく総リターンは約42%、4年間で年率換算すると約9%となります。これは堅実なリターンですが、これまでの株価上昇ペースに比べればごく一部に過ぎず、これほど大幅な上昇を遂げた後の現実的な見通しと言えます。

この予測は、AIデータセンターにおけるエンタープライズ向けSSDのシェア拡大の継続と、スポット需要を契約収益へと転換する長期供給契約の拡大という2つの成長要因に基づいています。利益率の要因は複雑で、高付加価値のデータセンター向け製品やBiCS8製品が純利益率を60%台前半へと押し上げる一方、他の要因がこれを相殺する形となります。 主なリスクはNAND価格の正常化であり、これは経営陣が解消しようとしているのと同じ周期性である。価格水準が維持され、AI需要が引き続き堅調であれば、上値余地は大幅に広がる。一方、価格がこれまで通り反落すれば、現在の株価を上回る余地はほとんどない。

結論

8月上旬に予定されている2026年度第4四半期決算に注目し、EPSに焦点を当てるべきだ。経営陣は30~33ドルの見通しを示しており、この範囲内またはそれを上回る結果が出れば、供給契約が成果を上げていることを示唆するだろう。 予想を大幅に下回る場合は、景気循環が再び頭をもたげている最初の兆候となるでしょう。この上昇局面を経て、サンディスクはもはやAIメモリへの割安な投資対象ではありません。現在は適正価格の水準にあり、契約上の利益率の達成状況が今後の展開を決定づけることになります。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

サンディスクに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

サンディスクのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます サンディスク や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!