ファイザー社の株式に関する主要指標

- 過去52週間の値幅:23.11ドル~28.75ドル

- 現在の株価:26.04ドル

- アナリスト予想平均目標株価:29.19ドル

- アナリスト予想最高目標株価:36.00ドル

- 配当利回り:約6.6%

ファイザー(PFE)の2022年以降の動向は、ある不都合な事実によって特徴づけられてきた。それは、同社がCOVID-19ワクチンや治療薬という、決して永続しない収益基盤を築いてしまったということだ。ピーク時には、「コミナティ」と「パクスロビッド」が年間数百億ドルの収益を生み出していた。

こうした追い風が弱まるにつれ、ファイザーの売上高は急落し、株価もそれに追随して下落した。その結果、同社のイメージは「パンデミックの英雄」から「業績回復候補」へと一変した。しかし、こうした見方の中で見落とされがちなのは、がん治療、循環器疾患、ワクチン、希少疾患といった中核事業が、その間も着実に成長を続けており、配当も増配を一度も止めていないという点だ。

こうした表向きのストーリーと根本的な現実との間のギャップこそが、株価26ドルの現時点でファイザーを興味深い企業にしているのです。

配信中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

第1四半期の実際の業績

2026年第1四半期の総売上高は145億ドルとなり、前年同期比で5%増加した。「コミルナティ」と「パクスロビッド」を完全に除外すると、残りの事業は実質7%成長した。

シーゲン(Seagen)の買収による新規製品やその他のパイプライン投資を含む「新規発売・買収製品」カテゴリーは、実質ベースで22%の成長を記録しました。これは経営陣が最も重視している数値であり、投資家も最も注視すべき点です。

いくつかの個別製品が際立った。シーゲン社を通じて取得した膀胱がん治療薬「パドセブ」は、第一選択治療におけるシェアを拡大し、実質ベースで39%の成長を記録した。 片頭痛治療薬「Nurtec」は、堅調な需要を背景に、営業ベースで41%の成長を記録した。ALK陽性肺がんの治療薬「Lorbrena」は32%の成長を見せた。

これらは、小規模で投機的なパイプライン資産ではなく、医師による採用が進み、適応症が拡大している、すでに市販されている製品である。

このFCFチャートは、いかなる説明よりも明確に、新型コロナウイルスによる歪みを捉えています。フリーキャッシュフローは2021年に300億ドル近くでピークに達しましたが、新型コロナウイルス関連の収益が正常化し、ファイザーがシーゲン買収のコストを吸収したことで、2023年には50億ドル未満まで急落し、その後90億ドル前後まで回復しています。

この90億ドルは、配当、研究開発パイプライン、およびバランスシートのレバレッジ削減に充てられており、これら3つを同時に実行するのに十分な額となっています。

ファイザー株の過去および将来の見通しを確認する(無料!) >>>

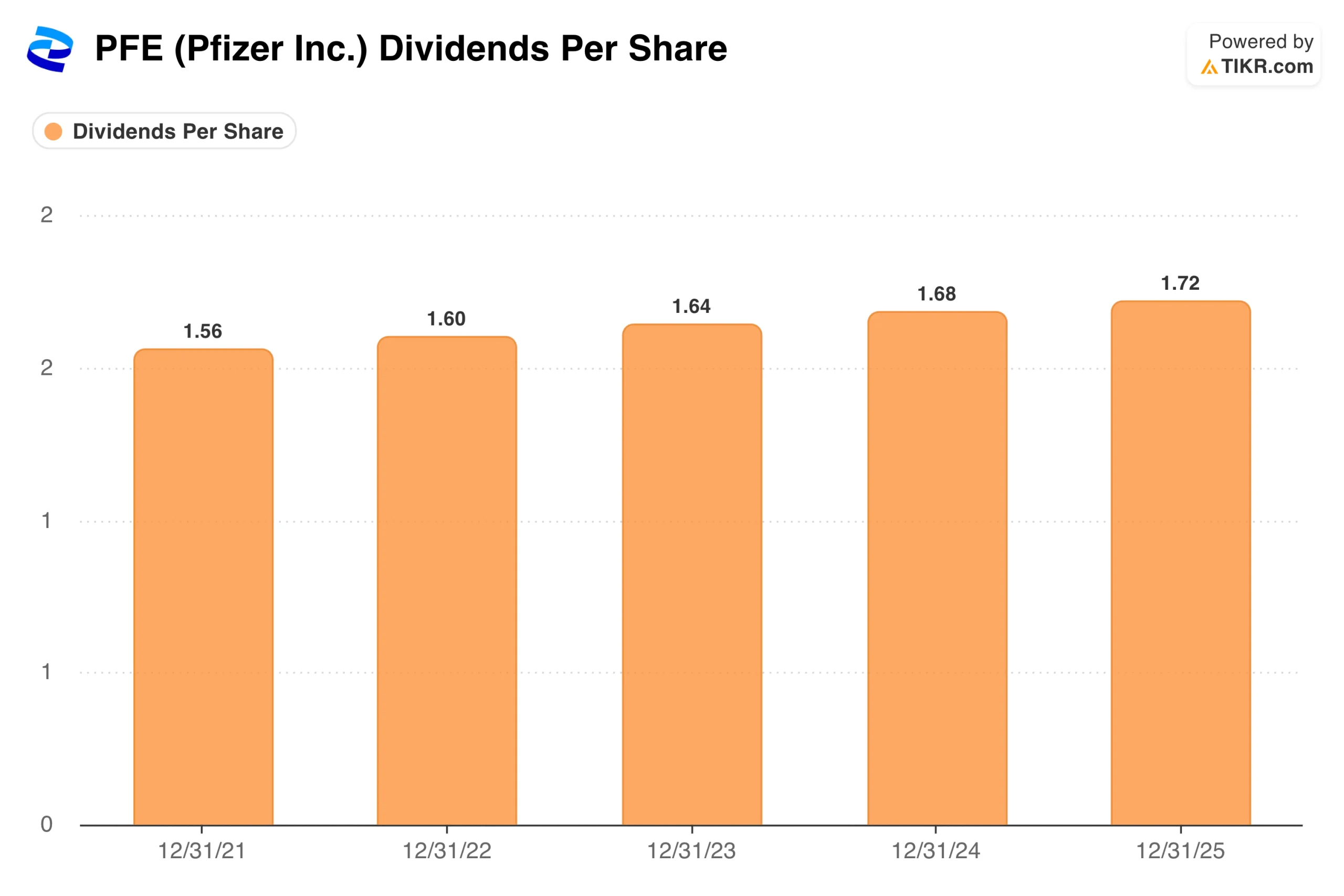

配当が基盤

多くの投資家にとって、ファイザーは主にインカム目的の保有銘柄であり、配当の魅力を説明するのは簡単です。 株価26ドルで、年間配当利回りは約6.6%となり、これは大型製薬株の中でも最高水準の利回りに属します。ファイザーは2026年第1四半期だけで24億ドルの配当を支払っており、経営陣は配当の維持と増額が資本配分における最優先事項であることを明確にしています。

このチャートが物語る事実は、いかなる業績の低迷も再現できないものです。コロナ禍による好況、売上高の急落、大規模な買収、そして数年間にわたる事業再編プログラムを経ても、1株当たり配当金は毎年着実に増加してきました。

2021年の1.56ドルから2025年の1.72ドルへと、その増加幅は控えめですが、インカム投資家が利回りの持続可能性を評価する際、規模よりも一貫性の方が重要です。 年間フリーキャッシュフローが90億ドルであるのに対し、年間配当総額は約97億ドルであり、カバー率は厳しいものの管理可能な範囲内であり、経営陣は配当を削減する意向を一切示していません。

TIKRでファイザーの同業他社との比較を確認(無料!) >>>

パイプラインへの賭け:がん治療と肥満治療

インカム投資の論点は投資家を惹きつけるきっかけとなるが、ファイザーがここから成長するか、単に現状を維持するかは、パイプライン次第である。アルバート・ブルラCEOは、がん治療と肥満治療という2つの分野について特に率直に語っている。

第1四半期の決算説明会で、同氏は、次世代GLP-1受容体アゴニスト候補をポートフォリオに加えたメツェラ社の買収を基盤として、2026年に10件の肥満治療薬第3相試験を推進する意向であると述べた。 肥満治療薬の最初の承認は2028年を目標としており、これはイーライ・リリーやノボ ノルディスクに数年遅れをとっているものの、市場の発展段階としては依然として重要な位置づけにある。

一方、オンコロジー分野の展開はより差し迫っている。シーゲン社の統合により、抗がん剤を腫瘍細胞に直接送達するがん治療薬の一種である抗体薬物複合体(ADC)分野におけるファイザーの地位が強化され、現在、シーゲン社の複数の製品が2桁の成長率を示している。

また、ファイザーは「ヴィンダマックス(Vyndamax)」に関する特許和解を成立させ、独占権を2031年半ばまで延長した。これにより、従来の予測には含まれていなかった重要な収益の見通しが得られた。

市場が評価するファイザーの価値

株価が26ドル、アナリストの目標株価の中央値が約29ドルであることから、配当を考慮する前の想定上昇余地は控えめで、およそ12%にとどまる。 しかし、見解の分布は示唆に富んでいる。この銘柄をカバーするアナリストは27名で、そのうち「買い」が9名、「アウトパフォーム」が11名、「ホールド」が16名、そして「売り」はわずか1名である。

これは、市場が否定的に見ている銘柄というわけではなく、市場が慎重な姿勢をとっており、2026年から2028年にかけての特許切れの時期においても、非COVID関連事業が成長軌道を維持できるという、より明確な証拠を待っている状態だ。

最高目標株価の36ドルは、がん治療および肥満治療分野が期待通りの成果を上げ、基幹事業が懸念よりも堅調に推移するという強気シナリオを反映している。最低目標株価の24ドルは、特許切れの影響が予想以上に深刻で、肥満治療のパイプラインが期待外れに終わるという弱気シナリオを反映している。

株価は26ドルで、アナリスト予想レンジの下限付近で推移しており、市場は現在、より悲観的なシナリオを織り込んでいることを示唆している。

ファイザー社に投資すべきか

ファイザーは成長株ではなく、そのように評価すべきではありません。適切な捉え方は、投機的な要素を併せ持つ高利回りのインカム銘柄です。6.6%の配当は実質的なものであり、キャッシュフローによって十分に裏付けられています。また、がん治療および肥満治療分野のパイプラインは、まだ株価に織り込まれていない結果に対する投資家の選択肢を提供しています。

特許切れのリスクは現実のものであり、今後2年間は波乱含みとなるだろうが、経営陣は配当の削減や研究開発プログラムの放棄をすることなく、コロナ禍の余波を乗り切っており、その経営規律の高さが際立っている。

不確実性を受け入れられるインカム投資家にとって、26ドルという水準での投資機会は、同株の最近の推移が示唆するよりもはるかに魅力的です。

ファイザー株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!