Lumentum株の主要指標

- 現在の株価:875.36ドル

- 目標株価(中位):約3,220ドル

- 予想総リターン:約268%

- 年率換算IRR:約38%/年

- 決算発表後の株価反応:-5.06%(2026年5月5日)

- 最大ドローダウン:-28.70%(2026年3月6日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

ルメンタム・ホールディングス (LITE)が、投資家に2026年に入って初めての本格的な衝撃を与えました。同株は6月16日に8.55%下落し、875.36ドルで引け、現在では今月初めに付けた高値から20%近く下回っています。 過去1年間で900%以上も上昇した後、このような下落は、強気派がこれまで避けてきた疑問を突きつけることになる。「この上昇は本物だったのか、それともここで調整局面に入ったのか?」

悪い決算報告も、顧客の流出も、業績予想の下方修正もなかった。この下落は、企業固有の悪材料によるものではなく、利益確定売りと資金の再配分によるもののように見える。しかし、その下落のスピードは、こうした高倍率の株価において唯一重要な議論――AI関連ブームのどの程度がすでに株価に織り込まれているのか――を再び浮上させた。

強気派は、AIデータセンターの拡充に向けた供給制約のあるサプライヤーであり、最大の製品サイクルのまだ初期段階にあると見ている。一方、弱気派は、過去12ヶ月の利益の166倍という完璧な状態を前提とした株価であり、容易な利益はすでに得られたと見ている。6月の下落は、どちらの見方が正しいかを市場が試しているのだ。

JPMorganが売り圧力の中で見出したもの

6月11日と12日、JPモルガンのアナリスト、サミク・チャタジー氏は「オーバーウェイト」の評価と1,130ドル近辺の目標株価を再確認し、今回の下落を買い場だと指摘した。 同氏は2つの要因を挙げた。1つは、ルメンタムが2026年にすでに計上していた3桁の利益増であり、もう1つは、データセンター内の銅配線を置き換えるために、スイッチチップの隣に光エンジンを配置する技術である「コパッケージド・オプティクス」の遅延に対する懸念である。

チャタジー氏は、この遅延への懸念を否定した。 ComputexでのJPMorganによるチャネルチェックの結果によると、Nvidiaの光学部品の量産拡大は遅れではなく、むしろ予定より先行していることが示唆された。また同氏は、Nvidia以外のクラウドプロバイダーも市場に参入しつつあり、それらの買い手は「現在の予測に上乗せされる」と指摘した。これは、コンセンサス予想がまだ需要の全容を反映していない可能性があることを意味する。

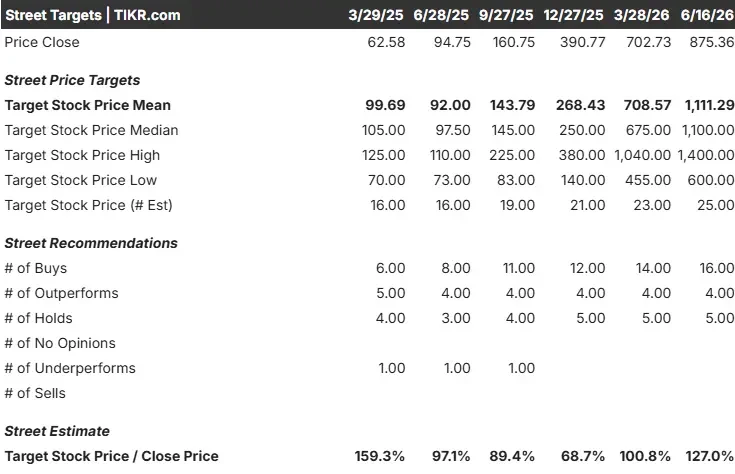

その他のアナリストたちは動じていない。TIKRのデータによると、「買い(Buy)」評価が16件、「アウトパフォーム(Outperform)」が4件、「ホールド(Hold)」が5件あり、LITEに対して「アンダーパフォーム(Underperform)」や「売り(Sell)」の評価を下したアナリストは1人もいない。今回の株価調整は、材料の変化ではなく、市場心理に起因するものだ。

Lumentum株の過去および将来の見通しを確認する(無料!) >>>

変動の背景にあるビジネス

この調整局面での買い材料として説得力があるのは、成長が加速しているという点だ。 第3四半期の売上高は前年同期比90.1%増の8億840万ドルに達し、経営陣は第4四半期の売上高見通しを9億6000万ドルから10億1000万ドルと提示しており、コンセンサス予想の9億830万ドルを上回っています。製品は、同社が生産できるペースを上回る速さで売り切れています。

マイケル・ハーストンCEOは、6月9日に開催されたみずほ・テクノロジー・カンファレンスで、この状況を鮮明に説明した。「需要に対して供給が30%以上不足しており、これはEMLに関する当社の推計値です」と彼は述べた。ここで言及されたEMLとは、トランシーバーの性能を左右する高速チップである電気吸収変調レーザー(Electro-Absorption Modulated Lasers)のことである。 サプライヤーが需要の3分の1を満たせない状況では、価格決定力が強まる。これは利益率にも表れており、粗利益率は過去1年間で30%台半ばから40%台半ばへと上昇した。

ハーストン氏は成長曲線について率直に語った。「光通信のスケールアップ、スケールアウト、光回路スイッチといった分野では、最高の局面はまだこれからだ。これらはいずれも、現時点の数値にはまだほとんど反映されていない」と彼は述べた。次の成長段階を牽引すると期待されるセグメントは、現在の売上高にはほとんど計上されていない。

この主張の裏には確かな兆候がある。6月8日、アマゾンは自社のデータセンター向けにコーニング社と数十億ドル規模の光ファイバー契約を締結したと発表した。これは、ハーストン氏が述べた需要のシフトを裏付ける、ハイパースケーラーによるコミットメントの一例である。 同氏はカンファレンスで、この動きを、NVIDIA以外の顧客が光技術に全面的に注力している証拠として挙げた。需要は単一の主要顧客を超えて広がりつつあり、これは強気論にとって不可欠な要素である。

現在のルメンタムは割安か?

リスクは事業そのものではなく、株価にある。ルメンタムの予想PERは55倍、過去実績PERは166倍と高水準にあり、少しでもつまずけば許容余地はない。供給の遅れ、生産能力が追いついた際の価格再設定、あるいはNVIDIAの量産拡大の遅れなどが起これば、その倍率は数倍に圧縮される可能性がある。

同業他社と比較すると、そのプレミアムは表向きの数字が示唆するよりも正当化しやすい。将来EV/EBITDA倍率では、ルメンタムは32.5倍で、シエナ(38.0倍)やアリスタ・ネットワークス(34.9倍)を下回り、アプライド・オプトエレクトロニクス(68.5倍)よりはるかに低い水準にある。 19.0倍とさらに割安なのはシスコだけだが、シスコの成長ペースはルメンタムには遠く及ばない。同社の株価はAI用光学部品関連銘柄の中で特異な存在ではなく、バリュエーションは中位に位置しつつ、同グループ内で最も速い売上高成長率を記録している。

ここにジレンマがある。ファンダメンタルズはプレミアムを正当化するが、その規模の大きさゆえに、AIに関する市場心理が揺らぐたびに株価は激しく変動する。供給が需要に追いついた時点で価格設定がリセットされるかどうかという問いに対し、ハーストン氏は、パンデミック期の半導体価格高騰が定着した自身の経験を挙げ、そうはならないと主張した。光通信分野でも同様の動きが見られるかどうかが、この投資理論における最大の未知数である。

TIKRにおけるルメンタムの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:875.36ドル

- 目標株価(中間値):約3,220ドル

- 予想総リターン:約268%

- 年率換算IRR:約38%/年

ルメンタム株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオに基づくと、ルメンタムは5年間で約3,220ドルに達し、総リターンは約268%、年率IRRは約38%となる可能性があります。 このシナリオを支える売上 高CAGRの2つの要因は、販売価格が約2倍になる800ギガから1.6T光モジュールへのスケールアウト移行、および経営陣が「現時点の数値にはまだ反映されていない」と述べる光回路スイッチおよびニアパッケージ型光モジュールの生産拡大です。 利益率の要因は好悪が混在しており、純利益率は約35%に向けて上昇する見込みだ。

プラス材料としては、需要が供給を上回り続けており、新たなサイクルが堅調な基盤の上に重なることで、このモデルが想定する売上高CAGR約57%が裏付けられる点が挙げられる。マイナス材料としては、生産能力が需要に追いつき、価格設定が見直され、将来予想倍率が同業他社の平均水準に向かって圧縮され、それに伴って株価も下落する可能性がある。

結論

次の真の試金石は、8月11日に発表される第4四半期の決算だ。注目すべき数値は、9億6,000万ドルから10億1,000万ドルというガイダンスに対する売上高である。予想の上限値以上を記録すれば、需要が依然として供給を上回っており、6月の結果は一時的な変動に過ぎなかったことが裏付けられる。 予想を下回る結果、あるいは40%台半ばの粗利益率に軟化が見られれば、価格決定力が弱まっているという最初の確固たる証拠を弱気派に与えることになる。これほど割高な株価の銘柄にとって、成長鈍化そのものが株価を崩す要因にはならない。需給の不均衡が正常化し始めた最初の兆候こそが、株価を崩す要因となるのだ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Lumentumに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ルメンタムを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、 ルメンタム や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!