ムーディーズ・コーポレーション株の主なポイント

- ムーディーズは2026年第1四半期に前年同期比8%増の20億8000万ドルの売上高を計上し、格付け対象の発行総額は単一四半期として初めて2兆ドルを突破した。

- 2026年第1四半期の営業利益率は46%を維持し、ムーディーズ・インベスターズ・サービス(MIS)は調整後セグメント営業利益率67%を記録した。

- 調整後希薄化後1株当たり利益(EPS)は4.33ドルとなり、前年同期を上回った。地政学的変動がある中でも、通期の業績見通しは据え置かれた。

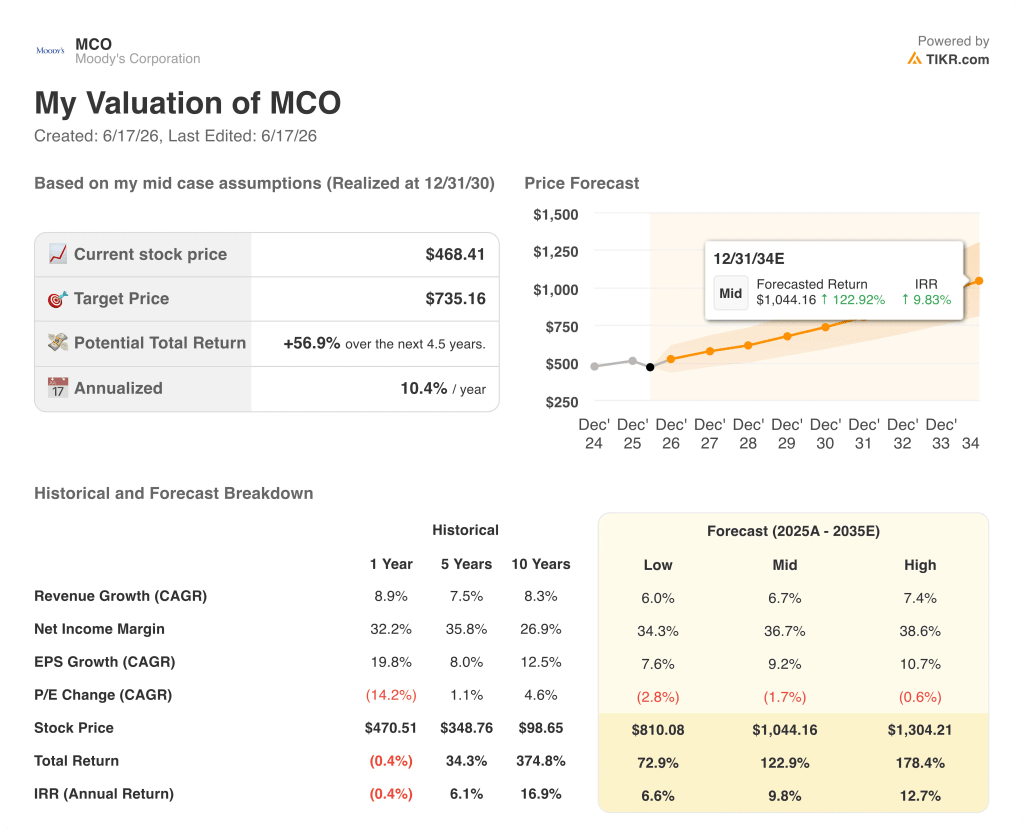

- TIKRのモデルでは、2030年末時点でのMCOの企業価値を約735ドルと評価しており、これは現在の株価468ドルから約57%のトータルリターンを示唆している。

AI需要が格付け事業を再構築、ムーディーズ・コーポレーションが四半期発行額で過去最高を記録

ムーディーズ・コーポレーション(MCO)は2026年4月22日、2026年第1四半期の決算を発表しました。売上高は20億8000万ドルに達し、格付け対象の発行残高は単一四半期として初めて2兆ドルを突破しました。

同社は、債券やローンに対する信用格付けを行う「ムーディーズ・インベスターズ・サービス(MIS)」と、銀行、保険会社、企業向けにリスクデータ、財務モデル、コンプライアンスソフトウェアを販売する「ムーディーズ・アナリティクス(MA)」の2つの事業を展開している。

MISは、ハイパースケーラー(最大手のクラウドコンピューティング企業)による投資適格級の発行に牽引され、当四半期に過去最高の取扱高を記録した。ロブ・フォーバーCEOは、上位5社のハイパースケーラーによる年初来の発行額が、すでに2025年通年の水準を上回っていると指摘した。

MIS内のプライベート・クレジット関連収益は、プライベート市場への監視が強化される中、独立した信用評価を求める投資家の需要に牽引され、前年同期比で80%以上増加した。

MA部門の収益は当四半期に8%増加し、年間経常収益(ARR:有効なサブスクリプション契約の年換算額)は36億ドルに達した。

MAの調整後営業利益率は前年同期比で250ベーシスポイント拡大し33%となり、同セグメントは通期において経営陣が提示した34%~35%の目標範囲に向けて進んでいる。

フォーバー氏は第1四半期の決算説明会で次のように述べた。「当社のインテリジェンスが顧客の意思決定に直接組み込まれると、具体的な成果、顧客維持率の向上、関係の拡大、そしてより持続的な継続収益が見られる。」

MAはAnthropicとの共同によるMCP(Model Context Protocol)アプリケーションを発表した。ファウバー氏はこれを「この種の取り組みとしては初めて」と説明し、これによりムーディーズのクレジットおよびコンプライアンス担当者が、Claudeインターフェース内でネイティブに業務を遂行できるようになると述べた。

ムーディーズ・アナリティクスの新CEOにクリスティーナ・コスモウスキー氏が6月に就任する。同氏はセールスフォースおよびスラックでの経歴を持ち、大規模なエンタープライズ向け市場開拓およびカスタマーサクセスに注力してきた。

通期の業績見通しは変更なく、経営陣はAIインフラ、エネルギー転換、プライベートクレジット、M&Aに関連する構造的な需要を、複数年にわたる持続的な成長の原動力として挙げた。

経費を抑制しつつ、営業レバレッジがムーディーズの利益率を拡大させている仕組み

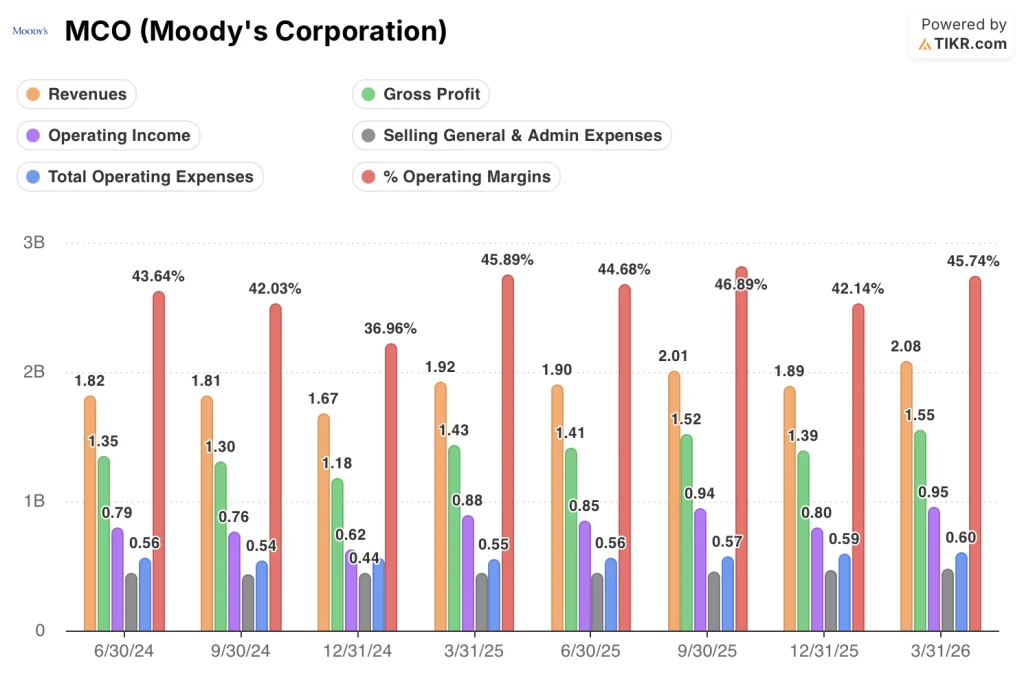

ムーディーズの2026年第1四半期の売上高は前年同期比8%増の20億8000万ドルとなり、数四半期にわたる拡大傾向が続いています。

当四半期の売上総利益は15億5,000万ドルに達し、売上総利益率は75%を維持しました。

売上総利益は前年同期比8%増となり、売上高の伸び率と歩調を合わせ、売上原価が売上高を上回っていないことを裏付けた。

当四半期の営業利益は0.95億ドルとなり、前年同期比で8%増加した。

2026年第1四半期の営業利益率は46%に達し、2025年第1四半期の46%と横ばいであり、2025年第4四半期の42%を上回りました。

当四半期の販売管理費は0.48億ドルで、前年同期の0.44億ドルから小幅に増加した。

2026年第1四半期の営業費用総額は0.60億ドルで、2025年第1四半期の0.55億ドルとほぼ横ばいでした。粗利益の伸びと営業費用の伸びの差こそが、営業レバレッジの源泉です。

MISセグメントの調整後営業利益率は67%を記録した。経営陣はこの業績について、ワークフローの自動化やAIを活用したアナリスト業務の効率化への技術投資——格付け委員会への提出前のチェック業務の約25%を自動化したことなど——が要因であると説明している。

MAの営業利益率が前年同期比で30%から33%へと拡大したことは、事業再編やポートフォリオの合理化策が損益計算書に反映されつつあることを示している。

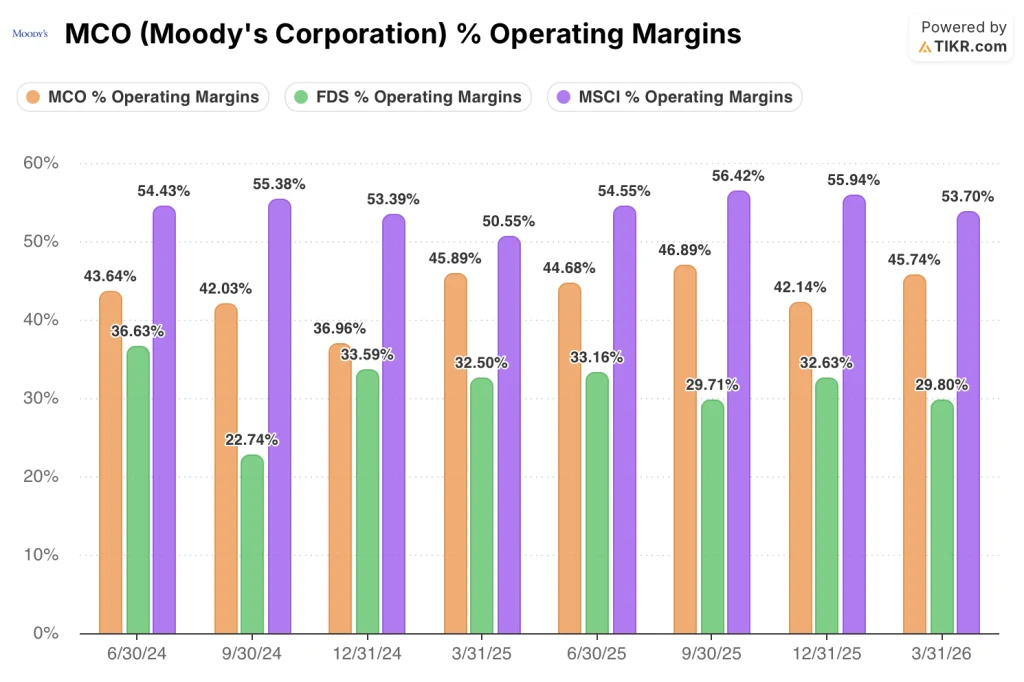

MSCIは同業他社の中で営業利益率でトップを走る一方、ムーディーズはファクトセットとの差を縮めている

MSCI Inc.(MSCI)の2026年第1四半期の営業利益率は54%で、同期間のムーディーズの46%を約8ポイント上回った。

ファクトセット・リサーチ(FDS)は2026年第1四半期に30%の営業利益率を記録し、ムーディーズを16ポイント下回った。これは、営業レバレッジの理論が同業他社全体に共通する現象ではないことを裏付けている。

ムーディーズとMSCIの間の格差は、過去8四半期にわたって構造的に一貫しており、MSCIは51%から56%の範囲で推移しているのに対し、ムーディーズは37%から47%の範囲で推移している。

ムーディーズの利益率は、2024年第4四半期に記録した37%の底値から回復しており、2026年第1四半期の46%は過去3四半期で最高水準となっている。TIKRの目標株価の根拠となるこの推移は、四半期ごとのデータからすでに確認できる。

2026年、ムーディーズの株価は割安か? TIKRの735ドルというモデルは57%の上昇余地を示唆

TIKRのモデルでは、2030年12月までにムーディーズの株価は約735ドルに達すると予測しており、これは現在の株価約468ドルから約57%のトータルリターン、つまり年率約10%の上昇を意味します。

この目標株価は、損益計算書がすでに示しているのと同じ営業レバレッジのメカニズムに基づいています。すなわち、粗利益率が74%を上回って維持され、営業費用の伸びが緩やかであるため、営業利益が複利的に増加する余地があるということです。

MIS部門の粗利益率が約67%で安定していることが収益の下限を保証している。仮に過去最高水準の発行活動が鈍化したとしても、同セグメントは長期目標を支える水準で売上高を利益に転換し続けるだろう。

MA部門の利益率拡大の軌跡は、33%から今年のガイダンスである34%~35%へ、そして2027年末までに30%台半ばから後半へと推移しており、これが年率換算リターンの信憑性を高める第2の複利効果をもたらします。

TIKRモデルを実際に実行し、入力値を調整して、利益率の推移が目標株価にどのような影響を与えるかを確認してみてください。TIKRで独自のMCO評価モデルを無料で構築 →

ムーディーズ・コーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ムーディーズ・コーポレーションの銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と併せてムーディーズ・コーポレーションの動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでMCO株を分析するためのプロ向けツールを無料で利用 →

ムーディーズは自社のAI戦略についてどのように説明したのでしょうか?

ムーディーズは、「コネクテッド・インテリジェンス」「エージェント型ワークフロー」「パートナーによる流通」の3本柱からなるGenAI戦略を説明しました。Anthropic、Microsoft、AWS、OpenAIとの積極的な提携を通じて、独自のデータをエンタープライズAIの意思決定に不可欠なコンテキスト層として位置づけています。