2026年6月時点におけるコパート株の主なポイント

- アナリストによるコパート株の評価は、「買い」3件、「アウトパフォーム」3件、「ホールド」5件、「アンダーパフォーム」1件となっており、市場平均目標株価は41ドルで、現在の株価30ドルから約36%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年7月までにコパートの株価は46ドル前後になると予測しており、これは現在の水準から約51%のトータルリターン、年率換算で約11%に相当します。

- コパート株は現在の水準で割安である。第3四半期のEBITは4億6,430万ドル、EBITマージンは37.5%であり、米国の保険関連販売台数が4.2%減少したにもかかわらず、価格決定力と営業レバレッジが構造的に維持されていることを示している。

- 第3四半期の世界平均販売価格は4.6%上昇し、米国の保険部門における平均販売価格(ASP)は季節調整済みで過去最高を記録した。これは、市場が販売数量の景気循環性を過度に重視するあまり、その根底にある持続的な価格決定力を見落としていることを示している。

Copart、米国での販売数量が4%減少したにもかかわらず、第3四半期に過去最高のオークション価格を記録

世界最大のオンライン事故車オークション業者であるコパート(CPRT)は、5月21日に2026年度第3四半期の売上高が1,237.1百万ドルだったと発表した。これは、ウォール街の予想値1,195.0百万ドルを3.5%上回るものであり、 。これは、米国の保険部門における取扱台数が前年同期比で4.2%減少したにもかかわらず達成されたものである。

同社は、主に自動車保険会社である車両販売者と160カ国以上の購入者を結びつけるオンラインオークション市場を運営しており、在庫を主に保有するのではなく、サービス手数料を通じて売上高を生み出している。

当四半期のグローバル平均販売価格は4.6%上昇し、総販売台数の2.4%減を十分に相殺して、売上高のプラス成長をもたらした。

米国保険部門の平均販売価格は4.1%上昇し、ジェフ・リャオCEOが第3四半期の決算説明会で「季節調整済みで過去最高」と述べた水準に達した。「現在、コパートの米国保険販売業者において、純粋な販売台数の構成比は過去最高を記録している」とリャオCEOは述べた。

販売台数の伸び悩みは、保険料の上昇を受けて消費者が自動車保険の補償範囲を縮小したこと、および保険会社間の有効契約構成の変化を反映したものです。

コパートの供給パイプラインを牽引する構造的指標である総損害発生率は、2026年第1暦四半期に23.6%に達し、4年間で5パーセントポイント近く上昇した。

海外事業では、販売台数が5.9%増加し、海外サービス収益は17.9%増となり、海外セグメントの営業利益は7,380万ドル、営業利益率は31.5%に達した。英国、ドイツ、カナダがいずれもこの好調な勢いに貢献した。

年初来のフリーキャッシュフローは12%増加し、コパートは当四半期末時点で、現金、現金同等物、満期保有目的の有価証券を合わせて42億ドルを保有し、負債はゼロとなった。

同社は当会計年度累計で4,340万株以上を16億ドル超で自社株買いしており、この実行ペースは、経営陣が事業の長期的な価値を確信していることを示唆している。

第3四半期は、販売数量が減少しても平均販売価格(ASP)の上昇が売上高を牽引し得ることが示された。価格上昇の勢いが第4四半期にも持続するかどうか注目したい。TIKRでコパートの株価予想を無料で追跡 →

CPRT株は6つの「買い」評価を獲得、市場予想株価は景気循環的な安値水準を大幅に上回る

ウォール街は、コパート株が2026年度第4四半期に約2%のEBIT成長を達成すると予想しており、販売数量の低迷が続く中でも、EBITマージンは36%近辺を維持するとコンセンサスでみられている。

CPRTをカバーする12人のアナリストのうち6人がポジティブな評価(「買い」3件、「アウトパフォーム」3件)をつけており、構造的な平均販売価格(ASP)の成長エンジンと国際的な勢いが、短期的な米国での販売数量の低迷を上回るとの確信を反映している。

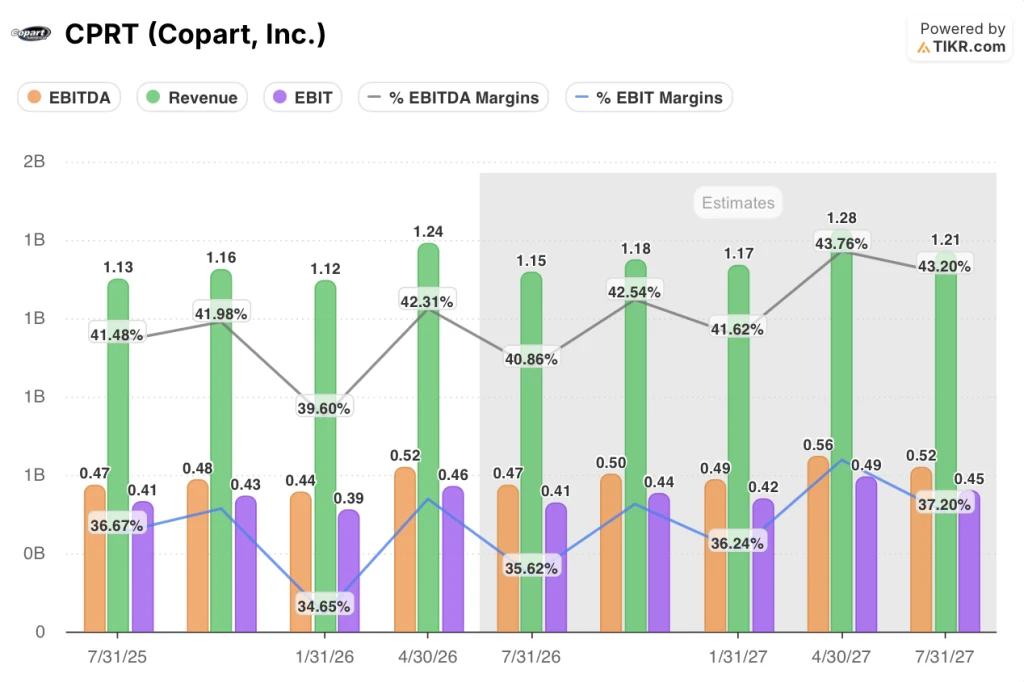

第3四半期のEBITは4億6,430万ドルとなり、コンセンサス予想の4億4,560万ドルを4.2%上回り、販売台数が減少したにもかかわらず、前年同期の4億5,160万ドルから2.8%増加した。

第3四半期のEBITDAは5億2,340万ドルに達し、前年同期比3.4%増、市場予想の5億560万ドルを3.5%上回り、EBITDAマージンは42.3%となった。

2026年度第4四半期(Q4)の市場コンセンサス予想は、売上高が前年同期比ほぼ横ばいの約11億5,000万ドル、EBITが約4億1,000万ドルとなっており、米国の保険金請求頻度の動向に対する慎重な見方が引き続き反映されている。

27会計年度については、総損害発生頻度の動向と国際的な事業規模が景気循環による販売数量の減少を相殺することから、コンセンサス予想では、売上高は年率約4%~6%の成長、EBITは四半期あたり0.42億ドル~0.49億ドルへと拡大すると見込まれている。

第3四半期には取扱数量の減少という状況下でもEBITマージンが37.5%と堅調さを示しており、複数の景気サイクルにわたり構造的な価格決定力の向上を実現してきた事業内容を考慮すると、現在の株価水準は割安である。

市場がまだ答えを出せていない疑問は、第3四半期に1桁台前半のペースで減少した米国の委託台数が、コパートの経営陣が信じているように、消費者向け保険の縮小が長期的な傾向ではなく循環的なものであることが証明されれば、2026年後半に回復し始めるかどうかという点である。

2026年、コパート株は割安か? TIKRの46ドルというモデル価格は「イエス」と示唆

TIKRの中位シナリオでは、2030年7月までにコパートの株価は約46ドルになると予測しており、これは現在の株価30ドルから約51%のトータルリターン、つまり約4年間で年率換算約11%のリターンを意味する。

TIKRの目標株価は、コパートが第3四半期に示したのと同じダイナミクスに依存している。すなわち、平均販売価格(ASP)の伸びが販売量の周期性を吸収し、EBITマージンを35%以上に維持することである。同社は現在、この水準を数四半期連続で維持している。

第3四半期に拠点数が5.9%増加し、委託件数が低2桁台のペースで増加した国際展開は、高利益率の国際サービス収益が時間の経過とともに構成比を高めていくことから、目標の信憑性を支える第二の柱となっている。

TIKRモデルが前提とする条件は、米国の保険処理台数の回復ではなく、総損害発生率が長期的な上昇傾向を維持し続けることです。経営陣によれば、この傾向は2026年暦年第1四半期までに23.6%に達しており、修理費の高騰、EVの複雑化、ADAS技術の進展が、今後もこの傾向を後押しすると見込まれています。

真実に迫る唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Copart, Inc.の銘柄情報を表示すれば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、Copart, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを手に入れましょう。

TIKRでCPRT株を分析するためのプロ向けツールを無料で利用 →

「全損頻度」とは何か、そしてなぜCopartにとって重要なのか?

全損発生率は、修理ではなく全損と認定された自動車保険請求の割合を示す指標であり、2026年暦年第1四半期には23.6%に達し、4年間で5パーセントポイント近く上昇しました。

この割合が高ければ高いほど、コパートのオークションプラットフォームに流入する車両が増え、事故発生率が低下しても供給量は拡大します。修理費の高騰、ADASシステムの複雑化、EVバッテリー交換の経済性といった要因が、構造的にこの割合を長期的に押し上げています。

米国の販売台数が減少し続ける中で、コパートはEBITマージンを35%以上に維持できるか?

コパートは2026年度第3四半期において、米国での販売台数が4.2%減少したにもかかわらず、平均販売価格が4.6%上昇し、車両販売原価が5.6%低下したことが相まって、EBITマージンが前年同期比で27ベーシスポイント上昇し、37.5% EBITマージン(前年同期比27ベーシスポイント増)を達成した。

この水準を維持できるかどうかは、現在14.1%の伸び率を示している海外売上高の成長が引き続き好調に推移するか、および平均販売価格(ASP)の上昇が持続するかにかかっている。

年初来の16億ドルの自社株買いは、経営陣がこの軌道に自信を持っていることを示唆している。