2026年6月時点におけるヌコア株の主なポイント

- アナリストによるヌコア株の評価は、「買い」が10件、「アウトパフォーム」が3件、「ホールド」が3件、「売り」が1件となっており、市場平均目標株価は258ドルで、現在の株価244ドルから約6%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2030年12月時点でのヌコア株の価値を約256ドルと試算しており、これは現在の水準から約5%のトータルリターン、年率換算で約1%に相当します。

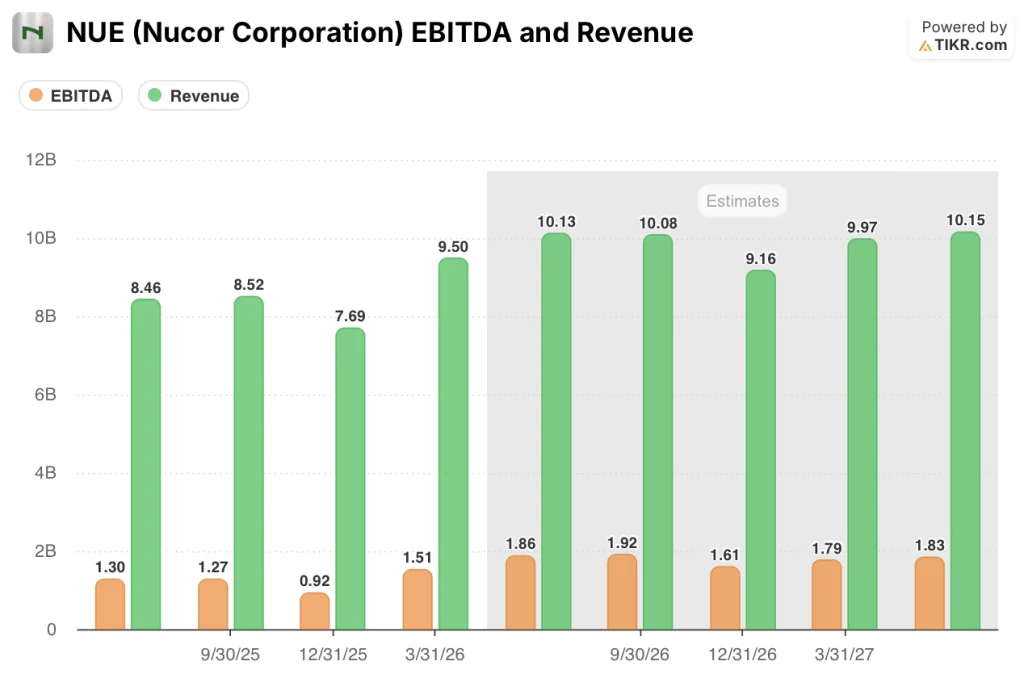

- Nucor株は現在の水準で適正に評価されており、2026年第1四半期のEBITDA 15億1000万ドルは、52週間安値からほぼ2倍に上昇した株価にすでに織り込まれている。

- Nucorは2026年第1四半期に、鉄鋼工場の四半期出荷量として過去最高の700万トンを記録し、受注残高は年末比20%増の470万トンに達し、2021年第2四半期以来の最高水準となりました。

ニューコールの株価は過去12ヶ月でほぼ2倍に上昇しており、上昇余地に対する投資家の確信度とのギャップは縮小しつつある。TIKRのプロフェッショナル向けツールを使えば、この計算を徹底的に検証できる。TIKRでNUEのバリュエーションを無料で確認する →

ヌコール株、2026年第1四半期に出荷量で過去最高を記録、一方で輸入量は数年ぶりの低水準に

Nucor Corporation(NUE)の株価は、2026年第1四半期に同社史上最高の四半期出荷量を記録しました。この結果は、輸入競争の激化と資本還元プログラムの加速という背景の下で達成されたものです。

同社は全米26カ所の製鉄所で電気アーク炉(鉄鉱石を処理するのではなく、スクラップ金属を溶解)を用いて鋼材を生産しており、これにより従来の高炉操業業者よりも構造的に低いコスト構造を実現している。

2026年第1四半期の売上高は95億ドルに達し、前年同期比21.3%増となり、市場予想の88億6000万ドルを7%以上上回った。

この四半期の成果を紛れもないものとしている数字は、700万トンである。

この数字は、ニューコアが全製鉄所で記録した四半期出荷量としては過去最高であり、期初に天候による操業中断があったにもかかわらず、目標をクリアしたものである。

レオン・トパリアンCEOは、2026年第1四半期の決算説明会で、当四半期の状況を次のように要約した。「私はこの業界に長く携わってきた。 長尺製品部門や鋼板部門にも携わってきました。長尺製品の観点から見ると、今日私が話をしている顧客たちは、自社の歴史上かつてないほど多忙を極めています。」

この出荷記録の背景には、競争環境における構造的な変化がある。セクション232に基づく関税および関連する貿易救済措置により、海外からの供給が国内市場から締め出された結果、米国の完成鋼材輸入シェアは2025年第1四半期の22%超から2026年第1四半期には約15%へと低下した。

2026年第1四半期末時点で470万トンに達した製鉄所の受注残高は、前年末比で20%増加し、2021年第2四半期以来の最高水準を記録した。これは、この出荷量の増加が単一の四半期に限定された現象ではないことを裏付けている。

鉄鋼製品の受注残も年末比で9%増加し、すべての主要製品グループで増加が見られた。

ヌコア(Nucor)の当四半期のEBITDAは15億1,000万ドルとなり、前年同期比117.5%増を記録し、市場予想の13億3,000万ドルを14%近く上回った。

1株当たり利益(EPS)は3.23ドルとなり、市場予想の2.82ドルを14.7%上回り、前年同期の0.77ドルから319%の増加を記録した。

フリーキャッシュフローは2億2,500万ドルの大幅な黒字に転じ、2025年第1四半期の4億9,500万ドルの赤字から反転した。

鉄鋼事業部門が業績を牽引し、4つの製品グループすべてで販売数量と平均販売価格が上昇した結果、税引前利益は11億3000万ドルとなり、前四半期の2倍以上を記録した。

今後の見通しとしては、ウェストバージニア州の鋼板工場プロジェクトは現在、建設が85%完了しており、2026年にかけて順次試運転が行われ、2027年初頭には商業出荷の段階的拡大を開始する予定です。

Nucor株の受注残データおよびセグメント別の業績は、TIKRでリアルタイムに確認可能です。第2四半期の決算発表に先立ち、重要な指標を追跡しましょう。TIKRでNUEを無料で分析 →

ウォール街はNUE株に「買い」評価を10件付与しているが、平均目標株価258ドルは上昇余地が狭まりつつあることを示唆している

ニューコア株をカバーする17人のアナリストのうち、10人が「買い」、3人が「アウトパフォーム」、3人が「ホールド」、1人が「売り」と評価しており、アナリスト予想の平均目標株価は258ドル、最高目標株価は290ドルとなっています。

この平均目標株価は、現在の株価244ドルから約6%の上昇余地を示唆しているが、買い側の確信がこれほど強い銘柄としては、その上昇余地は控えめである。

アナリストは現在、シート市場における実現価格の上昇が2025年下半期に始まったスポット価格の上昇に追いつきつつあることから、Nucor株の2026年第2四半期のEBITDAは前年同期比で約44%増の約18億6000万ドルに達すると予測している。

アナリストらは、この傾向が2026年後半にかけても続くと予想しており、2026年第3四半期のEBITDAコンセンサス予想は前年同期比約52%増の約19億2,000万ドルとなっている。

売上高の予想も同様の推移を示しており、2026年第2四半期のコンセンサス予想は約101.3億ドルで、前年同期比で約20%の増加となる見込みだ。これは、シート鋼および構造用鋼における販売量の増加と価格上昇の追い風の両方を反映している。

2025年半ばに123ドル近辺で底を打った52週間の値幅に対し、現在1株あたり約244ドルで取引されている同社の株価は、収益回復を背景に大幅に再評価されており、市場予想平均値との6%の乖離は、ファンダメンタルズの改善の相当部分がすでに市場価格に織り込まれていることを示している。

2026年、ヌコール株は適正に評価されているか? TIKRの「ミッドケース」予想256ドルは、上昇余地がほぼ織り込み済みであることを示唆

TIKRの中位シナリオでは、2030年12月までにニューコアの株価は約256ドルになると予測しており、これは現在の株価244ドルから約5%のトータルリターン、あるいは4.5年間で年率換算約1%に相当する。

EBITDA回復の持続性がこの目標価格の根拠となっており、2026年第1四半期の業績は、そのベースラインを確固たるものとしています: 15億1000万ドルのEBITDAは予想を14%上回り、前年同期比で118%の改善を示しており、近代化された設備群の収益力が単なる投機的なものではないことを証明している。

TIKRモデルが信憑性を保つために必要なのは、すでに挙げた2つの動向が継続することである。すなわち、輸入シェアが2025年初頭の22%超の水準へ反発することなく、15%近辺で推移すること、そして将来予想が示唆するように、第1四半期から第2四半期にかけてEBITDAが段階的に増加することである。

ヌコール(Nucor)株のフリーキャッシュフローは、多額の設備投資サイクルを通じて大部分で大幅なマイナスが続いた後、2026年第1四半期に2億2500万ドルの黒字に転じました。これは、同社が200億ドルの資本プログラムの収穫段階に入っていることを裏付けており、この移行は、企業価値の評価と、株主への継続的な資本還元を正当化する根拠の両方を支えるものです。

TIKRの中位シナリオでは、2030年12月までにNUEの株価が256ドルに達すると予測しています。モデルがどのようにその数値を導き出しているかを詳しく確認し、独自の仮定を組み込んでみてください。TIKRでNUEを無料で調査する →

Nucor Corporationに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Nucor Corporationの銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報をご覧いただけます。

無料のウォッチリストを作成すれば、ヌコア・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでNUE株を分析するためのプロ向けツールを無料で利用 →

Nucor株の収益見通しにおける最大のリスクは何でしょうか?

主なリスクは、輸入圧縮の動向が逆転することです。鉄鋼の輸入シェアは、2025年第1四半期の22%超から2026年第1四半期には約15%まで低下しましたが、これはセクション232に基づく関税措置の施行によって推進された構造的な改善でした。

もし貿易政策の執行が緩和されたり、輸入が回復したり、あるいはUSMCA(米国・メキシコ・カナダ協定)の交渉によって、鉄鋼の派生品に関する抜け穴を塞いだ関税の適用範囲が縮小されたりした場合、国内価格は受注残高が示唆するよりも早く軟化する可能性があります。

これと同時にスクラップコストが急騰すれば、2026年第1四半期のEBITDAを118%押し上げた金属スプレッドが圧縮されることになる。

Nucorのウェストバージニア州製鉄所はいつから収益を生み出し始めるのでしょうか?

Nucorは、ウェストバージニア州の鋼板工場からの商業出荷を2027年初頭に本格化させることを目標としており、2026年第1四半期時点で建設はおよそ85%完了している。

酸洗ライン、冷間圧延機、自動車用亜鉛めっきラインの試運転は、2026年の残りの期間を通じて順次行われる予定だ。

経営陣は、2027年末までに同工場の稼働率が約50%に達するとの見通しを示しており、中西部および北東部という、ヌコールが現在平板鋼のシェアが低い2つの地域において、自動車および耐久消費財市場への浸透を継続していく方針だ。