インテル株の主要指標

- 本日の株価変動率:12%

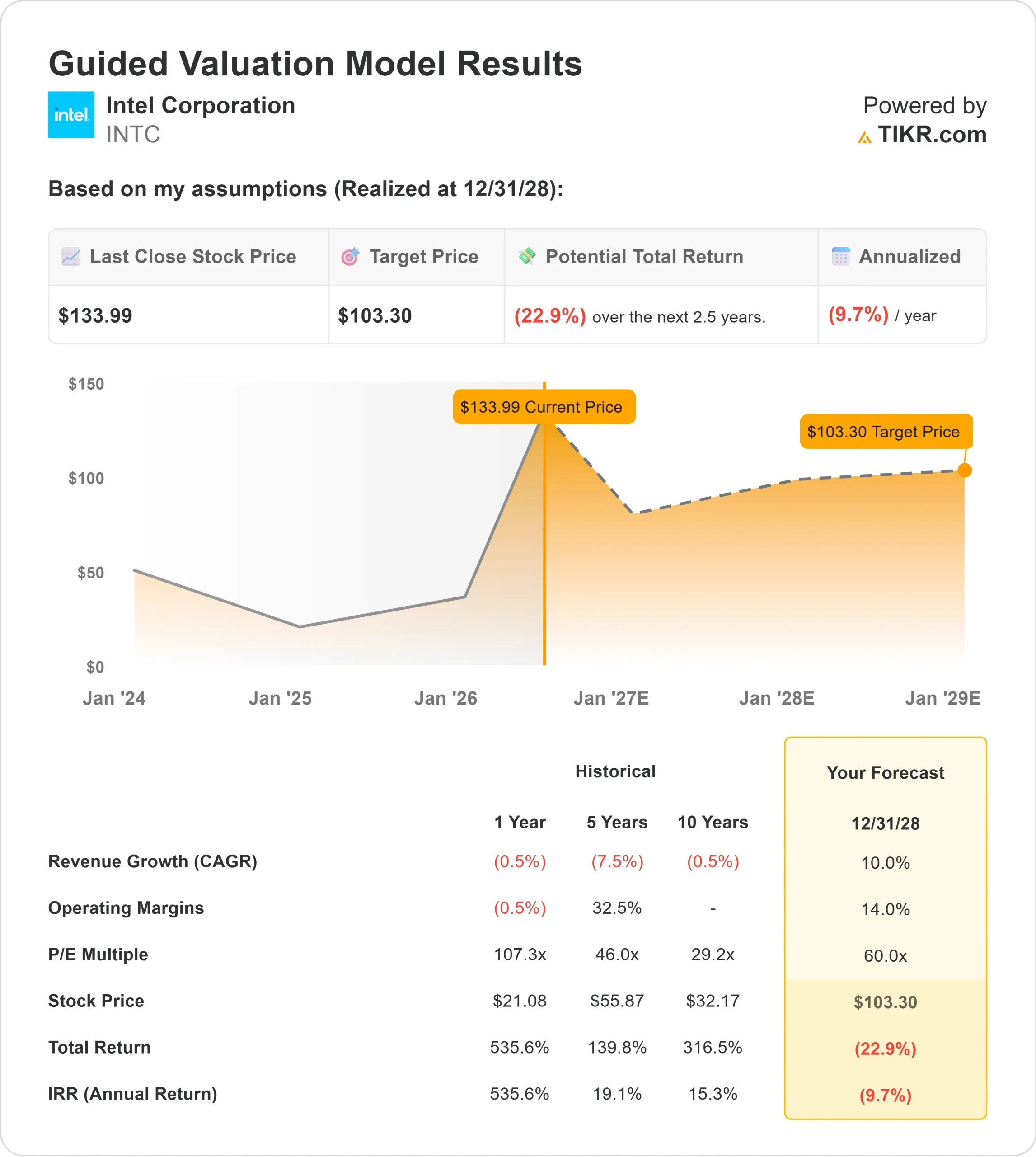

- 過去52週間の値幅:19ドル ~135ドル

- バリュエーションモデルによる目標株価:約103ドル

- 想定下落幅:23%

TIKRを使って、インテル・コーポレーションなどお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

インテル社の株価はは本日、ドナルド・トランプ大統領が「アップルがインテルと提携し、米国でチップの設計・製造を行う」と発言したことを受け、約12%上昇し、1株あたり134ドル近辺で取引された。

投資家が、このアップルに関するニュースを、同社の受託半導体製造事業である「インテル・ファウンドリー」にとって重要な裏付けと捉えたことから、株価は上昇した。 アップルとインテルは契約の詳細を完全には確認しておらず、具体的なチップ製品についても不明な点が多いが、たとえ限定的な提携であっても、長年にわたる製造の遅れや実行力への懸念を抱えてきたインテルにとって、外部の大口顧客を惹きつけられるという主張を裏付けるものとなるだろう。

本日の株価上昇は、インテルの先端製造ロードマップにおける新たな進展を受けたものでもある。インテルは、同社の18A-Pプロセスがリスク生産段階に入ったと発表した。これは本格生産に先立つ初期の生産段階であり、このノードは、インテル18Aと比較して、同等の電力消費で9%高い性能、あるいは同等の性能で18%低い電力消費を実現するように設計されている。 また同社は、SKハイニックスの元CEOであるイ・ソクヒ氏をインテル・ファウンドリーのエグゼクティブ・バイス・プレジデントに任命し、先進パッケージング、システム統合、バックエンド技術開発、およびバックエンド製造を統括させることにした。先進パッケージングは、複数のチップコンポーネントをより高性能なシステムに統合するのに役立つため重要であり、AIワークロードにおいてその重要性はますます高まっている。

こうした競争環境を背景に、Appleに関するニュースの重要性はさらに高まっている。台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)は依然としてAppleの主要なチップ製造パートナーであり、先進ファウンドリ市場を支配しているため、IntelがAppleと何らかの役割を担うことは、TSMCに依存しないハイエンド製造の多様化に向けた一歩と見なされるだろう。 また、インテルはサーバー用CPU分野でAMDと競合しており、一方、NVIDIAのAIアクセラレータはデータセンターへの支出を牽引し続けている。NVIDIAが四半期のデータセンター売上高が750億ドルを超えたと報告したことは、AIインフラの市場機会がいかに巨大になったかを示している。

最近のアナリストや機関投資家による最新情報により、この動きの背景がさらに明らかになった。HSBCとKeyCorpは最近、目標株価を引き上げたが、ウォール街全体の見方は依然として分かれており、コンセンサスは「ホールド」評価で、平均目標株価は87ドル近辺となっている。 機関投資家の動向もまちまちで、インベスコはインテル株の保有比率を約4%増やして約5,000万株とし、マリナー・インベストメント・グループは220万株の新規ポジションを構築した一方、ストラテジック・インベストメント・ソリューションズは保有比率を83%削減した。

インテルの直近の四半期決算および最近のカンファレンスでのコメントも、株価の反発を後押しした。第1四半期の売上高は前年同期比7%増の136億ドルとなり、非GAAPベースの1株当たり利益(EPS)は0.29ドルとなった。バンク・オブ・アメリカ主催の「2026年グローバル・テクノロジー・カンファレンス」で、CFOのデビッド・ジンズナー氏は、AIがCPU市場に「爆発的な成長」をもたらしていると述べた一方で、第1四半期のサーバー用CPU売上高は、主にASP(平均販売価格)の向上により20%から25%の範囲で伸びたことを指摘し、 また、インテルは2027年の終わりまでに、18Aプロセスの歩留まり向上とファウンドリ事業の損益分岐点達成に引き続き注力していると述べた。

これが重要なのは、インテルの2026年の体制が、こうした注目すべき材料を具体的な実行成果へと結びつけることにかかっているからだ。アップル関連の製造業務、CPU需要の堅調化、18Aプロセスの歩留まり改善、および先進パッケージング技術の進展は、インテルが信頼を回復する助けとなる可能性があるが、同社は依然として、これらの好材料が持続可能な売上高の成長と利益率の回復につながることを証明する必要がある。

インテル・コーポレーションの企業価値を即座に算出(TIKR利用で無料) >>>

インテルは割安か?

割安を前提とした場合、株価は以下の要素を用いてモデル化されます:

- 売上高成長率(CAGR):約10%

- 営業利益率:約14 %

- 最終PER倍率:約60倍

インテルの売上高見通しは改善しており、2025年の約530億ドルから2030年までに940億ドル近くまで増加すると予測されているが、株価の急騰により、すでに大幅な業績回復が織り込まれている。

このモデルにおける約10%の売上高成長率の想定は、PC市場の回復だけに依存するものではありません。より堅調な業績を実現するには、データセンター需要、AI関連チップ、およびファウンドリ提携が実際の売上高成長に結びつく必要があるからです。

利益率の回復こそがより大きな変動要因となる。インテルが現在の低水準にある収益性を引き上げるには、工場稼働率の向上、より厳格なコスト管理、18Aプロセスの歩留まり向上、そして高付加価値製品の構成比率の向上が依然として必要だからだ。

インテル社のアナリストによる成長予測と目標株価を見る(無料) >>>

EBITマージンのチャートは、その重要性を示す一助となる。インテルのマージンは最近低迷しており、2026年の株価見通しは、同社が需要の回復と製造面の進展を、実質的な営業レバレッジへと転換できるかどうかにかかっている。

また、約60倍という予想PERも、実行上のミスを許容する余地をほとんど残していません。これは、投資家がインテルを、成長の鈍化した従来の半導体メーカーではなく、高成長の事業再生ストーリーとして評価し続けると想定しているためです。

2026年に業績がさらに好転する要因としては、インテル・ファウンドリーが信頼できる外部顧客を獲得しているという明確な証拠が現れること、そして中核となるクライアントおよびサーバー事業が、より健全な利益率で安定することが挙げられるだろう。

これらの要素を踏まえて、本モデルは目標株価を約103ドルと推定している。これは、直近の株価である134ドル近辺から約23%の下落余地があることを示唆しており、現在の想定よりも早く業績回復が加速しない限り、インテル株は過大評価されていると見られる。

インテル株には今後どれほどの上昇余地があるか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでインテル社の潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高の伸び率

- 営業利益率

- 目標PER倍率

これらを入力すると、TIKRが「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。