主なポイント:

- 過去最高のフリーキャッシュフロー:EQTは2026年第1四半期だけで18億ドルを超えるフリーキャッシュフローを生み出し、これは2022年通年の実績にほぼ匹敵する。

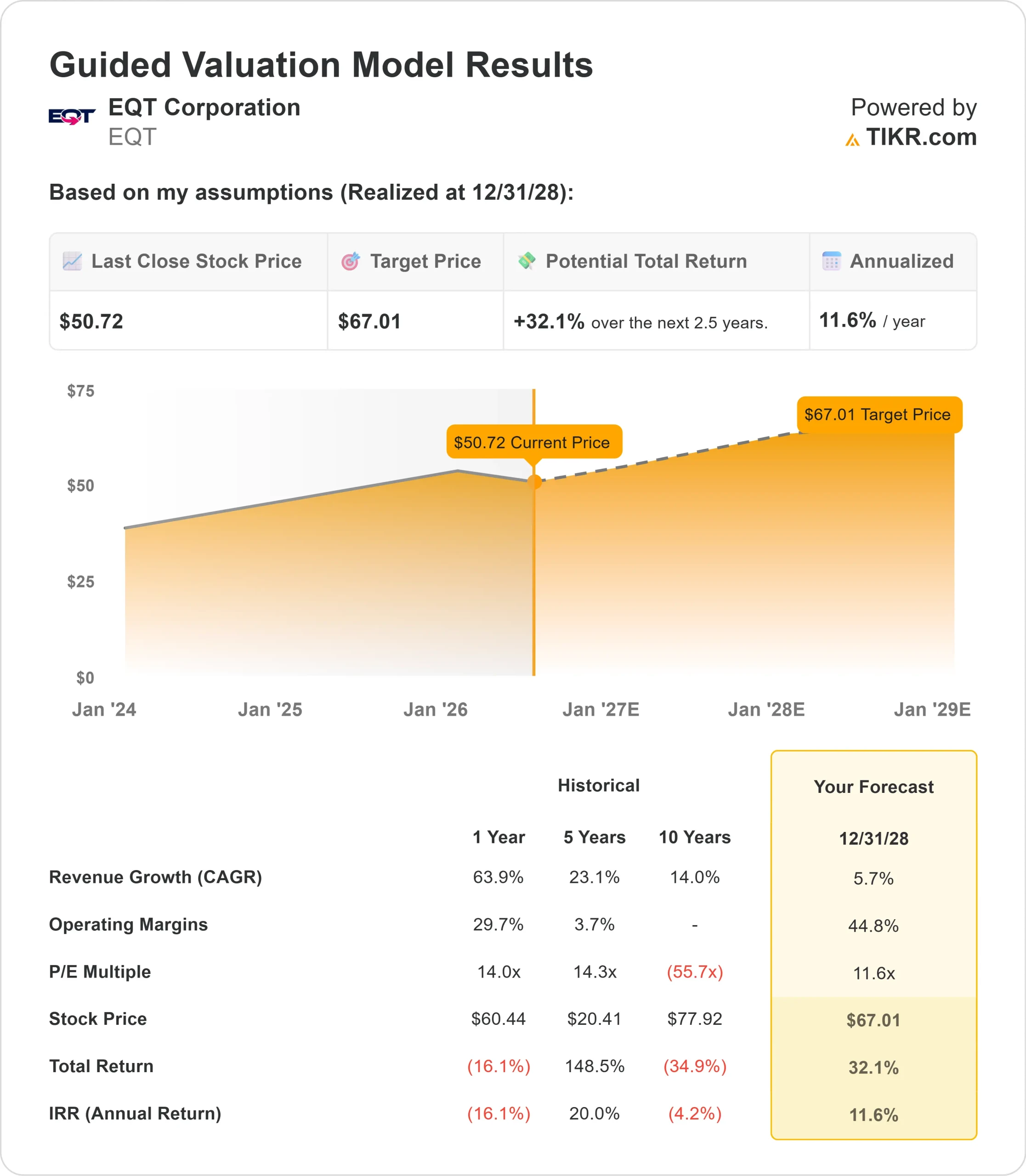

- 株価予測:現在の実績を踏まえると、EQTの株価は2028年12月までに67ドルに達する可能性がある。

- 潜在的な上昇余地:この 目標株価は、現在の株価50.72ドルから32%のトータルリターンを示唆している。

- 年間リターン:投資家は今後2.5年間で、年間約12%の成長が見込める。

現在公開中:TIKRの新しいバリュエーションモデル(無料)を使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう>>>

EQTコーポレーション(EQT)は、2026年第1四半期に史上最高の業績を達成しました。天然ガス価格の高騰、冬季の生産ピーク、そしてEquitransの買収によるEQTの垂直統合が相まって、18億ドルという過去最高のフリーキャッシュフローを生み出しました。

冬の嵐「ファーン」の影響があったにもかかわらず、生産量はガイダンスの上限を上回りました。

- 純負債は57億ドル弱まで減少し、純負債対EBITDA倍率は1倍を下回りました。

- 当四半期中、フィッチはEQTの格付けをBBBに引き上げた。

- EQTは、1四半期で17億ドル以上のシニア債を償還した。

- もし同社のLNGポートフォリオが今日時点でフル稼働していた場合、EQTは2026年のフリーキャッシュフローが約60億ドルに達すると見込んでいる。

堅調な業績にもかかわらず、EQTの株価は50ドルをわずかに上回る水準で推移しており、依然として前年同期の水準を下回っている。米国の天然ガス需要が構造的な上昇局面に入っていると考える投資家にとっては、ここには大きな上昇余地があるかもしれない。

アナリストによるEQT株の完全な成長予測と予想値を見る(無料)>>>

EQT株に関するモデル分析

米国最大の天然ガス生産者であるEQTは、AIデータセンター、LNG輸出、発電量の増加という3つの強力な需要要因が交差する転換点に立っています。

EQTの統合モデルこそが、同社の最大の差別化要因です。井戸から3,000マイル以上に及ぶミッドストリームインフラを経て最終市場に至るまで、天然ガスの流通を管理することで、同社は価格が高騰するピーク時期に供給量を急増させることができます。

これはまさに第1四半期に起きたことであり、EQTは冬の価格高騰の恩恵をほぼ100%享受した一方で、同業他社は嵐の影響で大幅に長い操業停止を余儀なくされました。

今後について、経営陣は天然ガス火力発電の需要が1日あたり6~10 Bcf増加すると見込んでおり、同社の本拠地であるアパラチア地域では、複数のギガワット規模のプロジェクトが発表されている。

データセンターや発電事業者は、EQTを優先的な供給パートナーとして注目している。2030年から始まるLNG契約はさらなる収益源となり、現在のストリップ価格では年間5億ドルのフリーキャッシュフローを生み出す可能性がある。

年間売上高成長率5.7%、営業利益率44.8%を前提とした当社のモデルでは、株価は2.5年以内に67ドルに達すると予測される。これは、現在の予想PER12.6倍から低下した11.6倍のPERを想定している。 この倍率の低下は、商品価格の変動が落ち着くにつれて、数値が正常化することを反映しています。

当社のバリュエーションの前提条件

当社のバリュエーションの前提条件

TIKRのバリュエーションモデルでは、企業の売上高成長率、営業利益率、PER倍率について独自の前提条件を入力することで、当該銘柄の期待リターンを算出できます。

EQT株については、以下の前提条件を使用しました:

1. 売上高成長率:5.7%

過去1年間で売上高は63.9%増加しました。これは、高騰したガス価格とEquitransの統合が追い風となったためです。

価格が正常化するにつれ、短期的な想定は緩やかになります。長期的な成長の原動力は需要です。

経営陣は、1日あたり10 Bcfの新規電力需要という強気シナリオが、現在ではベースケースとなりつつあると見ており、ガス供給およびミッドストリーム網の整備に向けた複数の大規模プロジェクトについて、現在積極的に交渉が進められています。

2. 営業利益率:44.8%

過去1年間のEBITマージンは平均38.2%となり、過去数年と比べて大幅に改善した。

統合型ビジネスモデルと低コストのアパラチア地域資産基盤により、エクイトランス買収前の水準よりも構造的に高い利益率が支えられています。

経営陣は、第1四半期に10億ドル以上の現金税を支払った後も、フリーキャッシュフローが依然として18億ドルを上回ったことを強調した。

3. 出口PER:11.6倍

EQTの株価は現在、将来予想PERで12.6倍近辺で取引されている。当社は、これが11.6倍まで緩やかに圧縮されると想定している。

同株は過去1年間で14倍、過去3年間で16倍の水準で取引されてきた。

構造的な需要の回復とLNG関連事業へのエクスポージャーにより、将来的にはこの倍率が再びそれらの水準に戻る可能性があります。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を算出しましょう(無料です!) >>>

状況が好転または悪化した場合はどうなるか?

天然ガス生産企業は、商品価格のサイクルや規制面での不確実性に直面しています。2030年12月までの異なるシナリオ下で、EQT株がどのように推移する可能性があるかを以下に示します:

- 弱気シナリオ:売上高が年率4.6%成長し、純利益率が29.5%付近で安定した場合でも、投資家は32.8%のトータルリターン(年率6.4%)を得られる見込みです。

- 中位シナリオ:売上高が5.1%成長し、利益率が31.6%となった場合、モデルでは64.9%のトータルリターン(年率11.6%)が見込まれます。

- ハイケース:データセンターおよびLNGの需要が5.6%の成長を牽引し、利益率が33.2%に達した場合、トータルリターンは97.7%(年率16.2%)に達する可能性があります。

アナリストが現在EQT株をどう見ているか確認する(TIKRで無料) >>>

このレンジは、上振れ要因が構造的であり、下振れ要因がコモディティ価格に左右される事業状況を反映しています。

ローケースでは、ガス価格が下落し、需要プロジェクトの確定に予想以上の時間を要し、株価倍率は低水準にとどまります。

強気シナリオでは、アパラチア地域での大規模な発電・データセンタープロジェクトが予定より早く稼働し、LNGの引取契約が加速し、EQTは2020年代末にかけて並外れたフリーキャッシュフローの成長を達成します。

EQT株には今後どれほどの上昇余地があるか?

TIKRの新しい「バリュエーション・モデル」ツールを使えば、1分足らずで株価の潜在的な上昇幅を試算できます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高成長率

- 営業利益率

- 出口時のPER倍率

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。

そこから、TIKRは「強気」「ベース」「弱気」の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を購入しているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!