マーベル・テクノロジーの株式に関する主要指標

- 本日の株価変動率:7%

- 過去52週間の値幅:61ドル ~330ドル

- バリュエーションモデルによる目標株価:約280ドル

- 想定上昇余地:-14%

TIKRでマーベル・テクノロジーなどお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

マーベル・テクノロジー社 の株価は本日約7%上昇し、直近では1株あたり310ドル近辺で取引されている。これは、AIデータセンター需要の堅調さ、通期業績見通しの再確認、CFO交代、および光ネットワーク分野に対する楽観的な見通しが継続していることに対し、投資家が反応したためである。

株価が上昇した背景には、マーベルが2027年度第2四半期の業績見通しを再確認したことで、CFO交代が短期的な事業上の問題を示唆しているという懸念が和らいだこと、さらにキーバンクが最近385ドルの目標株価を設定したことで、投資家がAIネットワーキング分野への強気姿勢を維持する新たな理由が得られたことが挙げられます。

マーベルは、2026年6月15日付でダン・ダーン氏をCFOに任命し、5月27日に発表した2027年度第2四半期の業績見通しを再確認した。財務責任者の交代には投資家が懸念を抱きがちだが、業績見通しが再確認されたことで、この交代は混乱を招くものではなく、秩序あるものとして受け止められた。

アナリストの評価も引き続き好意的だった。キーバンクは、AIデータセンターがチップとサーバー間で情報を極めて高速にやり取りするのを支援する光ネットワークおよびデジタル信号プロセッサ(DSP)の成長を理由に、マーベルの目標株価を260ドルから385ドルに引き上げ、投資判断を「オーバーウェイト」に据え置いた。

事業面もこの動きを後押しした。 マーベルは最近、2027年度第1四半期の売上高が前年同期比28%増の24億1800万ドルと過去最高を記録したと報告した。また、マーベルとタワー・セミコンダクターは、データセンターが膨大な量の情報をより高速かつ電力効率良く伝送するのに役立つ光チップである「コヒーレントフォトニック集積回路」を500万個以上出荷したと発表した。

これは重要な意味を持つ。なぜなら、マーベルはもはやNVIDIAを追いかける単なるチップメーカーではなく、コネクティビティに注力するAI分野の勝者としてますます注目されているからだ。 Nvidiaは依然として規模の面でリーダーであり、2027年度第1四半期の売上高は前年同期比85%増の816億ドルを記録した。一方、Broadcomは2026年度第2四半期の売上高が前年同期比48%増の222億ドルだったと報告しており、投資家の関心がAIコンピューティング、 カスタムシリコン、そしてネットワークの各分野へと広がっていることが示されている。

マーベル・テクノロジーの時価総額を即座に算出(TIKRで無料) >>>

マーベルは過大評価されているか?

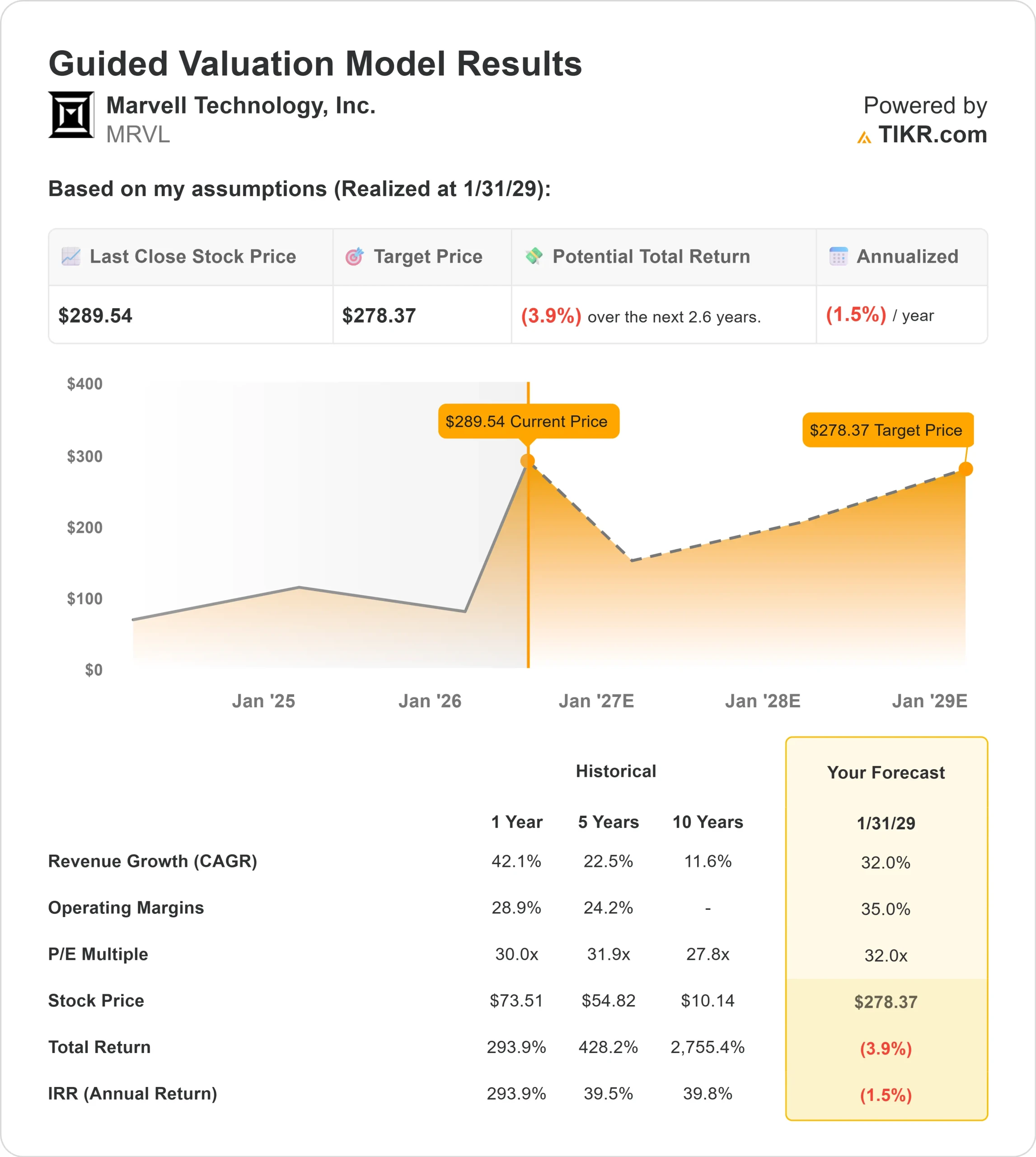

評価の前提条件に基づき、同社の株価は以下の指標を用いてモデル化されています:

- 売上高成長率(CAGR):約32%

- 営業利益率:約35%

- 目標PER倍率:32倍

AIデータセンターへの投資が、光インターコネクト、イーサネットスイッチング、カスタムシリコン、フォトニック接続への需要を牽引していることから、マーベルの売上高見通しは大幅に改善した。

これらの製品が重要視される理由は、AIクラスターには、プロセッサ、サーバー、ラック間でデータを迅速に転送しつつ、過度な電力を消費しないチップが必要であり、クラウド企業がより大規模なAIシステムを構築するにつれ、接続性が重要なボトルネックとなっているためです。

マット・マーフィーCEOは、 BofAグローバル・テクノロジー・カンファレンスで、「AIこそが半導体の市場である」と述べ、さらにマーベルのデータセンター売上高は昨年46%増加し、今年は約50%の成長が見込まれ、現時点では来年は約55%の成長が見込まれていると付け加えた。

マーベル・テクノロジーのアナリストによる成長予測と目標株価を見る(無料) >>>

より高速な800Gおよび1.6Tの光リンクが急速に普及し、カスタムAIチップがより多くのハイパースケーラー顧客に拡大し、AIクラスターの大型化に伴いスケールアップ型光通信が有意義な収益源となれば、マーベルはさらに堅調な業績を達成できるだろう。

売上高成長率約32%という想定は強気ではあるが、AI関連のネットワーク需要が拡大し続ける限り妥当な水準である。一方、利益率約35%という想定は、マーベルが研究開発費やサプライチェーンコストによって収益性を過度に損なうことなく、高付加価値のデータセンター製品を拡大できるかどうかにかかっている。

これらの前提に基づき、本モデルは目標株価を約280ドルと推定している。これは、直近の株価である310ドル近辺から約10%の下落余地があることを示唆しており、堅調な事業勢いがあるにもかかわらず、直近の株価上昇を受けて同銘柄は若干過大評価されている可能性がある。

現在の水準において、マーベルの事業見通しは依然として魅力的ですが、株価にはすでにAIへの楽観的な見通しが大きく織り込まれているため、今後の業績は、データセンターの成長、光接続の需要、およびカスタム半導体の受注が、この割高な評価に追いつけるかどうかにかかっているでしょう。

マーベル・テクノロジーの株価はここからどれほど上昇する余地があるか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでマーベル・テクノロジーの潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高の伸び率

- 営業利益率

- 目標PER倍率

これらを入力すると、TIKRが「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を入力すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い判断の起点となります。