フォーティネット株の主なポイント

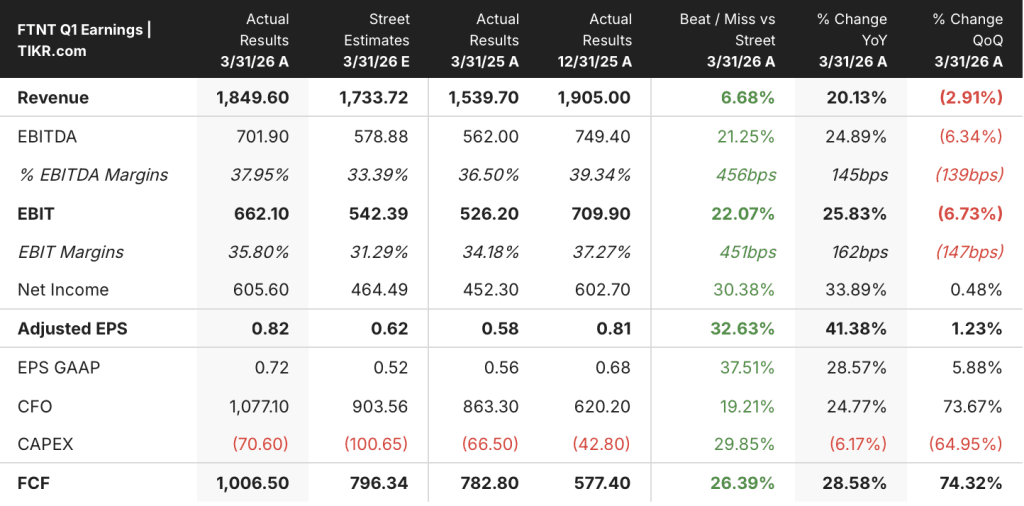

- フォーティネットは2026年第1四半期に18億5000万ドルの売上高を計上し、前年同期比で20%増加した。

- AIデータセンターの導入や、70%を超える成長率を記録したOTセキュリティ需要に牽引され、製品売上高は41%急増した。

- 2026年第1四半期の営業利益率は31%に達し、サイバーセキュリティ業界において最高水準のGAAP営業利益率の一つに並んだ。

- TIKRのモデルによると、2030年12月時点でのフォーティネットの企業価値は約151ドルと評価されており、これは現在の株価から約4%のトータルリターンを示唆している。

フォーティネットの第1四半期の急成長を支える損益計算書は、見出しが示唆する以上に堅調です。TIKRでFTNTの完全な財務履歴を無料で確認する →

AI主導のセキュリティ需要を背景に、フォーティネットの製品売上高が41%増加

フォーティネット社(FTNT)は、5月の決算説明会に続き、2026年第1四半期の業績を発表し、すべての予想項目を上回る結果となりました。製品売上高の伸びは、サイバーセキュリティ業界においてここ数年見られなかった水準です。

フォーティネットは、世界中の企業、政府機関、サービスプロバイダー向けに、ハードウェアアプライアンス、ソフトウェアサブスクリプション、クラウドセキュリティサービスを提供するネットワークセキュリティ企業です。

総売上高は20%増の18億5,000万ドルとなり、前四半期の15%増から再び成長ペースが加速した。

FortiGate ファイアウォールアプライアンスを含む製品売上高は、企業が AI データセンターやオペレーショナルテクノロジー(OT)環境を保護するために高性能なハードウェアへの移行を進めたことを受け、6億4,500万ドルに達した。

産業用制御システムや重要インフラを保護するOTセキュリティ分野では、ランサムウェアや国家主体の脅威により企業が運用レジリエンスを優先するようになったことを受け、売上高が70%を超える伸びを記録した。

SD-WANとクラウドセキュリティを単一のオペレーティングシステムに統合したフォーティネットの統合型セキュア・アクセス・サービス・エッジ(Unified SASE)ソリューションは、顧客が境界型ファイアウォールから完全なゼロトラストアーキテクチャへの移行を加速させたことに伴い、売上高が31%増加した。

CEOのケン・シェイ氏は、第1四半期の決算説明会で、需要環境について次のように明確に説明しました。「AIは、特に企業内において、ネットワークとネットワークセキュリティの融合を加速させました。なぜなら、AIは間違いなく多くの追加トラフィックを生み出すからです。」

大企業向け取引の動向は、当四半期の構造的な特性を裏付けるものであり、100万ドルを超える取引件数と取引総額の両方が60%以上増加した。

経営陣は2026年度通期の売上高見通しの中間値を77億9000万ドルに引き上げました。これは、AIとOT(オペレーショナルテクノロジー)による追い風が、単に前倒しされるのではなく、相乗効果を生み出しているという確信を反映したものです。

ウォール街が他の市場に先駆けて株式の格付けを引き上げる決定的な瞬間を捉えよう — TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

フォーティネットの粗利益率は80%を維持、営業利益は29%増

売上高の伸びが注目されていますが、損益計算書における最大のポイントは、通常は利益率を圧迫する製品売上高の急増にもかかわらず、フォティネットが粗利益率を41%に維持したまま営業利益を拡大させたことです。

2026年第1四半期の売上総利益率は80%を維持し、前年同期比で横ばいとなった。これは、当四半期の成長構成において製品売上高が過大な割合を占めていたにもかかわらず達成されたものである。

2026年第1四半期の営業利益は5億8,000万ドルに達し、前年同期比で29%増加した。

営業利益率は31%を記録し、第1四半期としては過去最高となり、経営陣はこれをGAAP基準で業界最高水準の一つであると説明した。

販売管理費は前四半期比横ばいの6億9,000万ドルにとどまり、フォーティネットがコスト基盤の拡大によって売上高の成長を買っているわけではないことが裏付けられた。

売上総利益率の動向が注目されるのは、価格決定力の問題を浮き彫りにするからです。80%という売上総利益率により、フォーティネットはメモリや部品のコスト上昇を吸収しつつ、単位当たりの収益性を損なうことなく価格に転嫁しています。CFOのクリスティアン・オールガート氏は、この状況が偶然ではなく、同社の方針によるものであることを確認しました。

営業利益率においてフォーティネットがCHKPおよびPANWをリード、その差は拡大中

直近四半期のフォーティネットのGAAP営業利益率は31%で、チェック・ポイント・ソフトウェア(CHKP)の28%やパロアルト・ネットワークス(PANW)のマイナス2%を上回っている。

パロアルト・ネットワークスとの差は構造的なものである。PANWの営業利益率は、2025年12月の約16%から2026年3月にはマイナス圏へと転落しており、この推移は景気循環による一時的な落ち込みではなく、同社のプラットフォーム化戦略に伴うコストを反映したものである。

チェック・ポイントの利益率は、2024年12月の36%から2026年3月には28%へと縮小しており、過去4四半期にわたってフォーティネットに対して持っていた歴史的な優位性が薄れつつある。

フォーティネットの利益率は、データセットに含まれるすべての四半期を通じて30%を上回っており、この一貫性は他社には見られないものであり、損益計算書における販売管理費の横ばい傾向がこれを直接裏付けている。

2026年、フォーティネット株は割安か? TIKRの目標株価151ドルは、上昇余地が限られていることを示唆している

TIKRのモデルでは、2030年12月までにフォーティネットの株価は約151ドルに達すると予測しており、これは現在の株価145ドルから約4%のトータルリターン、つまり年率約1%に相当する。

この目標価格への道のりは、今後4年半の間に営業レバレッジが複利的に拡大する一方で、売上総利益率が現在の水準を維持できるかどうかにかかっている。

損益計算書にはすでにコスト管理の仕組みが表れている。売上高が加速したにもかかわらず販売管理費は横ばいを維持し、2026年第1四半期には営業利益が売上高を上回るペースで伸びた。

今後数四半期において製品売上高の伸び率がより低い水準に落ち着き、粗利益率が80%近辺を維持する場合、本モデルが示唆する年率換算リターンは、短期的な収益力がほぼ株価に織り込まれていることを反映しており、上値余地は、経営陣が2026年下半期にかけて拡大を見込むサービス売上高の再加速に依存することになります。

株価が145ドルの水準では、利益率の拡大が1パーセントポイント増えるごとに大きな意味を持ちます。TIKRのバリュエーションモデルを使ってFTNTの試算を無料で実行する →

Fortinet, Inc.に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

フォーティネットの株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、フォーティネットをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでFTNT株を分析するためのプロ向けツールを無料で利用 →

フォーティネットのOTセキュリティ事業は、同業他社と比べてどうでしょうか?

フォーティネットのOTセキュリティ事業の売上高は2026年第1四半期に70%以上増加しました。経営陣は、この成長率について、競合他社の多くが本格的に参入していないこのセグメントにおいて、同社が唯一の認知されたリーダーとしての地位を確立していることが要因であると説明しています。