ブロードコム株の主要指標

- 本日の株価変動率:6%

- 過去52週間の値幅:244ドル ~495ドル

- バリュエーションモデルによる目標株価:407ドル

- 想定上昇率:8%

TIKRでブロードコム社などお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

ブロードコム社 の株価は本日約6%上昇し、直近では1株あたり409ドル近辺で取引されている。6月の急落後、投資家が市場で最も重要なAIインフラ関連銘柄の一つに再び注目したためだ。 ブロードコムのAIチップに関する業績見通しが、ウォール街の高い期待値をわずかに下回ったことで株価は圧迫されていましたが、市場が同社のカスタムAIチップの需要、VMwareソフトウェアの成長、そして堅調な利益率に再び注目したことで、買いが戻ってきました。

本日株価が上昇したのは、JPモルガンによる強気な見通しの更新により、投資家が最近の売り圧力を、ブロードコムの実際のAI成長見通しと比較して過度に厳しいものと捉えるようになったためだ。 JPモルガンは「オーバーウェイト」の評価と580ドルの目標株価を維持し、ブロードコムのカスタムAIチップにおける地位、先進的なパッケージング技術の強み、知的財産(IP)ポートフォリオ、実績、そしてGoogleとのTPUに関する長年にわたる提携関係を指摘した。 今回のレポートが注目されたのは、ブロードコムが第3四半期のAIチップ売上高見通しを160億ドルと発表し、アナリストの予想をわずかに下回ったことで株価が売られたものの、第3四半期の総売上高見通し294億ドル自体は堅調だったためである。

第2四半期の決算説明会で、ブロードコムは投資家に対し、2026年のAI事業についてより力強い見通しを示した。総売上高は過去最高の222億ドルに達し、AI半導体の売上高は143%増の過去最高となる108億ドルを記録、同四半期のAI受注高は300億ドルを突破した。 ホック・タンCEOは、「XPUおよびネットワーク分野への需要はまさに飽くなきものだ」と述べ、ブロードコムは第3四半期のAI半導体売上高を160億ドル(200%超増)、2026年通期のAI半導体売上高を560億ドルと見通した。 XPUは大手クラウド顧客向けに構築されたカスタムAIアクセラレータであるのに対し、TPUはGoogle版のものに相当し、これによりブロードコムはAIコンピューティングの拡充を支える主要サプライヤーとなっている。

機関投資家の動向もこの話題に新たな側面を加えたが、その姿勢にはばらつきが見られた。 ゴッサム・アセット・マネジメントはブロードコムの保有株を3.8%増やし、333,654株(約1億1,600万ドル相当)とした一方、エレメント・キャピタル・マネジメントは約600万ドル相当の新規ポジションを構築し、エボルブ・プライベート・ウェルスも約2,000万ドル相当の新規ポジションを構築した。 他の運用会社は保有株を削減したが、バムコやクラフ・キャピタルによる新規買い入れは、ブロードコムが依然として機関投資家にとってAIインフラ分野における主要な保有銘柄であることを示している。 これは重要な点だ。なぜなら、ブロードコムはもはや単なる半導体株ではなく、カスタムAIアクセラレータ、AIネットワーク用チップ、VMwareインフラストラクチャソフトウェアを組み合わせた企業であり、AIチップ分野ではNVIDIA、カスタムシリコン分野ではマーベル、アクセラレータ分野ではAMD、ネットワーク分野ではシスコと競合しているからである。

Broadcom Inc.の価値を即座に算出(TIKR利用で無料) >>>

ブロードコムの株価は適正か?

評価の前提条件に基づき、同社の株価は以下の要素を用いてモデル化されています:

- 売上高成長率(CAGR):約30%

- 営業利益率:約55%

- 目標PER倍率:約24倍

AI向け半導体およびVMwareソフトウェアの拡大が続く中、ブロードコムの売上高見通しは依然として堅調であり、2025会計年度の約640億ドルから、2030会計年度までに約1,480億ドルへと増加すると予想されています。

このモデルによる目標株価は407ドルと推定されており、これはバリュエーションモデルにおける直近の終値(377ドル近辺)から約8%の上昇余地があることを示唆しています。このことから、同銘柄は著しく割安というよりは、適正評価に近い水準にあると考えられます。

ブロードコム社(Broadcom Inc.)に関するアナリストの成長予測と目標株価をご覧ください(無料) >>>

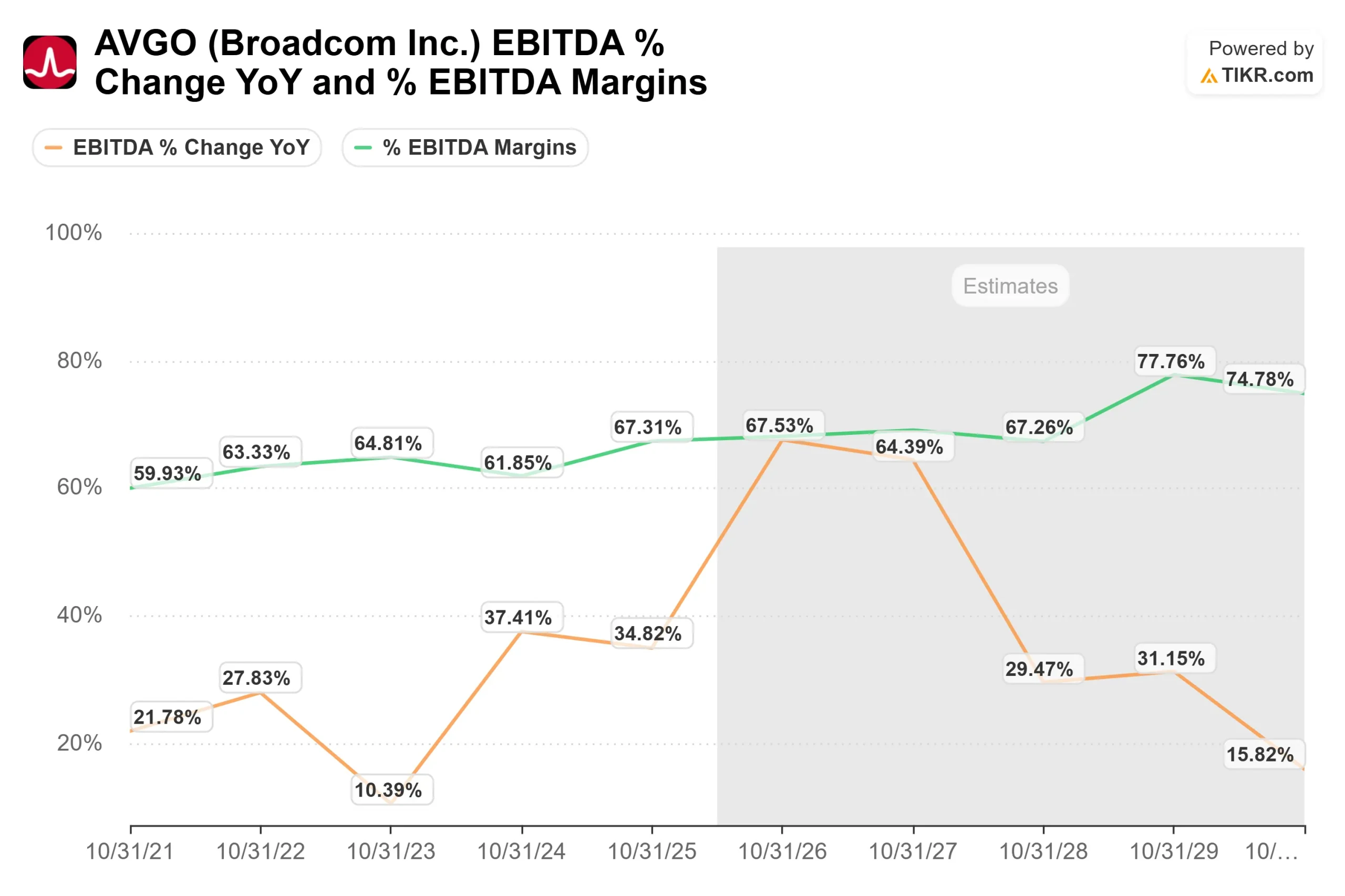

ブロードコムのEBITDAマージンの推移は、同社株が依然としてプレミアムな評価を受けている主な理由の一つであり、AI半導体の需要が拡大し、VMwareが継続的なソフトウェア収益をさらに増やしていくにつれて、収益性は高い水準を維持すると予想される。

この結論が重要なのは、ブロードコムがすでにAIインフラ分野のトップ企業としてプレミアムな評価を受けているためだ。同社のPERは98倍近くと、シスコの約40倍を上回るものの、マーベルの約113倍やAMDの約175倍といった、より割高なAI関連他社よりは低い水準にある。Nvidiaの株価収益率(P/E)は32倍近くと低く、これはブロードコムの評価が、AI収益の実績とVMwareの利益率の強さに対する高い期待をすでに反映していることを示している。

来年の見通しは、ブロードコムがハイパースケーラーからの需要を、特に大規模なAIデータセンターを構築する主要顧客からの、より大規模なカスタムAIチップおよびネットワーク機器の受注へと転換し続けられるかどうかに大きく左右される。

VMwareの統合も重要である。契約更新率の向上、サブスクリプション価格の引き上げ、および厳格なコスト管理により、ソフトウェアの利益率を高い水準に維持しつつ、ブロードコムの半導体景気サイクルへの依存度を低減できる可能性があるからだ。

現在の水準では、ブロードコムの株価は適正に評価されていると見られ、将来のリターンは、株価倍率の拡大というよりも、AI売上高の実績、VMwareのキャッシュフロー、および利益率管理によって牽引されるだろう。

ブロードコムの株価には、ここからどれほどの上昇余地があるのでしょうか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでブロードコムの潜在的な株価、あるいはあらゆる株式の価値を推定することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高成長率

- 営業利益率

- 目標PER倍率

これらを入力すると、TIKRが「強気(Bull)」「ベース(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。