フェデックス株の主なポイント

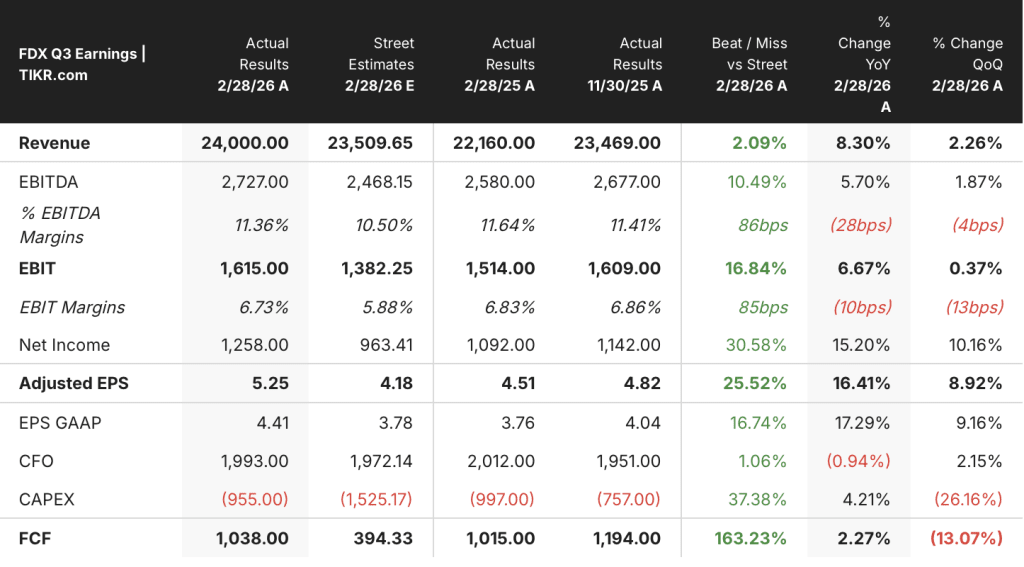

- フェデックスの第3四半期の売上高は前年同期比8%増の240億ドルとなり、少なくとも過去8四半期で最も高い四半期成長率を記録した。

- 営業利益は2四半期連続で16億7000万ドルを維持した一方、売上高の伸びが加速したにもかかわらず、営業利益率は7%に縮小した。

- フェデラル・エクスプレス部門は、調整後営業利益率を50ベーシスポイント拡大し、6四半期連続の利益率拡大を記録した。

- TIKRのモデルによると、FDX株の2030年5月時点の価値は約370ドルと評価されており、これは現在の株価から約13%のトータルリターンを示唆しています。

フェデックスはここ数年で最高の四半期売上高を記録したが、利益率の動向には一長一短がある

フェデックス・コーポレーション(FDX)は、2026年度第3四半期の決算において、B2B事業の勢いと過去最高のピークシーズンを背景に、240億ドルの売上高を計上し、ここ数年で最高の四半期売上高成長率を記録しました。

同社は世界最大級の物流ネットワークを運営しており、フェデラル・エクスプレスの航空・陸上輸送システム、および6月1日まではフェデックス・フレイト(小口貨物輸送部門)を通じて、220カ国以上で小包や貨物を輸送している。

前年同期比8%の売上高伸びは、主にフェデラル・エクスプレス部門によるもので、同部門の売上高は10%増加した。

米国国内の小包売上高は10%増、国際輸出小包売上高は8%増となり、いずれも単価の改善と取扱量の増加が牽引した。

CEOのラジ・スブラマニアム氏は、第3四半期を「これまでで最も収益性の高いピーク期」と評し、その要因として、需要予測の改善、B2B分野における収益品質管理の徹底、および「Network 2.0」による初期の効率化効果を挙げた。

同社は現在、通期の希薄化後1株当たり調整後利益を、従来の予想範囲である17.80ドルから19.00ドルから上方修正し、19.30ドルから20.10ドルと見込んでいる。

6月1日に予定されているフェデックス・フレイトの分社化は予定通り進められており、経営陣はこの分離を、長期的な株主価値を大幅に引き出すための触媒であると説明した。

フェデックスの第3四半期決算説明会の議事録によると、高利益率のB2B分野において、商業戦略が予定より早く実行されていることが明らかになった。TIKRでFDXの損益計算書全文を無料で閲覧 →

フェデックスの売上高は加速しているが、営業利益率は追いついていない

直近四半期の売上高は前年同期比8%増となり、過去8四半期の中で最高の伸び率を記録した。

売上総利益は62億9000万ドルとなり、売上高の伸びが加速しているにもかかわらず、前年同期とほぼ横ばいでした。

売上総利益率は前年同期の31%から26%に低下し、売上総利益レベルではコストの伸びが売上高の伸びを上回っていることを示唆している。

営業利益は16億7,000万ドルで、売上高が伸びたにもかかわらず、2四半期連続で横ばいとなった。

営業利益率は7%となり、前期と横ばいでしたが、1年前の同四半期に記録した11%を大幅に下回りました。

この乖離こそが核心である。フェデックスの売上高はここ数年で最速のペースで伸びているが、損益計算書を見ると、コスト構造がまだそれに追いついていないことがわかる。

営業利益率でフェデックスはDHLに後れを取り、UPSはさらに大きく遅れをとっている

ドイツポストAG(DHL)は直近の四半期で7%の営業利益率を記録し、フェデックスの7%をわずかに上回り、UPSの6%も上回った。

フェデックスは、この同業他社グループにおいて3四半期連続で中位を維持しており、DHLには後れを取っているものの、ユナイテッド・パーセル・サービス(UPS)には僅差でリードしている。

DHLとフェデックスの差は、本記事の損益計算書が示唆するほど大きくはない。フェデックスの売上総利益率の圧縮は、現時点では営業利益率において同業他社と同等の不利な状況には至っておらず、これはコスト構造の問題が、競合比較において完全に顕在化しているわけではなく、部分的に吸収されていることを意味する。

2026年、フェデックスの株価は割安か? TIKRの370ドルモデルが提示する条件

TIKRのモデルでは、2030年5月までにフェデックスの株価は約370ドルになると評価しており、これは現在の株価326ドルから約13%のトータルリターン、つまり年率約3%に相当する。

損益計算書が当該目標に付随させる条件は、営業利益率の回復である。

売上高はすでにその水準に達している。第3四半期の8%という成長率は、フェデックスの商業戦略が高利益率のB2B分野で勢いを増していることを示す損益計算書の証拠である。

まだ実現していないのは、「Network 2.0」による累計20億ドルのコスト削減がもたらすと期待される営業利益の拡大であり、TIKRの目標は、この効果が今世紀末までに実現することに依存しています。

フェデックス・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

フェデックス・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成すれば、フェデックス・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでFDX株を分析するためのプロ向けツールを無料で利用 →

フェデックスは貨物事業の分社化についてどのような見解を示したか?

経営陣は、2026年6月1日のフェデックス・フレイトの分社化が予定通り進んでいることを確認し、この分離により、中核事業であるフェデラル・エクスプレスが利益率の高い事業分野に注力できるようになることで、長期的な株主価値の大幅な向上につながると見込んでいます。