Netflix株の主要指標

- 過去52週間の値幅:75.01ドル~134.12ドル

- 現在の株価:77.38ドル

- アナリスト予想平均目標株価:約$114

- TIKRモデル目標株価:約$158(年率換算IRR約17%)

- 2026年第1四半期の売上高:12.25Bドル(前年同期比+16%)

- 2026年第1四半期の営業利益率:32.3%

- 有料会員数:3億2500万人以上

- 2026年通期売上高見通し:507億ドル~517億ドル

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

非常に目立たない「コンパウンダー」を巡る騒ぎ

Netflix(NFLX)の株価は、多くのメディア企業が羨むような業績を上げていながら、ここ数ヶ月は乱高下を繰り返しています。株価は3月に134ドル近くまで上昇しましたが、第2四半期の控えめな業績見通しや、リード・ヘイスティングス氏が取締役会長を退任するというニュースを受けて急落し、それ以来、徐々に下落を続けています。

さらに、破談となったワーナー・ブラザーズの買収や11月に実施された株式分割も加わり、投資家が消化すべき材料は山積みでした。

こうした見出しを脇に置けば、残るのは、年間売上高500億ドル規模で16%の売上高成長率を維持し、営業利益率を年々拡大させ、史上最高水準のフリーキャッシュフローを生み出している企業の実態だ。

ワーナー・ブラザーズとの契約解除に伴う28億ドルの違約金は一時的な項目でしたが、その基礎となる営業指標自体は、それ自体で堅調なものでした。

アナリストによるNetflix株の成長予測と目標株価をご覧ください(無料) >>>

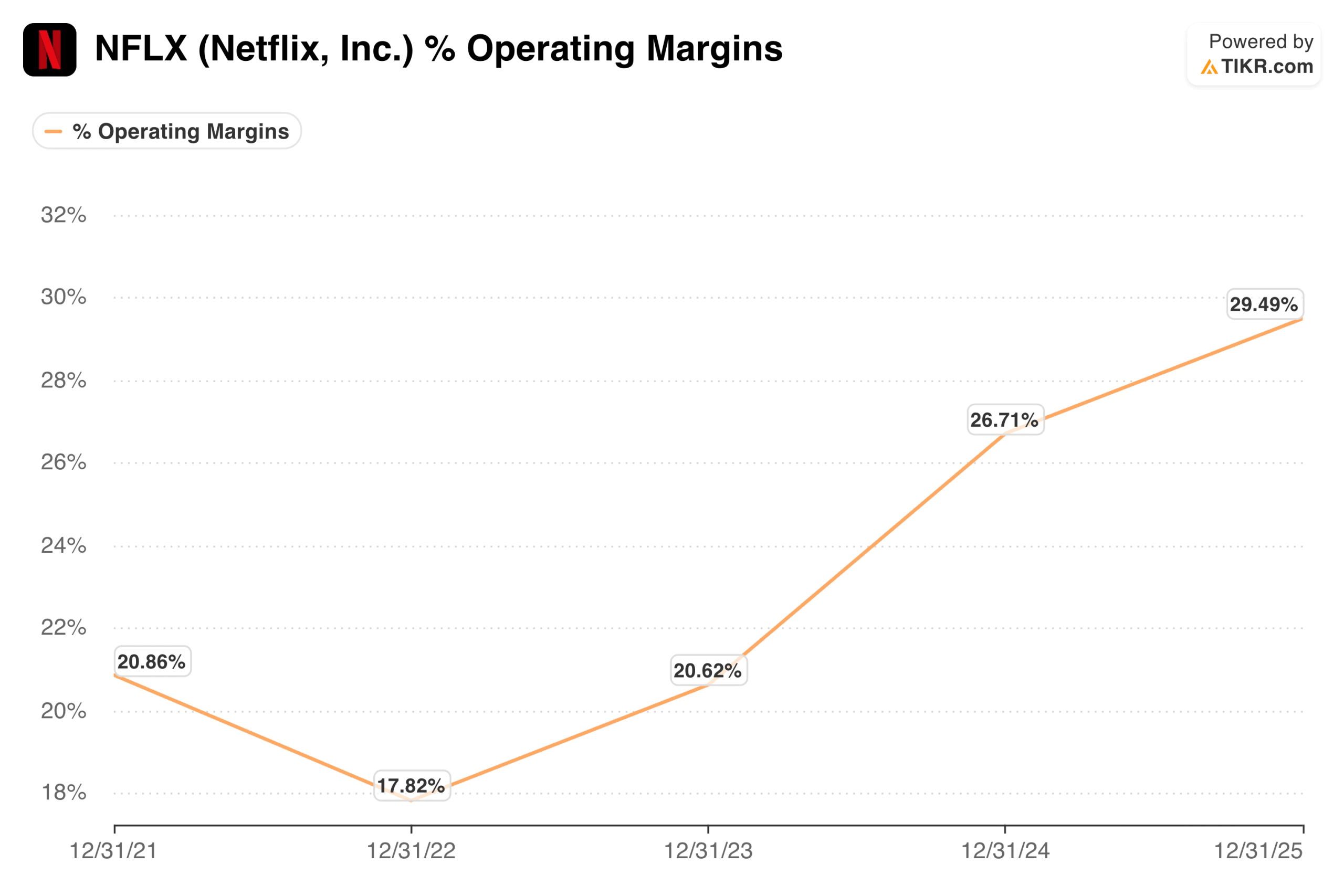

利益率の推移こそが真の物語

多くのストリーミング企業は、加入者数の規模を利益に結びつけることに苦戦してきました。ネットフリックスはそれとは逆の道を歩み、かつてはコンテンツ支出の軍拡競争だった状況を、メディア業界で最も印象的な利益率拡大の成功事例の一つへと変えました。

営業利益率は2022年に約18%で推移し、2023年には約21%まで回復、その後2024年には27%近く、2025年には30%近くまで急激に上昇する見込みだ。

経営陣は2026年通期の営業利益率を31.5%と見込んでおり、第1四半期はすでに32.3%を記録した。第2四半期の見通しは32.6%である。

その方向性は明確かつ一貫している。同社はコンテンツ削減によって利益率を絞り込んでいるわけではない。年間200億ドルのコンテンツ予算を何の躊躇もなく吸収できるほど、収益基盤が十分に拡大している企業なのである。

市場が過小評価している3つの成長エンジン

広告事業は、現時点でNetflixのストーリーの中で最も過小評価されている部分です。米国で月額8.99ドルで提供されている広告付きプランは、第1四半期において、広告付きプランが提供されている市場での新規加入者全体の60%以上を占めました。

広告収入は2026年に30億ドルに達する見込みで、前年比で倍増する見通しだ。また、広告クライアント数は前年比70%増の4,000社以上に拡大している。これは、サブスクリプションに次ぐ重要な第2の収益源となり得る事業において、まだ序盤の段階にある。

ライブイベントは、単なる目新しさにとどまらず、真の加入者獲得ツールであることが証明されつつある。日本の会員限定で配信された「ワールド・ベースボール・クラシック」は、日本における史上最大の1日新規登録数を記録し、第1四半期の会員増加において日本が最大の貢献国となった。

今後開催されるフューリー対ジョシュアのヘビー級タイトルマッチは、この戦略を欧州へと拡大するものです。各ライブイベントは、Netflixを文化により深く根付かせ、オンデマンドコンテンツだけでは再現できない「今すぐ見たい」という切迫感を生み出しています。

国際的な事業拡大には依然として大きな余地がある。Netflixは190カ国以上で事業を展開しているが、経営陣の推計によると、同プラットフォームの普及率は、ブロードバンド世帯を対象とした総潜在市場(TAM)の45%未満にとどまっている。

第1四半期のアジア太平洋(APAC)地域の売上高は前年同期比20%増となり、ラテンアメリカでは19%増へと伸びが加速した。世界のテレビ視聴シェアの約5%を占めるに過ぎない同プラットフォームは、広告収入やゲーム事業を考慮する前から、成熟に至るまでにはまだ長い道のりがある。

評価モデルが示すもの

TIKRのモデルでは、ミッドケースにおいて2030年末までの年率約17%の成長率で1株あたり約158ドルを目標としており、これは現在の水準から約104%のトータルリターンを意味する。 シナリオの範囲は全般的に前向きです。ローケースでは2034年末までに約178ドル(IRR 10%)を目標とし、ハイケースでは299ドル近く(IRR 17%)に達すると見込まれています。

ここでのリターンプロファイルは、収益成長と緩やかな倍率圧縮の組み合わせによって牽引されており、これはすでに将来予想PERが約23倍で取引されている同社にとって適切な枠組みである。

ウォール街の目標株価は114ドル前後であり、これは現在の水準から約47%の上昇余地があることを示唆している。 弱気シナリオは単純明快だ。来年の売上高成長率を約13%と見込む企業としては、現在の倍率は割安とは言えず、アマゾン、ディズニー、アップルとの競争は激化しており、売上高に対する比率の改善が見られる一方で、コンテンツ支出は絶対額で増加し続けている。

リード・ヘイスティングスの退任は、事業運営上は大きな影響はないものの、同社史上最も影響力のあるプロダクト戦略家の一人を失うことを意味する。

強気の見方は、ネットフリックスが、価格決定力、拡大する広告事業、そして今後数年にわたり拡大し続けるはずの利益率構造を備えた、真のグローバルなエンターテインメント・ユーティリティという、メディア企業としては極めて稀な存在になりつつあるという点にある。

株価77ドルという水準では、アナリストが想定する適正価値に比べて大幅な割安感があり、7月16日に予定されている次期決算が短期的な好材料となる可能性があります。

TIKRの新しいバリュエーションモデル(無料)を使って、NFLXのようなお気に入りの銘柄を、アナリストによる5年間の予測に基づいて評価してみましょう >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くの投資機会が見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!