主なポイント:

- 会員数の回復:プラネット・ フィットネスは2026年第1四半期に70万人以上の純増を記録したが、マーケティング面やマクロ経済の逆風により、社内予想を下回った。

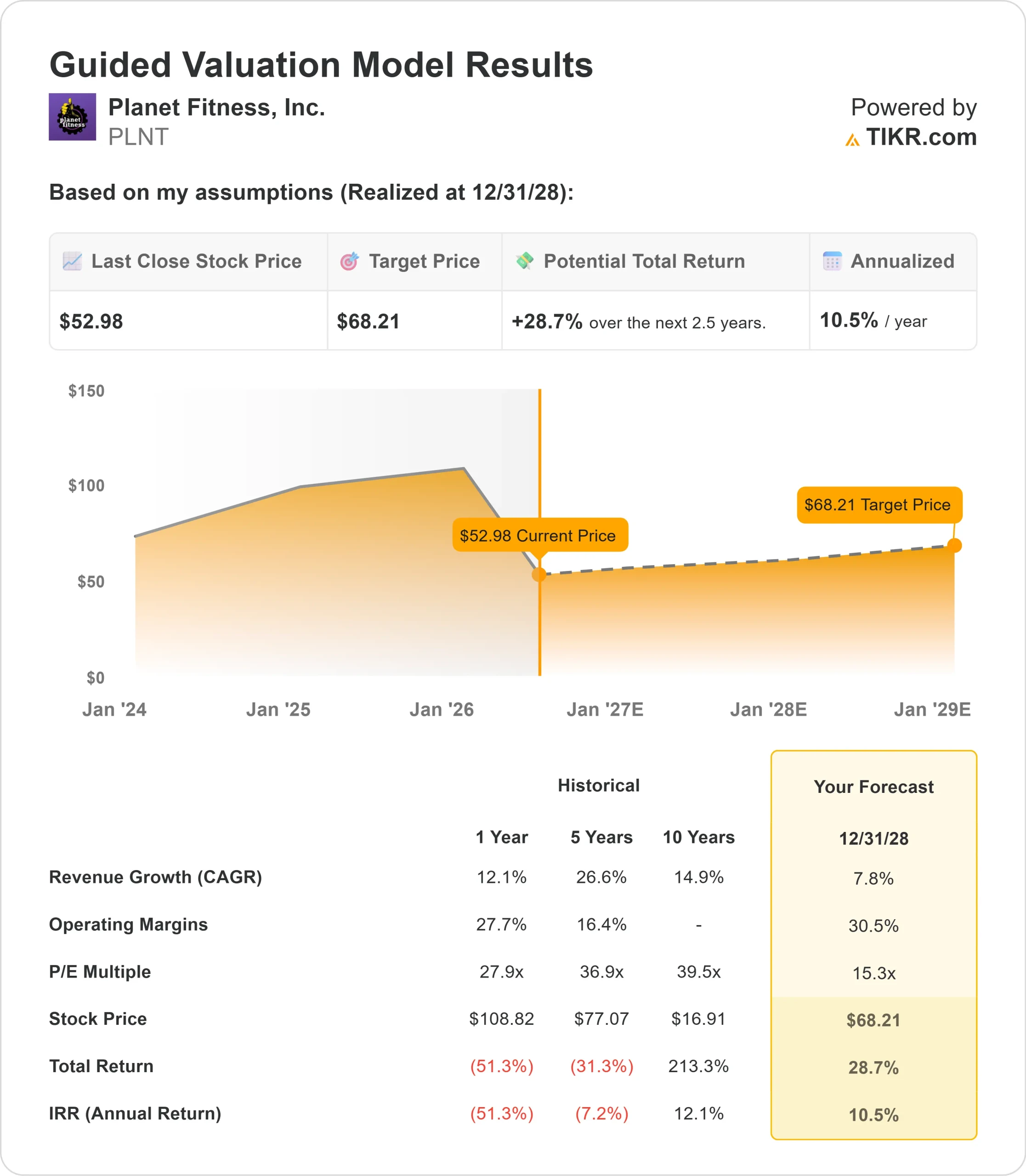

- 株価予測: 現在の想定に基づくと 、PLNT株は2028年12月までに68.21ドルに達する可能性がある。

- 潜在的な上昇余地:この目標価格は、現在の株価52.98ドルから28.7%のトータルリターンを示唆している。

- 年間リターン:投資家は今後2.5年間で、年率換算で約10.5%の成長が見込める。

現在公開中:TIKRの新しいバリュエーションモデル(無料)を使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう>>>

プラネット・フィットネス(PLNT)は厳しい時期を過ごしてきました。会員数の伸び鈍化、業績予想の下方修正、および予定されていた価格引き上げの一時停止決定により、株価は52週間高値から50%以上下落しています。

2026年第1四半期の業績は好不調が混在しており、売上高は前年同期比22%増の3億3700万ドル、調整後EBITDAは19.5%増の1億4000万ドルとなりました。

一見すると、これらは堅調な数字だ。しかし、純会員増加数は70万人をわずかに上回るにとどまり、前年同期の約100万人を下回った――経営陣もこの事実を認識している。

コリーン・キーティングCEOはこの未達について率直に語った。

フィットネス志向の消費者に響くマーケティングが、プラネット・フィットネスのコア層である「初心者」から遠ざかってしまっていたのだ。

同社はその後、「ブラックカード」の価格引き上げを一時停止し、依然としてジムに加入していない人口の70%を取り戻すべく、クリエイティブ戦略の見直しを進めている。

アナリストによるPLNT株の成長予測と予想値の全文を見る(無料) >>>

プラネット・フィットネス株に関するモデル分析

我々は、プラネット・フィットネスを、本質的に強固なビジネスモデルを持ちながらも、自らが招いたリセットの過程にある企業という観点から分析した。

ファンダメンタルズは崩れていません。

- 第1四半期のブラックカード普及率は67%に達し、前年同期比で240ベーシスポイント上昇した。

- 既存クラブの売上高は3.5%増加しました。

- フランチャイズ体制は拡大を続けており、2026年には180~190の新規クラブ開設が見込まれています。

- 調整後EBITDAマージンは41.5%と、依然として健全な水準を維持している。

問題は見た目よりも単純だ。プラネット・フィットネスは、より熱心なジム通いを惹きつけるようマーケティングを転換し、その戦略は功を奏した――あまりにもうまくいったのだ。

その結果、ターゲット層が狭まり、同ブランドの収益の柱であるフィットネス初心者のニーズが十分に満たされなくなってしまいました。新たなクリエイティブエージェンシーが起用されました。AIを活用したCRMツールと、動的なコンテンツ最適化エンジンが開発中です。

経営陣は、年末までに新たなキャンペーンを展開し、2027年第1四半期の業績を堅調にスタートさせることを期待している。

サブスクリプションモデルでは、第1四半期の不振を同年中に完全に挽回することは困難だ。1月に入会すれば12ヶ月分の収益が得られるが、7月に入会した場合はわずか6ヶ月分しか得られない。

この計算から、通期の業績予想が既存クラブの売上高成長率1%、売上高成長率約7%にとどまっている理由が説明できる。

年間売上高成長率7.8%、営業利益率30.5%という予測に基づき、期末PERを15.3倍と仮定した場合、当社のモデルでは、プラネット・フィットネスの株価は2028年12月までに68.21ドルに達すると予測しています。 これは28.7%のトータルリターン、年率換算で10.5%に相当します。

15.3倍というPERの想定値は、PLNTの1年平均である27.9倍や5年平均の36.9倍を大幅に下回っています。本モデルは株価再評価を想定していないため、保守的な見通しとなっています。市場心理の回復や会員数の伸びが加速すれば、PERは大幅に上昇する可能性があります。

当社のバリュエーションの前提条件

当社のバリュエーションの前提

TIKRのバリュエーションモデルでは、企業の売上高成長率、営業利益率、P/E倍率について独自の前提条件を入力することで、株式の期待リターンを算出できます。

PLNT株については、以下の前提条件を使用しました:

1. 売上高成長率:7.8%

Planet Fitnessの売上高は、過去1年間で12.1%、過去10年間では年率14.9%の成長を遂げています。

7.8%という想定は、同社がマーケティング戦略を見直し、会員数の勢いを再構築する過程において、成長ペースが鈍化する期間を反映したものです。

ここでは、経営陣が提示した2026年の売上高成長率見通し(約7%)を基準としています。

2. 営業利益率:30.5%

直近のEBITマージンは29.9%であり、過去3年間の平均は28.1%です。

30.5%という想定は、売上高の成長に伴いフランチャイズモデルの本質的な営業レバレッジが発揮され、緩やかな改善が見込まれることを反映したものです。

設備の利益率はすでに改善しており、第1四半期には31.3%に達した。

3. 出口PER倍率:15.3倍

PLNTの現在のNTM PERは16.3倍であり、ここ数年で最も低い水準に近い。

本モデルでは、ガイダンスの修正および3年見通しの撤回が市場心理に重くのしかかっていることを踏まえ、PERが15.3倍へとわずかに低下すると想定している。

過去を振り返ると、この銘柄はこの水準よりも大幅に高いプレミアムで取引されてきました。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を算出しましょう(無料です!) >>>

状況が好転または悪化した場合はどうなるか?

2030年12月までに、Planet Fitnessの株価がさまざまなシナリオの下でどのように推移する可能性があるかを以下に示します:

- 弱気シナリオ:売上高が6.5%成長し、純利益率が18.1%の場合、投資家は29.2%のトータルリターン(年率5.8%)を得られる可能性があります。

- 中位シナリオ:売上高成長率7.2%、純利益率18.6%の場合、トータルリターンは56.3%(年率10.3%)に上昇します。

- ハイケース:売上高が8%成長し、利益率が18.9%に達した場合、トータルリターンは84%(年率14.4%)に達する可能性があります。

アナリストが現在PLNT株をどう見ているか確認する(TIKRで無料) >>>

この予想範囲は、結局のところ「マーケティング戦略の見直しが成功するか」という点に帰着します。

もしプラネット・フィットネスがフィットネス初心者の層とのつながりを再び築き、2027年に向けて純会員数の増加を再加速させることができれば、このモデルの強気シナリオは十分に実現可能となります。

会員数の伸びが鈍化したままの場合、悲観シナリオの方が現実的な結果となるでしょう。

プラネット・フィットネスの株価はここからどれほど上昇する可能性があるのか?

TIKRの新しい「バリュエーションモデル」ツールを使えば、1分足らずで株価の潜在的な上昇幅を試算できます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高の伸び率

- 営業利益率

- 目標PER倍率

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。

そこから、TIKRは「強気」「ベース」「弱気」の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を購入しているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!