インテル株の主要指標

- 現在の株価:133.99ドル

- 目標株価(中間値):約300ドル

- 市場予想目標株価:約94ドル

- 予想総リターン:約125%

- 年率換算IRR:約20%/年

- 決算発表後の株価反応:23.60%(2026年4月24日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

インテル・コーポレーション(INTC)は、投資家の意見が真っ二つに分かれるような銘柄となりました。2026年初頭には37ドル近辺で取引が始まりましたが、現在は133.99ドルで取引されており、約260%の上昇を記録。かつては「もう終わり」と見られていたこの半導体メーカーは、今年を象徴する見事な復活劇の一つとなりました。この復活そのものが議論の的ではなくなりました。 議論の的となっているのは株価だ。

その緊張感は先週、さらに高まった。6月18日、トランプ大統領が「アップルがインテルと提携し、米国でチップの設計・製造を行うことに合意した」と投稿したことを受け、株価は10.6%急騰した。両社ともこれを確認しておらず、インテルは「潜在的な合意についてはコメントしない」と述べるにとどまった。 それでも株価は上昇した。市場は現在、インテルを「デフォルトの米国ファウンドリ」と見なしており、アップルとの契約が成立すれば、何よりもその見方を裏付けることになるからだ。

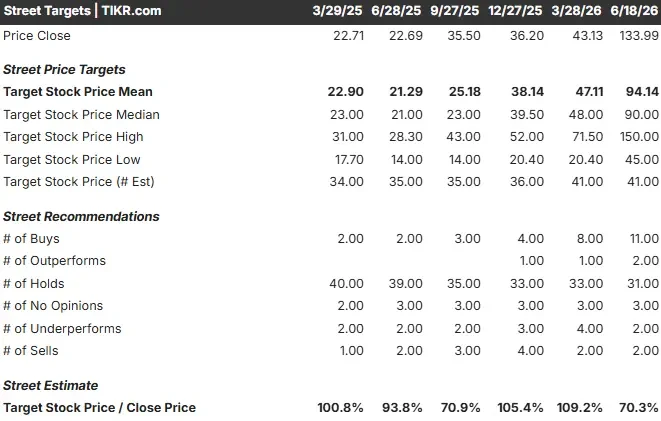

今日買いを入れる者にとっての問題点はここにある。ウォール街の平均目標株価は94ドル前後で、現在の株価より約30%低い。一方、TIKRモデルは、中位シナリオの想定に基づけば、2030年までに300ドル前後まで上昇するという、全く逆の方向を示している。 3つの基準点、3つの答え。では、260%の上昇を経た今、この懸念は合理的なのか、それとも新たな買い場を生み出しているだけなのか?

アップルとの契約が実際に変えるもの

まず、確認可能な事実から始めよう。アップルは主力チップの製造をインテルに移管するわけではない。合意に関する報道によると、アップルはインテルの18A-Pプロセスをローエンドのチップにのみ使用し、台湾セミコンダクターが供給の90%以上を引き続き担うことになる。 両社は1年以上にわたる協議の末、暫定合意に達していたと報じられており、今回の公式発表は、すでに進行中だった動きを正式に認めたものに過ぎない。

この合意の信憑性を裏付けるのは、そのタイミングだ。 インテルは6月16日、Appleのチップ向けに開発された強化版プロセス「18A-P」がリスク生産段階に入ったと発表し、基本プロセスである18Aと比較して、同等の消費電力で約9%の性能向上を実現したと述べた。製造体制の整備と顧客の関心が同時期に高まっていることは、ファウンドリ事業の立て直しに必要な条件そのものである。

また、この契約は単独の事例ではない。最近の報道によると、 Googleは2028年に向けてインテル・ファウンドリーに 300万個以上のカスタムAIチップを発注しており、Nvidiaもインテルの18Aノードを評価中であるとされている。個々の契約が報道された条件で成立するかどうかは別として、重要なのはこの傾向そのものである。インテルは、重要な顧客たちから試されているのだ。

インテル株の過去および将来の見通しを確認する(無料!) >>>

ファンダメンタルズは、ゆっくりと回復しつつある

弱気論の根拠は、事業が悪化しているということではない。まだ再建途上にある事業が、完成品のような株価評価を受けているという点にある。インテルの直近12ヶ月(LTM)の売上総利益率は37.2%だが、EBITマージンはわずか3.7%にとどまっており、底値からは脱したものの、かつての水準には程遠い。

強気派が注目しているのは、この成長軌道だ。インテルは現在、6四半期連続で自社予想を上回る売上高を達成しており、2026年第1四半期の売上高は136億ドル、サーバー用CPUやアクセラレータを販売するデータセンター・AI部門は前年同期比22%増となった。 正常化EPSは、マイナス圏から今年度は推定1.09ドル、2028年までに2.27ドルへと回復する見込みだ。 フリーキャッシュフローは、直近12ヶ月(LTM)ベースでは依然としてマイナスだが、ファウンドリ事業の赤字幅が縮小するにつれ、早ければ2026年にはプラスに転じると推定されている。

経営陣の野心を最も明確に示したのは、6月2日に開催されたバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスでの発言だった。CFOのデビッド・ジンズナー氏は、インテルが「ルール・オブ・45」を目標としていることを確認した。これは、売上高の伸びと営業利益率の合計が45になることを意味する。 「リップ・ブー氏はこの指標にかなり注力している」と彼は述べ、これを複数年にわたる目標として位置付けた。これは、同社が何を目指しているかを如実に物語っている。すなわち、いかなる犠牲を払ってでも成長を目指すのではなく、利益を伴う成長である。

さらに具体的だったのは、この株価を左右する問題、すなわちファウンドリの歩留まりに関する彼のコメントだ。インテルは、ファウンドリ事業を支える利益率達成に向けた道筋において、「これらのマイルストーンを少なくとも1四半期、場合によってはそれ以上前倒しする見込みだ」と述べた。このタイムラインは、以前は2027年末を目標としていた。 次のノードについては、彼はさらに率直に「14Aではすでに先行している」と述べた。業績回復が製造の実行力にかかっている場合、経営陣がスケジュールを前倒しすることは、最も重要なシグナルとなる。

評価額のジレンマ、平たく言えば

では、株価94ドルと予想するウォール街と、300ドルと予測するモデル、どちらが正しいのか? どちらも内部的には一貫している。単に前提となる仮定が異なるだけだ。

市場の評価は、公表された業績に基づいている。その基準でみると、インテルの株価はNTM(次期)利益の約126倍、NTMEV/EBITDAの34倍で取引されており、依然としてGAAPベースで赤字を計上している企業としては割高な倍率だ。 同業他社と比較すると、インテルの株価は割高に見える。NVIDIAの予想PERは21倍近く、ブロードコムは26倍近くで、両社とも現在の収益性はインテルよりはるかに高い。一方、マイクロンの予想PERは11倍近くだ。インテルのプレミアムが正当化されるのは、その株価評価の根拠となる収益基盤が間もなく変化しようとしている場合に限られる。しかし、ウォール街はまだその変化を織り込む用意がない。

その根拠はモデルにある。TIKRの中位シナリオでは、売上高の年平均成長率(CAGR)が約12%、純利益率が15%に向けて回復することで、1株当たり利益(EPS)は年間約28%の成長が見込まれる。 これら2つの売上高の成長要因、すなわち推論型およびエージェント型AIへの移行に伴うサーバー用CPUの需要、および大量発注を約束する外部ファウンドリ顧客の存在は、まさにジンズナー氏が指摘したものです。利益率の成長要因は工場の稼働率にあります。インテルの固定費が重いため、生産量が増加すれば利益への寄与が比例以上に大きくなるからです。 リスクはその逆のシナリオにある。18Aおよび14Aの歩留まりが低下すれば、この評価を正当化する利益率の回復は決して訪れないだろう。

これが分岐点だ。上振れシナリオ:インテルがファウンドリの受注パイプラインを確定受注量に転換し、利益率が転換点を迎え、株価は300ドル前後へ向かう。下振れシナリオ:実行が頓挫し、薄利を背景にプレミアム倍率が圧縮され、完璧な想定を前提に織り込まれていた260%の上昇分の多くが解消される。

TIKRでインテルが同業他社と比べてどうなっているか確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:133.99ドル

- 目標株価(中間値):約300ドル

- 予想総リターン:約125%

- 年率換算IRR:約20%/年

インテル株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

ここではTIKRの中位シナリオを採用しています。2030年までに約300ドル、総リターンは125%近く、約4年半で年率換算で約20%となります。 収益を牽引する2つの要因は、AIの推論およびエージェント型コンピューティングへの移行に伴うサーバー用CPUの需要、および外部ファウンドリ顧客による評価段階から確定受注への移行です。利益率を押し上げる要因は、工場の稼働率上昇によりインテルの固定製造コストが吸収されることです。主なリスクは、18Aおよび14Aプロセスの歩留まり達成状況です。

上昇シナリオ:歩留まりが前倒しされたスケジュール通りに達成され、利益率の想定が保守的であることが判明する。

下振れ要因:実行が遅れ、株価倍率が圧縮され、上昇分の多くが解消されること。

結論

7月23日にインテルが第2四半期決算を発表する際、注目すべき数値は「非GAAPベースの粗利益率」だ。経営陣は通期で約39%とガイダンスを出しており、第1四半期の41%から低下している。 39%以上を維持できれば、歩留まりと価格の回復は確実かつ予定通り進んでおり、これは300ドルシナリオに必要な条件だ。37%を下回れば、回復のタイムラインは先送りされ、株価が業績を先取りしていたという弱気派の主張を裏付けることになる。それ以外は単なる物語に過ぎない。その数値こそがスコアボードなのだ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

インテルに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

インテルを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます インテル を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!