ホームデポ株の主要指標

- 現在の株価:334.28ドル

- 目標株価(中間値):約510ドル

- 市場予想目標株価:約370ドル

- 予想総リターン:約53%

- 年率換算IRR:約10%/年

- 決算発表後の株価反応:+2.69%(2026年5月19日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

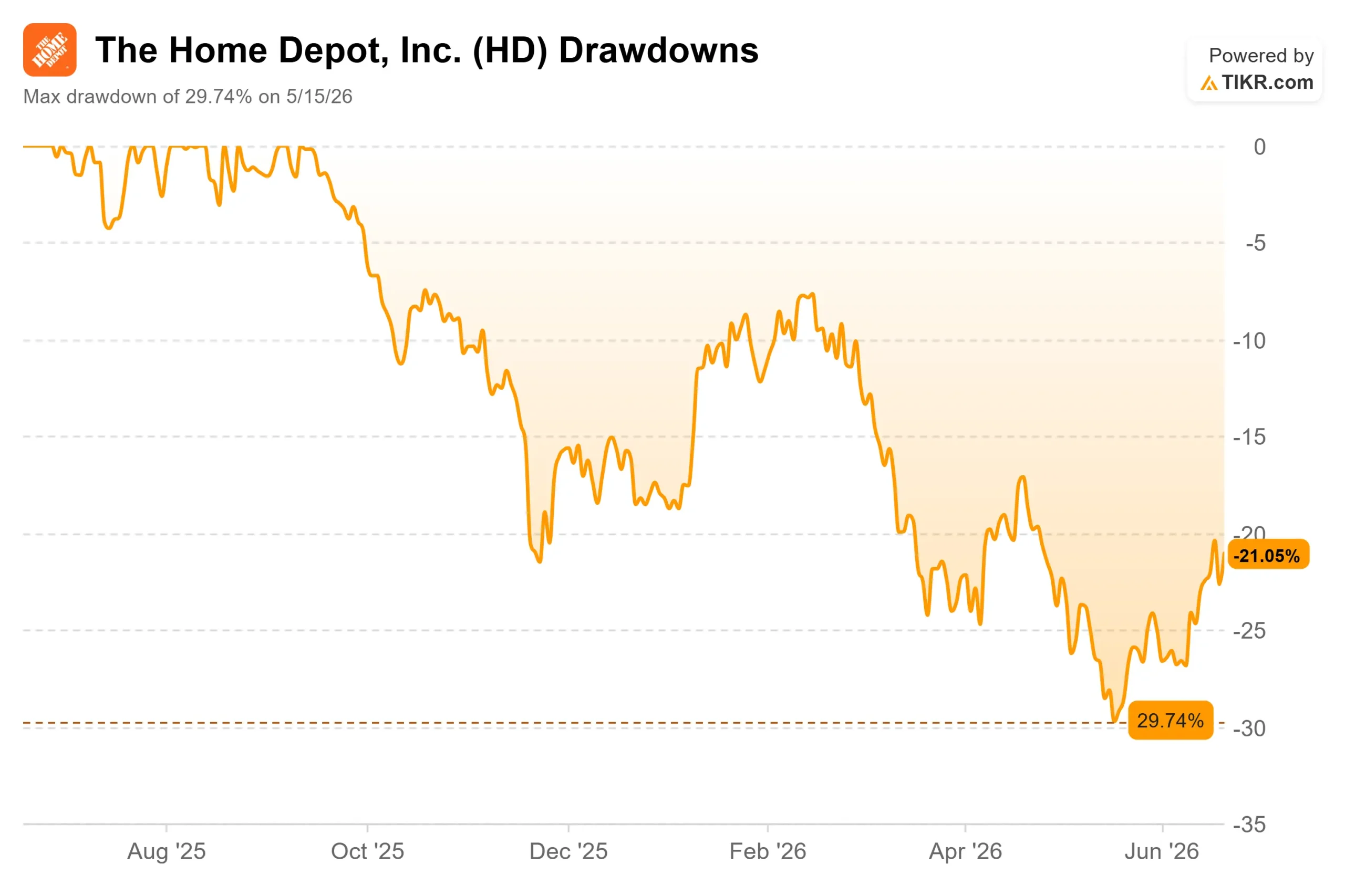

ホーム・デポ(HD)は 2026年の大半、株主を苛立たせるような動きを見せていましたが 、その後、静かに上昇し始めました。同社の株価は6月18日に334.28ドルで引け、52週間高値の426.75ドルから30%近く下落した後、2週間で約8%上昇しました。 この反発を受けて、当然の疑問が浮かぶ。市場は見落としていた何かを捉えたのか、それとも売られすぎの底値からの反射的な反発に過ぎないのか?

その答えは、投資家が注視し続けている事柄とはほとんど関係がない。強気派と弱気派は2年間にわたり住宅ローン金利をめぐって議論を繰り広げてきた。しかし、ホーム・デポの下半期の展開を真に牽引する要因は、経営陣が第1四半期の決算説明会で明言したものであり、それはマクロ経済の雑音に埋もれてしまっていたのだ。

経営陣が注目してほしい「たった一つの数字」

2026年度第1四半期の決算説明会で、あるアナリストがテッド・デッカーCEOに対し、下半期に既存店売上高を押し上げる要因は何かと質問した。彼の答えは明快だった。「基礎的な需要の著しい改善は見込んでいません。 我々が予想しているのは、下半期の既存店売上高の伸びであり、その要因はもっぱら、嵐の発生頻度が通常レベルに戻ることにあります。」この発言は、同社の株価に対する見方を一変させるものです。期待される改善とは、ホームデポの専門流通部門であるSRSにおける嵐の影響の正常化を指します。SRSは、プロの建設業者向けに屋根材、建築資材、空調設備(HVAC)を販売しています。

これが重要な理由は次の通りだ。SRSの屋根材需要は、嵐によって住宅が被害を受けると急増し、天候が穏やかになると急落する。2025年下半期は、観測史上最も嵐の発生頻度が低い時期の一つであり、これが屋根材の販売量を大幅に押し下げた。 CFOのリチャード・マクフェイル氏は、SRSの嵐の発生状況が通常の季節的な推移に戻れば、同事業は年間で単一桁台半ばのプラスとなる有機的成長を達成できるはずだと述べた。回復はFRBではなく、天候が平均水準に戻るかにかかっている。

その原動力は順調に機能している。総売上高は4.8%増の418億ドルに達し、表面上の既存店売上高伸び率はわずか0.6%にとどまったが、この数字は事業の好調さを過小評価している。 16部門のうち9部門で既存店売上高がプラスとなり、1,000ドルを超える高額取引は0.8%増加した。プロ向け部門はDIY部門を上回る伸びを示し、オンライン売上高は4四半期連続で10%以上増加した。

ホームデポ株の過去および将来の見通しを確認する(無料!) >>>

利益率の低下が一時的な理由

弱気派の指摘には一理ある。ホームデポの営業利益率は、前年同期の12.9%から第1四半期には11.9%に低下し、売上総利益率も約75ベーシスポイント低下して33%となった。 原因を突き止めるまでは、これは悪化のように見える。マクフェイル氏は、この低下の大部分は、中核となる小売事業よりも 利益率が低い内装建材卸売業者GMSの連結によるものだと述べた。同氏は、この比較基準が正常化されるにつれて、下半期にはその差が大幅に縮小すると予想している。

これは事業構成の変化による影響であり、収益性の問題ではない。経営陣は、通期の売上総利益率見通しを約33.1%と再確認した。真のリスクはタイミングにある。住宅ローン金利が高止まりし、2027年を通じて住宅市場の取引が停滞し続ければ、高額商品の需要は抑制されたままとなり、既存店売上高の回復は鈍化するだろう。 それでも、ホームデポは直近のフリーキャッシュフローで約101億ドルを生み出しており、これが2.9%の配当利回りと、第1四半期だけで支払われた約23億ドルの配当金を賄っている。

企業価値評価はこの緊張関係の中に位置づけられる。TIKRの競合他社ページによると、ホーム・デポのNTM EV/EBITDA倍率は15.27倍であり、住宅市場の変動の影響を受けにくいTJXカンパニーズ(20.77倍)やロス・ストアーズ(19.64倍)といった同業他社に比べて割安となっている。 この4~5倍の格差は、HDの業績を圧迫している住宅市場のサイクルを反映したものであり、フランチャイズの弱さを示すものではない。この割安感が正当化されるかどうかは、市場が様子見を続ける間も「プロ向け事業」が成長を続けるとの確信にかかっている。ウォール街もこれを慎重に支持しており、目標株価の中央値は約370ドルとなっている。

TIKRにおけるホーム・デポの同業他社との比較実績をご覧ください(無料です!) >>>

TIKR 詳細モデル分析

- 現在価格:334.28ドル

- 目標株価(中央値):約510ドル

- 予想総リターン:約53%

- 年率換算IRR:約10%/年

ホームデポ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

TIKRの中位シナリオに基づくと、本モデルは2031年1月時点でのホームデポの株価を約510ドル、総リターンを約53%、年率換算IRRを約10%と評価しています。 売上高 の年平均成長率(CAGR)を牽引する2つの要因は、小売店舗における「Proシェア」の有機的拡大と、嵐の影響による比較基準が正常化するにつれてSRSでみられる一桁台半ばの有機的成長です。利益率の牽引要因は、GMSによるマイナス影響が解消されることに伴う粗利益率の回復です。主なリスクは、2027年にかけて大規模プロジェクトの需要を抑制する住宅市場の停滞が長期化することです。

本モデルでは、売上高のCAGRを約3%、純利益率を約9.5%と想定しており、株価収益倍率は緩やかに低下すると見込んでいます。リターンは、株価再評価ではなく、利益の複利効果と配当によるものです。 上値シナリオは、住宅市場の回復に伴い嵐の影響も正常化すれば770ドル近辺となり、下値シナリオは、売上高の回復が停滞し続ける場合、530ドル近辺となる。

結論

次の試金石は、8月に発表される2026年度第2四半期の決算となる。SRSの有機的成長率と嵐に関するコメントに注目すべきだ。これらが、下半期の投資テーマの成否を左右するからである。 「好材料」とは、SRSの有機的成長率が堅調なプラスに転じ、経営陣が通期の売上高比較成長率見通しを横ばい~2%の範囲で維持することだ。「悪材料」とは、天候が引き続き穏やかな四半期となり、屋根工事部門がマイナス成長を続けることで、回復が2027年まで先送りされることだ。 住宅市場は長期的な変動要因ですが、短期的には、天候が平均値に戻ることを期待した賭けとなります。これは強気派が認めるよりも奇妙なシナリオですが、弱気派が認めるよりも検証しやすいものです。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

ホームデポに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために利用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ホームデポのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます ホームデポ や、注目している他のすべての銘柄を無料でウォッチリストに追加して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!