マーベル株の主要指標

- 現在の株価:310.58ドル

- 目標株価(中間値):約865ドル

- 市場予想目標株価:約240ドル

- 予想総リターン:約180%

- 年率換算IRR:約25%/年

- 決算発表後の株価反応:+18.35%(2026年3月5日)

- 最大ドローダウン:26.42%(2026年2月4日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

マーベル・テクノロジー(MRVL)は、やや不自然な株式分割を伴い、この10年で最も重要な週を迎えています。同社の株価は2026年に約265%上昇しています。6月22日(月)の寄り付き 前にS&P 500種指数に組み入れられる予定ですが、ウォール街の平均目標株価は依然として現在の取引価格を下回っています。このギャップこそが議論の的となっています。 一方では、同社がアナリストの予想を次々と上回っていると見る。他方では、2,720億ドル規模の半導体メーカーの株価が、予定通りに実現しなければならない未来を前提に設定されていると見る。

6月18日の週、両方の見方がさらに鮮明になった。キーバンクは目標株価をウォール街最高値の385ドルに引き上げ、マーベルの目玉であるカスタムAIチップではなく、光ネットワーク事業こそがより持続可能な成長エンジンであると主張した。 同期間には、新たな最高財務責任者(CFO)の就任や光通信分野での画期的な成果が相次ぎ、インデックスファンドによる買いが機械的に確実視される状況が重なった。未解決の課題は、強制的な買いが一段落した後、勢いを増すこのストーリーが、コンセンサスをこれほど上回る株価水準を維持できるかどうかである。

6月に何が起きたか

2週間の間に3つの好材料が重なった。6月2日のCOMPUTEXで、NVIDIAのジェンセン・フアンCEOがマーベルを「次の1兆ドル企業」となる候補と称し、6月4日には株価が316.43ドルという過去最高値で引けた。 その後、S&Pダウ・ジョーンズ・インデックスは6月22日、マーベルがプール・コーポレーションに代わって同指数に組み入れられることを正式に発表した。 最後に、6月18日にキーバンクが目標株価を260ドルから385ドルに引き上げると、株価は日中329.88ドルを付けた後、7.27%高の310.58ドルで引けた。

この反応がすべてを物語っている。マーベルの株価はこのレポートを受けて横ばいになることはなく、引けにかけて落ち着く前に日中取引で14%近く急騰した。これは、ポジションがどれほど張り詰めているかを示している。 同社の提出書類は、IR資料で確認できる。経営陣の異動もあった。6月11日、マーベルは ダン・ダーン氏を最高財務責任者(CFO)に任命し、6月15日付で就任させた。 ダーン氏はアドビから移籍し、それ以前はアプライド・マテリアルズ、NXP、グローバルファウンドリーズで財務関連の役職を歴任していた。同社はこの人事発表に併せて第2四半期の見通しを再確認しており、経営陣の交代が堅調な業績を背景に行われたことを示唆している。

マーベル株の過去および将来の見通しを確認する(無料!) >>>

「オプティカル対カスタム」の議論

キーバンクは、まさに核心を突いた。ここ2年間、強気論の最大の根拠となってきたのは「カスタムシリコン」、すなわちマーベルが個々のハイパースケーラー向けに設計する特注のAIアクセラレータだった。この事業は少数のプログラムに依存しており、これが弱気派が繰り返し指摘する集中リスクとなっている。 キーバンクの主張は、コネクティビティこそがより安定した成長エンジンであるというものだ。

マット・マーフィーCEOも、6月3日に開催されたバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで同様の主張を展開した。同氏はマーベルについて「事業の大部分はコンネクティビティであり、コンピューティングではない」と説明し、それが「NVIDIAが投資した理由の一つだ」と述べた。 「我々はエコシステムの他の部分と非常に相補的だ」。だからこそ、NVIDIAのようなライバルもパートナーになり得るし、それが、光通信のストーリーが単一のカスタムプログラムよりも持続性が高いと証明されるかもしれない構造的な理由である。

この主張の背景には、真に新たな市場が存在する。マーフィー氏は、1つのAIラック内部の接続である「スケールアップ・スイッチング」を、既存プレイヤーが存在しない市場として挙げた。「スケールアップ・スイッチングは完全に未開拓の分野だ。市場は完全に開放されている。我々は初日から市場をリードできるだろう」。 コパッケージド・オプティクスに関しては、次年度の売上高目標は、Celestial AI買収当時の1億5000万ドルから、すでに3億ドルへと倍増している。 これを裏付けるように、Tower SemiconductorとMarvellは、データセンター相互接続用のコヒーレント光集積回路を500万個以上出荷しており、これは単なるデモではなく、製造上のマイルストーンである。

プレミアムがリスクとなる理由

企業価値評価に関する疑問は依然として残っている。 マーベルの株価は、NTM(次期12ヶ月)ベースのEV/EBITDAで約54倍、NTM P/Eで約69倍で取引されている。TIKRの競合他社比較表によると、同じEV/EBITDA基準でNVIDIAは約17倍、ブロードコムは約21倍で取引されており、同業他社の平均は31倍近くだ。 マーベルは、提携先や競合他社に比べて大幅なプレミアムを付けて取引されている。これが合理的であるのは、より小規模な基盤から優れた実行力を発揮する場合に限られるが、強気派はまさにその点を期待しているのだ。

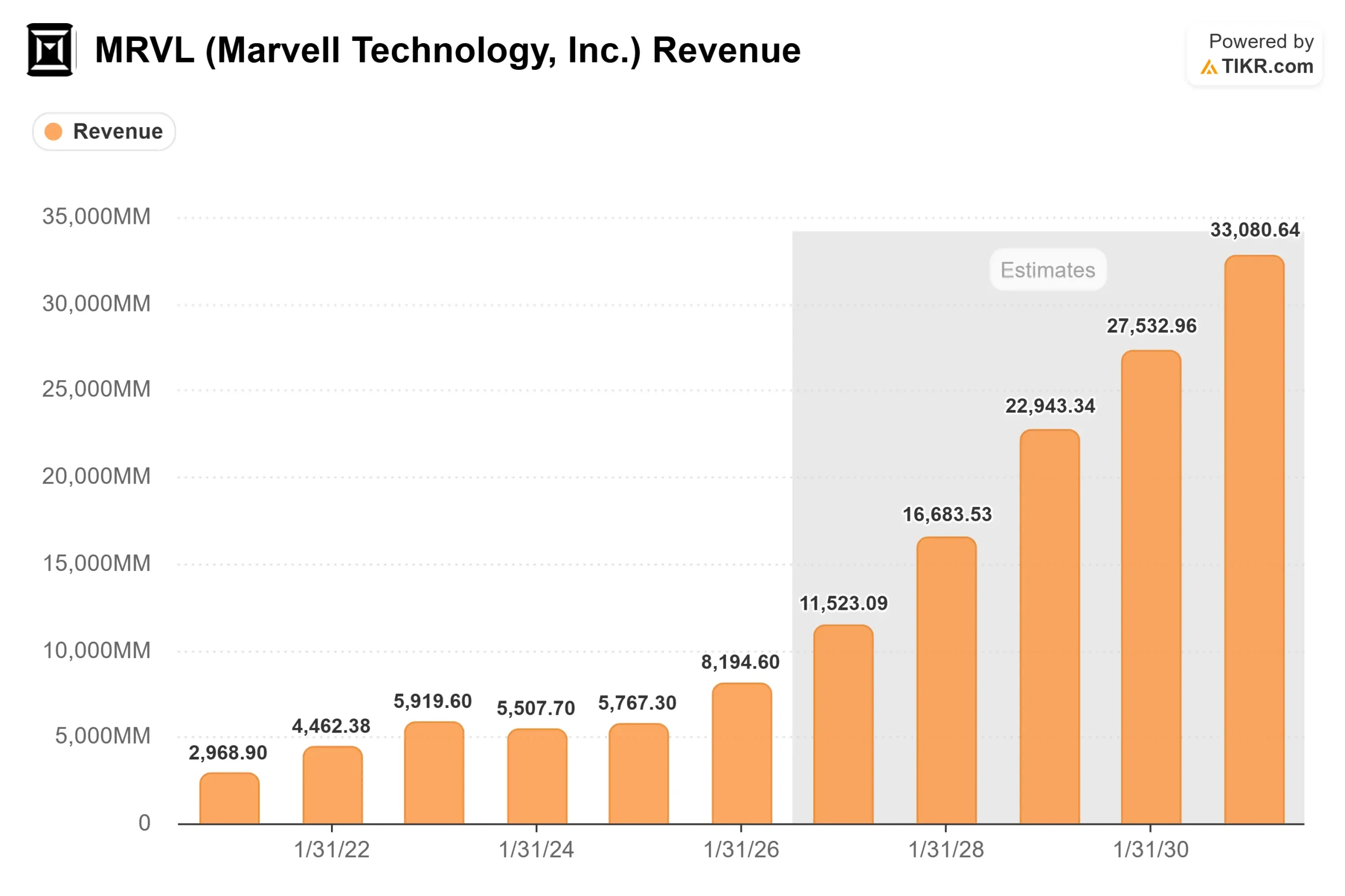

もし何かが倍率を正当化するとすれば、それは将来の見通しによるものだ。 TIKRのデータによると、売上高は2026会計年度の82億ドルから、2027会計年度には約115億ドル、2028会計年度には約167億ドルへと成長し、2年間の将来CAGRは約43%となり、 これは大型半導体銘柄の中で最速の伸び率だ。弱気派の懸念は、事業そのものが破綻することではない。今年すでに約265%上昇した株価には、うまくいくべき要素のほとんどが織り込まれており、プログラムの遅延やハイパースケーラーの支出の揺らぎに対する余地がほとんど残されていないという点にある。

ウォール街の反応が最も明確な指標となっている。B. Rileyが目標株価を345ドルに引き上げ、KeyBancが385ドルという最高値を提示したにもかかわらず、コンセンサス平均は240ドル前後と、現在の株価を下回っている。 内訳は「買い」31件、「アウトパフォーム」7件、「ホールド」5件、「アンダーパフォーム」1件、「売り」1件となっており、事業に対する評価はほぼ一致している一方で、株価見通しについては意見が大きく分かれている。

TIKRにおけるMarvellの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:310.58ドル

- 目標株価(中央値):約865ドル

- 予想総リターン:約180%

- 年率換算IRR:約25%/年

マーベル株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

これは中位シナリオであり、公表されているすべてのウォール街の目標値を上回っているため、コンセンサス見通しというよりは、レンジの上限に近い強気な見通しとして捉えてください。

- 収益の牽引要因:800Gから1.6Tの光インターコネクトへのスケールアップ、および第2のティア1ハイパースケーラー向けプログラムの立ち上げに伴い、2028会計年度までにカスタムシリコンの売上高が少なくとも2倍に拡大すること。

- 利益率の牽引要因:売上高がコストよりも速いペースで拡大することによる営業レバレッジにより、純利益率は30%台前半まで上昇する見込み。

- 主なリスク:少数のハイパースケーラー向けプログラムがカスタム事業を支えているため、集中リスクが生じます。

上振れ要因:マーベルが再び業績予想を上方修正すること、およびスケールアップ型スイッチングが、モデルにまだ織り込まれていないグリーンフィールド市場を収益源に変えること。

下振れ要因:データ センターの成長が鈍化し、プレミアムが同業他社水準まで縮小すること。この場合、売上高が伸び続けていても業績への打撃となる。

結論

インデックス買いは機械的かつ一時的なものであり、リバランスが落ち着く7月上旬にはその勢いは衰える。その後はファンダメンタルズに基づいて株価が推移し、重要な指標となるのは、2026年8月27日頃に発表予定の2027年度第2四半期決算におけるデータセンターの成長率である。 経営陣は、その成長率が55%に向けて加速していることを示唆している。そのペースを裏付ける数値が発表され、2028年度の165億ドルという目標が再確認されれば、プレミアムは正当化され、これまで低めに設定されていたウォール街の目標株価も引き上げられる可能性が高い。 予想を下回る結果、あるいは受注の拡大ペースに何らかのつまずきが見られれば、弱気派の主張を裏付けることになり、EBITDA倍率54倍という株価は急激な再評価にさらされることになる。6月の株価急騰ではなく、8月の数値に注目すべきだ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追いかけてみましょう。

マーベルに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マーベルのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます マーベル や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!