2026年6月時点におけるオクタ株の主なポイント

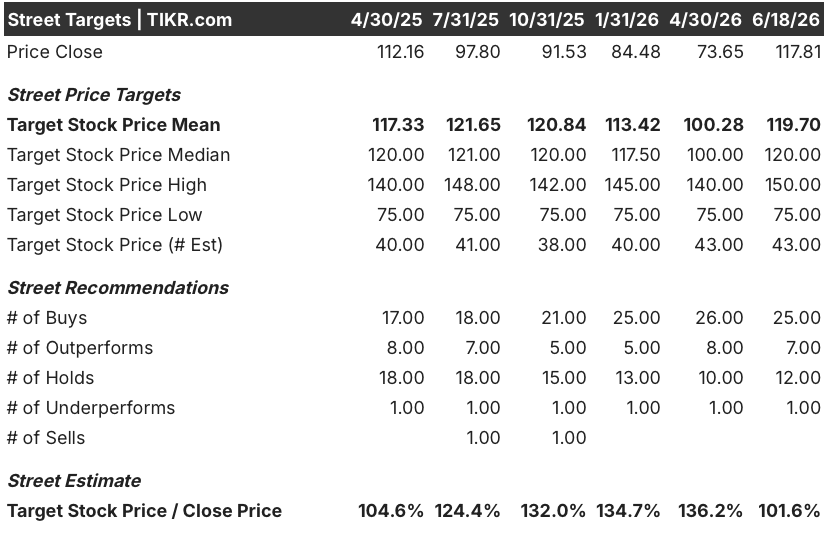

- アナリストによるオクタ株の評価は、「買い」25件、「アウトパフォーム」7件、「ホールド」12件、「アンダーパフォーム」1件、「売り」1件となっており、市場平均目標株価は120ドルで、現在の株価118ドルから約2%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2031年1月時点でのオクタの企業価値を151ドルと試算しており、これは現在の水準から28%のトータルリターン、年率換算で6%に相当します。

- 2026年5月29日、オクタ株は21%急騰した。これは、2027年度第1四半期の売上高が7億6500万ドルとなり、コンセンサス予想を1400万ドル近く上回ったことに加え、経営陣が通期の売上高見通しを9%~10%の成長に上方修正したことが要因である。

次回の決算発表に向けたオクタ株のアナリストコンセンサスの推移を追跡し、TIKRの目標株価一覧を無料で確認する →

AIエージェントのパイプラインが過去最高を記録、第1四半期決算発表を受けてオクタ株が21%急騰

Okta, Inc.(OKTA)は2026年5月29日、2027年度第1四半期の売上高が前年同期比11%増の7億6500万ドルとなり、コンセンサス予想の7億5200万ドルを1300万ドル上回ったことを受け、株価が21%急騰した。

サブスクリプション収益は7億5,000万ドルに達し、これも前年同期比11%増となり、ソフトウェア業界全体が圧力の下で推移する中でも、Okta株の継続的収益基盤の強靭さを裏付けた。

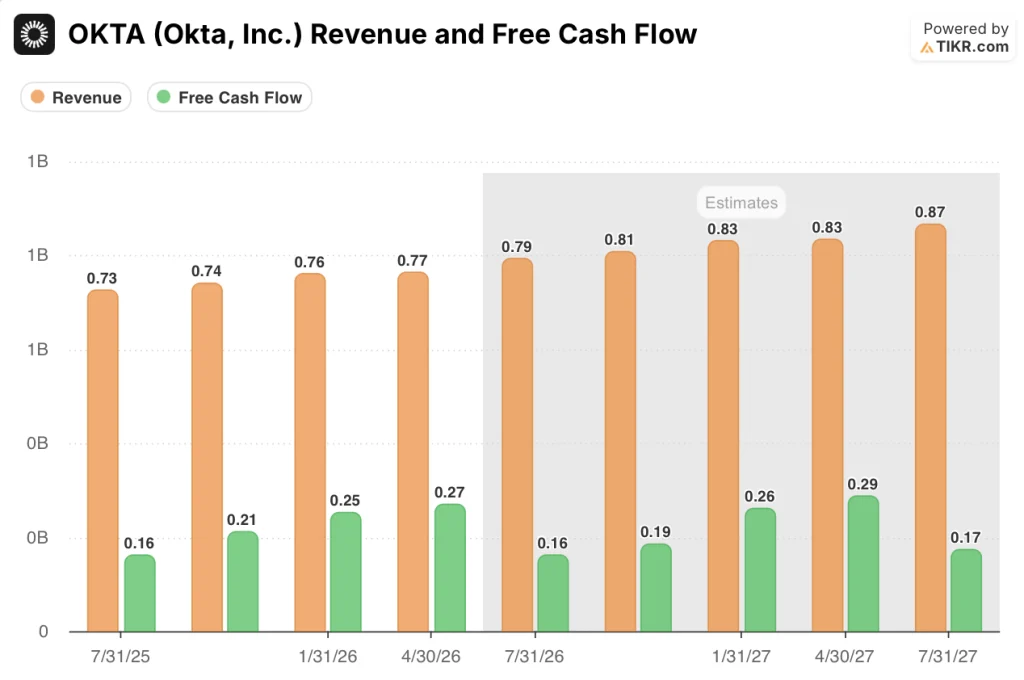

フリーキャッシュフローは2億7,100万ドルとなり、前年同期比13.87%増を記録し、市場予想の2億5,500万ドルを約6%上回った。

トッド・マッキノンCEOは、2027年度第1四半期の決算説明会で、構造的なアイデンティティの変革という文脈において当四半期の勢いを説明し、「AIエージェントはあらゆる組織内で急速に新たな労働力となりつつあり、人間のユーザーと同様にセキュリティ対策とガバナンスが必要なアイデンティティの波を生み出している」と述べた。

新製品、特に「Okta Identity Governance」は、第1四半期の受注高の25%を占め、前年同期から大幅な伸びを示した。また、これらの新製品を含む契約の平均契約額は、アクセス管理のみの単独契約に比べて40%増加した。

同社は当四半期末時点で約26億ドルの現金を保有し、総額2億4,100万ドルで300万株強を自社株買いした。10億ドルの自社株買いプログラム枠には、まだ6億8,000万ドルが残っている。

CFOのブレット・タイグ氏も、第1四半期の決算説明会で自社株買いの姿勢を直接確認し、「当社は、現在過小評価されていると見なす株価を活かすことを目指している」と述べた。

経営陣は、2027年度第2四半期の売上高を前年同期比9%増の7億9,000万ドルから7億9,400万ドルと見通し、通期の売上高成長率を9%から10%、非GAAPベースの営業利益率を25%から26%と改めて表明した。

また、オクタは来月、転換社債の元本3億5,000万ドルを現金で償還することを明らかにした。これは、短期的な追加の現金流出を吸収しつつ、バランスシートに対する自信を反映した資本配分の決定である。

現在の残存履行義務は前年同期比12%増加し、純売上高維持率は107%に上昇した。これら2つの先行指標は、サブスクリプション基盤が単なる更新にとどまらず拡大し続けていることを裏付けている。

AIによる業界変革への懸念に伴うソフトウェアセクターの売り圧力により、同社の株価はこの四半期の開始時点で52週間安値付近で推移していたが、決算を好感した反発により、オクタ株の最近の歴史において最も急激な単日値動きの一つとなった。

ウォール街が2028会計年度までのオクタ株の売上高とフリーキャッシュフローについてどのような見通しを立てているかを確認し、TIKRで完全な予想表を無料で閲覧する →

オクタ株の平均目標株価は120ドル、AgenticとのAI提携が今後の再評価を示唆

ウォール街はオクタ株を「買い」と評価し、平均目標株価は120ドルとなっている。45人のアナリストによるカバレッジ対象のうち、25人が「買い」評価、7人が「アウトパフォーム」評価を付与しているのに対し、「ホールド」評価は12人、「売り」評価は2人に留まっている。

Okta株の第1四半期の売上高は7億6,500万ドルで、前年同期比11%増となり、前四半期と同率の伸びを示し、7億5,200万ドルという予想を上回った。一方、第2四半期のガイダンスの中間値である7億9,200万ドルは9%の成長を意味しており、経営陣がすでに上回る能力を実証している低い目標値となっている。

エージェント型AIの動向を追うアナリストたちは、取引規模のデータを最も具体的な初期の兆候として指摘している。AIエージェント向けOktaの初期取引は、同社の平均取引額よりも約40%大きく、この差は第1四半期の決算説明会で経営陣も確認した。

現在のRPO(反復注文率)が前年同期比12%増、純売上高維持率が107%であることは、既存顧客がOktaの利用範囲を拡大し続けていることを裏付けており、この傾向は、4月30日にAIエージェント製品が一般提供開始される前から、IGA製品ラインによって牽引されていた。

第1四半期だけで前年同期比14%増の2億7,100万ドルのフリーキャッシュフローを計上したことで、同社は、エージェント型製品のロードマップへの投資を継続しつつ、自社株買い承認枠の残額である6億8,000万ドルを維持するための財務上の柔軟性を確保している。

市場が注目しているのは、トッド・マッキノンCEOが「同社史上最大規模の新製品パイプライン」と評したAIエージェントのパイプラインが、会計年度末までに実質的な受注に結びつくのか、それとも2028会計年度の収益貢献となるのかという点だ。

オクタ(Okta)の売上高成長率は、クラウドストライク(CrowdStrike)やパロアルト・ネットワークス(Palo Alto)の半分にとどまっている――そして、この差こそが投資判断の核心である

オクタ株の売上高は2027年度第1四半期に前年同期比11%増となったが、この伸び率はクラウドストライクの23%やパロアルト・ネットワークスの (PANW)の同期間における31%を大幅に下回っており、企業価値倍率を最も直接的に左右するこの指標において、オクタはサイバーセキュリティ・アイデンティティ分野の同業他社の中で最下位に位置している。

CrowdStrike(CRWD)の売上高成長率は、過去数四半期にわたり21%~25%の範囲で推移しており、コンセンサス予想では2028会計年度を通じて22%前後で推移すると見込まれている。これは市場が同社の株価倍率に織り込んでいる「持続性プレミアム」であり、Oktaはまだこの水準に到達していない。

パロアルトネットワークス(PANW)は直近の四半期で31%の売上高成長を記録したが、コンセンサス予想では2028会計年度までに12%~15%へと急激に減速すると見込まれており、 これにより、オクタの将来的な成長軌道との差が縮まり、オクタ自身の成長率が安定化すると予想される一方で、PANWの成長率がオクタの水準に向かって減速していくことを踏まえると、オクタ株の割安感が正当化されるのかという疑問が生じている。

AIエージェントの転換点が実現すれば、TIKRが提示するオクタ株の目標株価151ドルに対し、現在の株価118ドルは割安である

TIKRの中位シナリオでは、2031年1月までにオクタの株価は151ドルに達すると見込んでおり、これは現在の株価118ドルから28%のトータルリターン、年率換算で6%に相当する。

第1四半期に確立された売上高の推移(11%の成長、cRPOの12%増、新製品の受注が売上構成比の25%を占める)は、2028会計年度以降にかけてAIエージェント層の収益化が進むにつれ、TIKRが想定する漸進的な成長加速を支えるまさに理想的な状況である。

TIKRが設定した151ドルの目標株価に対してOkta株が割安である状況が維持されるかどうかは、同社のアイデンティティ・プラットフォームが、市場コンセンサスである現在の9%~10%の成長率を上回るペースで顧客のウォレットシェアを拡大できるかどうかにかかっています。この条件については、AIエージェント契約におけるACV(年間契約価値)が40%増加したという初期データがすでに裏付けています。

Okta株に関するTIKRのモデル全体を確認し、151ドルの目標株価を導き出した前提条件を把握した上で、TIKRで無料で独自のバリュエーションを試してみてください →

Okta, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

Okta, Inc.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、Okta, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでOKTA株を分析するためのプロ向けツールを無料で利用 →

現在の売上高と比較して、Oktaの「エージェント型AI」のビジネスチャンスはどれほど重要なのでしょうか?

OktaのAIエージェント向けパイプラインは、新製品としては過去最大規模ですが、経営陣は第1四半期において、これがまだ重要な要素ではないと指摘し、通期ガイダンスの9%~10%を上回る、2028会計年度の収益の牽引役として位置付けています。

株価が直近の高値圏にあるにもかかわらず、なぜオクタは自社株買いを行っているのか?

オクタは第1四半期に2億4,100万ドルを自社株買いに充て、10億ドルの承認枠のうち6億8,000万ドルが残っている。CFOのブレット・タイグ氏は決算説明会で、経営陣は現在の株価が過小評価されていると見なしていると述べた。