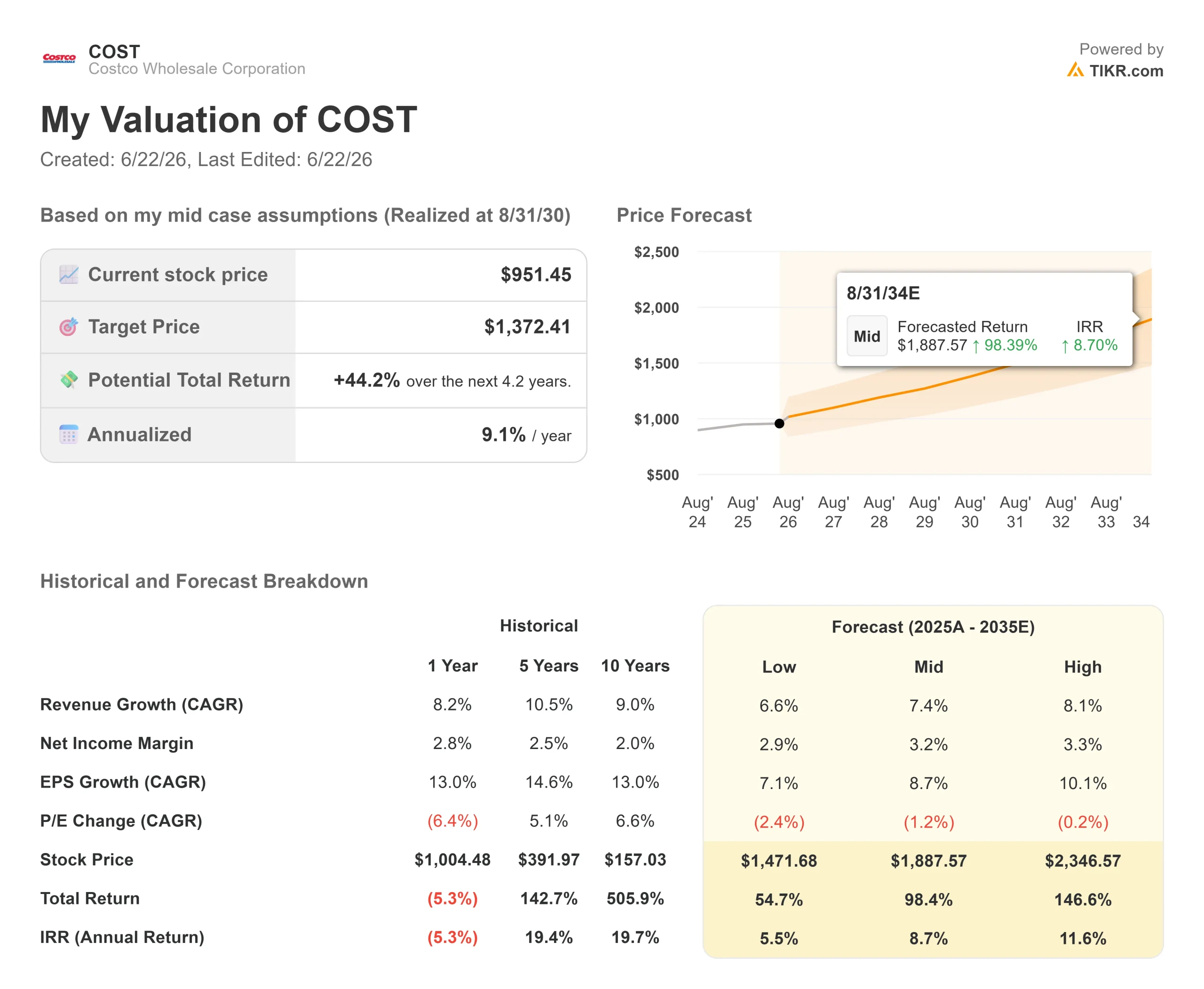

コストコ株の主要指標

- 現在の株価:951.45ドル

- 目標株価(中間値):約1,370ドル

- 市場予想目標株価:約1,083ドル

- 予想総リターン:約44%

- 年率換算IRR:約9%/年

- 決算発表後の株価反応:-3.91%(2026年5月28日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

コストコ・ホールセール・コーポレーション(COST)は前四半期、過去最高の売上高と15%の利益成長を記録したにもかかわらず、株価は下落しました。 6月18日の終値は951.45ドルで、5月19日に記録した過去最高値1,096.50ドルを約13%下回った。好調な業績と株価下落とのこの乖離こそが真の焦点であり、直近の決算説明会でなされたある発言に異例の注目が集まっている。

資本配分について問われた際、CFOのゲイリー・ミラーチップ氏は、「現在の株価水準では、成長への投資を継続する柔軟性を損なうことなく、余剰現金を還元する最も効果的な手段は通常、特別配当である」と述べた。 さらに彼は、この問題を再定義するような注釈を加えた。前回の特別配当時よりも株価がはるかに高くなっているため、同等の利回りを確保するには、より多くの現金残高が必要になるというのだ。

なぜ配当問題が注目されているのか

そのきっかけとなったのは数字だ。CNBCが報じたバーンスタインの分析によると、2024年1月にコストコが実施した前回の1株あたり15ドルの特別配当の利回りは約2.4%だったため、現在その利回りに匹敵するには、1株あたり約24ドルの配当が必要となる。 コストコにはその余裕がある。TIKRのデータによると、直近12ヶ月(LTM)の純負債はマイナス117億6000万ドルであり、同社は負債をはるかに上回る現金を保有している。問題は「能力」ではなく「タイミング」だ。

売りの背景にある四半期決算

これはファンダメンタルズによるものではなく、バリュエーションへの反応だった。純売上高は11.6%増の691億5000万ドル、純利益は15%増の21億9200万ドル(1株当たり4.93ドル)となった。 ただし、調整後EPSの4.93ドルは、市場予想の4.97ドルをわずかに下回り、予想を1%未満下回った。株価収益率(PER)が48倍近くある状況では、これだけで株価を動かすには十分であり、決算発表を受けて株価は3.91%下落した。

しかし、業績の質自体は堅調だった。既存店売上高は9.8%増加したが、ガソリン価格の上昇と為替の影響を除くと、6.6%というより明確な伸びとなった。同社のビジネスモデルにおける高利益率の原動力である会員費収入は10.7%増加し、米国およびカナダにおける契約更新率は92.2%へと小幅に上昇した。 このような更新率の高さが、小売業者が商品の粗利益率を低く抑えつつ、年々利益を積み上げていくことを可能にしている。

特に際立っていたのはガソリン事業だった。ロン・ヴァクリスCEOは、中東情勢の緊迫化により燃料価格が上昇し、ドライバーがコストコの割引ガソリンスタンドに殺到したため、四半期の最後の5週間が「過去最高の販売量を記録した5週間になりつつある」と述べた。 安価なガソリンは会員を呼び込み、店内の買い物へとつなげますが、その代償として利益率が犠牲になります。ガソリンは利益率が低いため、報告された売上総利益率は低下しました。これが、中核事業が堅調であったにもかかわらず、市場を動揺させた一因となっています。

コストコ株の過去および将来の見通しを確認する(無料!) >>>

バリュエーションが求めるもの

951.45ドルで取引されているコストコのNTM PERは43.49倍であり、ウォール街の目標株価1,082.94ドル(現在価格より約14%高い)を反映している。 市場心理は前向きだが、見方は分かれている:買い推奨19件、アウトパフォーム3件、ホールド13件、アンダーパフォーム1件、売り推奨1件。

意見の分かれ目は、初期の倍率にあります。売上高の伸びが1桁台にとどまる企業にとって、過去実績ベースのPERが48倍近くもあるということは、失敗の余地が全くないことを意味します。そのため、わずかな業績未達でも株価は調整されるのです。 強気派は、これを会員制ビジネスモデルが獲得した「確実性プレミアム」と位置づけている。一方、弱気派は、ここから倍率が圧縮されれば、たとえ同社の経営がどれほど順調であっても、長年にわたる利益成長が帳消しになってしまうと指摘する。特別配当は両者の間にある。倍率をめぐる議論が展開される中で、株主に現金を還元できる数少ない短期的な手段の一つだからだ。

TIKRにおけるコストコの同業他社との比較をご覧ください(無料です!) >>>

TIKR 高度なモデル分析

- 現在価格:951.45ドル

- 目標株価(中位):約1,370ドル

- 予想総リターン:約44%

- 年率換算IRR:約9%/年

コストコ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

売上高の 年平均成長率(CAGR)を牽引する2つの要因は、経営陣が年間30店舗以上の純増を目標とする倉庫型店舗の継続的な拡大と、単一桁台半ばの着実な既存店売上高の伸びです。 利益率の主な要因は、会員費収入が商品売上高よりも速いペースで増加するにつれて、純利益率が3%前後まで徐々に上昇することです。主なリスクは株価収益率(P/E)の低下です。本モデルではP/Eが緩やかに低下すると想定しているため、リターンは市場心理ではなく、ほぼ完全に利益成長に依存することになります。

強気シナリオでは、海外およびデジタル事業の成長が堅調に推移すれば、総リターンは約147%に達すると見込まれます。

弱気シナリオでも約55%のトータルリターンが見込まれるが、そのペースは年率約6%と緩やかになる。

結論

注目すべき材料は、9月下旬に発表が予想される2026年度第4四半期の決算報告である。2024年1月の特別配当は四半期報告書と同時に発表されたため、9月の決算発表が次回特別配当の発表時期として最も可能性が高い。 1株あたり24ドル付近での発表があれば、経営陣が株価を適正評価と見なし、自社株買いよりも現金の還元を優先していることを裏付けることになる。発表がなく、さらにEPSが1%未満の未達となった場合、株価倍率だけで評価が決まることになるだろう。 更新率にも注目すべきだ。米国およびカナダで92%を上回って維持できれば、収益の質の高さが裏付けられるが、世界全体で90%を下回れば、弱気派に絶好の論拠を与えてしまうことになる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

コストコに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために利用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

コストコを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます コストコ を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!