2026年6月時点におけるコスター・グループ株の主なポイント

- アナリストによるCoStar Group株の評価は、「買い」12件、「アウトパフォーム」4件、「ホールド」4件、「売り」1件となっており、市場平均目標株価は48ドルで、現在の株価30ドルから60%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年12月時点のCoStar Groupの企業価値を65ドルと試算しており、これは現在の水準から116%のトータルリターン、年率換算で19%に相当します。

- CoStar Groupの2026年第1四半期の調整後EBITDAは前年同期比で2倍の1億3,200万ドルとなり、同社自身のガイダンスの中間値を26%上回った。 一方、経営陣は2026年通期のEBITDAガイダンスの中間値を3,000万ドル引き上げ、7億8,000万ドルから8億2,000万ドルに修正した。

- CoStarは、Zondaを現金8億ドルで買収する最終契約を締結した。これにより、純顧客維持率104%、ARR(年間反復収益)が50四半期連続で成長している、新築住宅データプラットフォームのトップ企業を傘下に加えることとなる。

TIKRで、CoStar Groupの株価動向に加え、TIKRモデル目標値、アナリストコンセンサスの推移、Zonda買収に関する最新情報を無料でチェック →

CoStar GroupのEBITDAが倍増、7年ぶりの低水準と5年ぶりの収益転換点が重なる

CoStar Group(CSGP)は、2026年第1四半期の売上高が前年同期比23%増の8億9700万ドルとなったと報告しました。 一方、調整後EBITDAは1億3,200万ドルとなり、前年同期比で2倍に増加し、同社自身の予想の中間値を26%上回りました。この好業績は、単なる売上高の伸びだけでなく、AI主導のコスト削減によって牽引されたものです。

アンディ・フローレンスCEOは2026年第1四半期の決算説明会で次のように述べた。「調整後EBITDAが予想を上回った主な要因は、AIや人件費、その他の経費削減策を通じて効率化を継続的に図ることで、コスト削減努力により人件費が低減したことによるものです。」

当四半期の純新規受注額は6,700万ドルに達し、前年同期比20%増となった。中核となるCoStar商業プラットフォームでは、仲介業者向け売上高が29%増、テナント向け売上高が27%増となり、CoStar Debt Solutionsは売上高が1億ドルを突破し、純新規受注額は前年同期比26%増を記録した。

住宅部門の第1四半期の売上高は4億2500万ドルで、前年同期比32%増となった。Homes.comの売上高は58%増の2600万ドルに達し、同部門は2026年第2四半期にEBITDAの損益分岐点に達する見込みであり、 このマイルストーンが達成されれば、連結損益計算書から四半期あたり2,900万ドルの負担が解消される見込みです。これは、Homes.comのAIアプリケーションがオーガニックトラフィックを119%増加させ、AIユーザーのサイト滞在時間が従来の検索ユーザーに比べて約4倍長くなったことが要因です。

CoStarは、MidOcean PartnersからZondaを現金8億ドルで買収する最終契約を締結した。これにより、3,000社以上の顧客にサービスを提供し、純顧客維持率が104%を誇る、新築住宅建設データプラットフォームのリーダー企業を傘下に加えることとなる。本取引は2026年下半期に完了する見込みである。

経営陣は、2026年第2四半期の売上高見通しを9億2,200万ドルから9億3,200万ドルと提示した。この中間値は当時のアナリストコンセンサスを下回っていたが、 また、2026年度通期の売上高見通しを37億8,000万ドルから38億2,000万ドルと再確認するとともに、調整後EBITDAの中間値を3,000万ドル上方修正した。

TIKRでCoStar Groupの株価を検索すると、第1四半期の予想値一覧、Zonda買収モデル、およびEBITDAの推移が通期目標8億ドルにどのように対応しているかを確認できます →

CoStar Group株:市場が見落としている、30ドル水準におけるアナリストの見通し

CoStar Group株をカバーする21人のアナリストのうち、12人が「買い」、4人が「アウトパフォーム」、4人が「ホールド」、1人が「売り」と評価しており、アナリスト予想の平均目標株価は48ドル、最高値は70ドルとなっている。

48ドルの平均目標株価は、現在の株価30ドルから60%の上昇余地を示唆している。この差は、株価が52週間高値の97ドルから下落する一方で、EBITDA予想が逆方向に推移したことに伴い、着実に拡大してきた。

第1四半期の新規受注額は6,700万ドルで、前年同期比20%増となった。同社の契約更新率は7四半期連続で89%を維持しており、5年契約の加入者の更新率は95%となっている。

2026年第2四半期の予想では、売上高は前年同期比19%増の9億3,000万ドル、EBITDAはガイダンスの中間値である1億7,000万ドルとなり、2025年第2四半期の水準から103%の改善が見込まれている。

2027年に向けた今後の見通しでは、Homes.comへの純投資が段階的に縮小し、商業セグメントの営業レバレッジ効果が相乗的に高まることに伴い、EBITDAマージンが現在の15%から拡大する一方で、売上高の伸びは12%~13%の範囲に鈍化すると見込まれている。

市場が注目しているのは、Homes.comの年間純投資目標5億5,000万ドルが、経営陣が提示した通期EBITDA見通しである7億8,000万ドルから8億2,000万ドルを達成できるかどうか、あるいはZondaの統合と第2四半期のガイダンス未達が、中位シナリオモデルが想定するよりも売上高の伸びが鈍化することを示唆しているかどうかという点である。

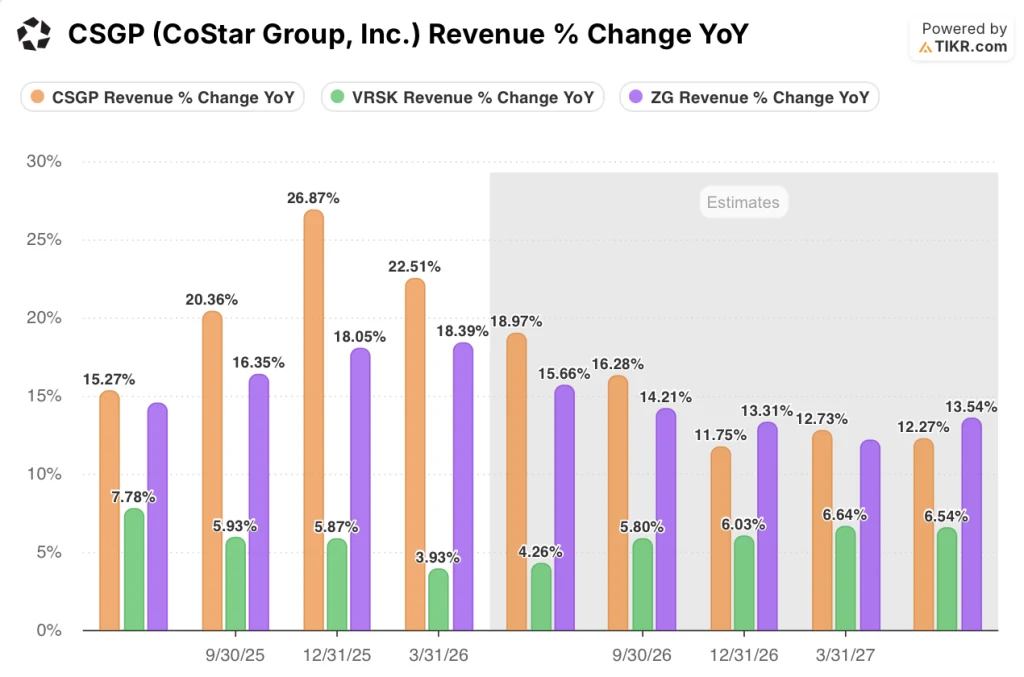

CoStar Groupの株価は、報告されたすべての四半期において、売上高の伸びでZillowやVeriskを上回っている

CoStar Groupは2026年第1四半期に前年同期比22%の売上高成長を記録し、Zillow Group(ZG)の18%やVerisk Analytics(VRSK)の4%を上回った。

このリードはすべての実際の四半期を通じて維持され、CoStar Groupの売上高成長率は2025年第3四半期に20%、2025年第4四半期に27%を記録した。

一方、Zillow Groupは同じ2四半期でそれぞれ16%と18%の伸びを示したのに対し、Verisk Analyticsは両期間とも6%前後にとどまった。

予想によると、2026年第2四半期のコスター・グループの売上高成長率は19%と見込まれており、ジローの16%、ベリスクの4%を上回る。その後、2027年第1四半期には、ジローが14%に、コスター・グループが12%にそれぞれ落ち着くと見込まれている。

7年ぶりの安値水準にあるコスター・グループの株価が、両社に対して持続的な成長プレミアムを維持していることは、強気論の根底にある「価格評価の誤り」という主張を裏付けるものです。

2026年時点でコスター・グループ株は割安か? TIKRの目標株価65ドルは116%の上昇余地を示唆

TIKRの中位シナリオでは、2030年12月までにCoStar Groupの株価は65ドルに達すると予測しており、これは現在の株価30ドルから116%のトータルリターン、あるいは4.5年間で年率19%のリターンを意味する。

コスター・グループの調整後EBITDAは2026年第1四半期に前年同期比で倍増し、経営陣は2026年通期の業績予想の中間値を3,000万ドル上方修正した。これは、コスト構造がTIKRの中間シナリオが想定する利益率プロファイルに向かって推移していることを方向性として裏付けるものである。

住宅セグメントが第2四半期にEBITDAの損益分岐点に達する見通しとなったことで、連結損益計算書から長引く負担が解消される一方、ゾンダ(Zonda)の買収により、コスターのプラットフォームがこれまでカバーしていなかった新築住宅建設分野へと、住宅市場の総潜在市場規模(TAM)が拡大することになります。

TIKRモデルが2030年までに想定する売上高年平均成長率(CAGR)13%および純利益率18%を評価する投資家にとって、CoStar Groupの株価は、ミッドケースの目標株価65ドルに対し、30ドルという水準で過小評価されている。

低ケースおよび高ケースを含むCSGPの完全なバリュエーションモデルをご覧になり、TIKRに関する独自の仮定を無料で試してみてください →

CoStar Group, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

CoStar Group, Inc.の銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、CoStar Group, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。