2026年6月時点におけるToast株の主なポイント

- アナリストによるToast株の評価は、「買い」が14件、「アウトパフォーム」が5件、「ホールド」が10件で、市場平均目標株価は34ドルとなっており、現在の株価25ドルから37%の上昇余地があることを示唆しています。

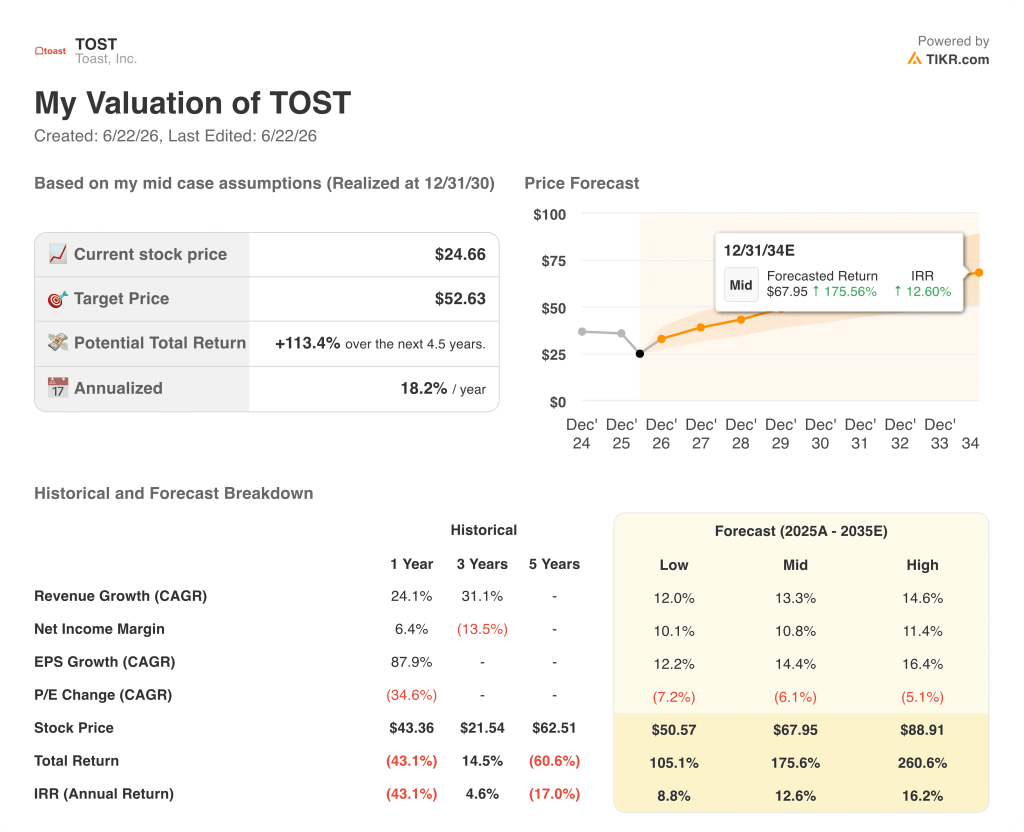

- TIKRの中位シナリオモデルでは、2030年12月時点でのToastの株価を53ドルと予測しており、これは現在の水準から113%のトータルリターン、年率換算で18%に相当します。

- Toast株の正規化EPSは第1四半期の予想を7%上回り、GAAPベースの営業利益率は初めて20%を突破して21%に達しました。これは同社にとって過去最高の記録です。

Toast株の過去の財務実績および将来予想を無料で追跡できます。TIKRでTOSTを無料でチェック →

市場がハードウェアコストに注目する中、Toast株のGAAP営業利益率は20%を突破

Toast, Inc.(TOST)は2026年5月7日、2026年第1四半期の決算を発表しました。それによると、正規化EPSは0.29ドルとなり、コンセンサス予想の0.27ドルを7%上回り、 また、GAAPベースのEPSは0.20ドルとなり、予想の0.16ドルを28%上回り、1年前の0.09ドルから2倍以上に増加しました。

市場は、同社の継続的収益源には全く影響しない問題を理由に、Toast株を売り込んだ。

見出しとなる数値に埋もれてしまったこの事業上のマイルストーンは、単一の四半期における予想上振れよりもはるかに重要である。

Toast株のGAAP営業利益率は2026年第1四半期に21%に達し、同社史上初めて20%の大台を突破、売上高16億3000万ドルに対し、1億1000万ドルの営業利益を計上した。

継続的な粗利益は前年同期比27%増加し、年換算の継続収益は22億ドルに達し、前年同期比26%増となった。

同社は当四半期中に純増で約7,000店舗を新規に追加し、3月31日時点で稼働中の店舗数は約17万1,000店舗となり、前年同期比で22%増加した。

第1四半期の総決済額(GPV)は513億ドルに達し、前年同期比22%増加した。また、総収益化テイクレートは初めてGPVの1%を超え、103ベーシスポイントに達した。

CEOのアマン・ナラン氏は第1四半期の決算説明会で投資家に対し、「2026年は好調なスタートを切った。第1四半期には、経常粗利益を27%増加させ、GAAPベースの営業利益率を21%に拡大させた」と述べた。

しかし、株価の反応は業績内容とは逆の方向を示し、決算発表後、TOSTの株価は約10%から15%下落した。これは、第2四半期のEBITDA見通しがウォール街の予想を下回ったことに加え、経営陣がハードウェア用メモリチップのコストが2027年には2026年よりも大きな損益上の逆風となることを指摘したためである。

CFOのエレナ・ゴメス氏も決算説明会で、ハードウェア面での圧力は事業環境の悪化ではなく、意図的な戦略的決定によるものであることを確認した。Toastは顧客への出荷を確保するためにメモリチップの在庫を前倒しし、拠点拡大の継続と引き換えに短期的な損益への圧力を容認している。

ValueAct Capitalは、2026年3月31日時点でTOSTの保有株を1,290万株に増やした。これは、短期的な収益の見た目よりも長期的な事業品質を重視する機関投資運用会社からの重要なシグナルである。

2026年度通期について、経営陣は業績予想を上方修正し、経常粗利益は22億9,000万ドルから23億2,000万ドル(前年比21%~23%増)、調整後EBITDAは7億9,000万ドルから8億1,000万ドルを見込んでいる。

Toast株の経常収益の推移を、過去の予想値と比較して確認しましょう。TIKRでTOSTの予想値一覧表を無料で入手 →

2026年、Toast株は割安か? 予想数値が示すもの

Toast株の収益力は、現在の株価が反映している以上に急速に高まっており、第1四半期のデータがそれを如実に裏付けています。

2026年第1四半期の正規化EPSは0.29ドルとなり、 予想の0.27ドルを7%上回り、1年前の0.20ドルという正規化値から47%増加した。このような年間成長率の加速は、通常、52週高値から50%も暴落するのではなく、株価評価の上方修正を招くはずのものだ。

コンセンサス予想では、TOASTの2026年第2四半期の正常化EPSは0.32ドル、第3四半期は0.36ドル、第4四半期は0.35ドルと見込まれており、この推移は、経営陣自身が「慎重な再投資の年」と位置づけている1年を通じて、正常化利益の基盤が複利的に拡大していることを示唆している。

EBITDAの数値も業績予想を上回る結果を裏付けており、第1四半期のEBITDAは予想の1億6800万ドルに対し1億7900万ドルに達し、6%の上振れとなったほか、EBITDAマージンも前年同期の10%から11%へと拡大した。

Toast株のSaaS粗利益率は、2026年第1四半期に同社史上初めて80%を超え、81%に達した。AIを活用したサポート自動化によりサービス提供コストの削減が進み、前年同期比で300ベーシスポイント近く拡大した。

ウォール街からの「買い」評価14件と「ホールド」評価10件は明確な意見の分かれを反映しており、「強気派」は、継続的収益の好循環、 粗利益の27%増、およびGAAPベースの黒字化というマイルストーンを、ハードウェアコストが正常化した際の再評価の契機と見なしている。一方、「ホールド」派は、短期的なEBITDAガイダンスの未達を理由に、より明確な材料が出るまで投資を控えるべきだと考えている。

「買い」および「アウトパフォーム」の評価が19件、「ホールド」が10件、平均目標株価が34ドル(現在の25ドルから37%の上昇余地を示唆)であることから、カバーしているアナリストの大半は、現在の株価下落を構造的な問題ではなく、好機と捉えていることがうかがえる。

市場にとっての未解決の課題は、パイロット店舗で8%の売上増を示し、現在プラットフォームを利用する週間アクティブ店舗数が4万店に達している「Toast IQ Grow」が、次回の決算発表までに測定可能なARPU(1ユーザーあたりの平均収益)の加速につながるのか、それとも2027年の収益貢献要因にとどまるのかという点である。

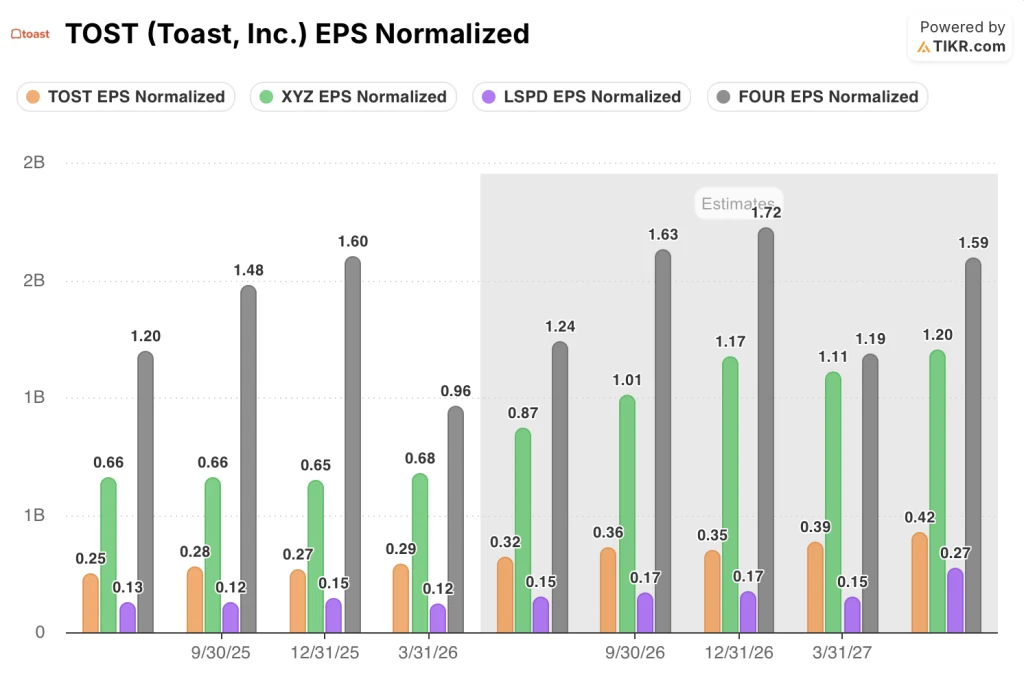

Toast株は、正規化EPSではBlockやShift4に後れを取るが、全期間を通じてLightspeedを上回っている

Toastは2026年第1四半期に0.29ドルの正規化EPSを計上し、Lightspeed Commerce(LSPD)の0.12ドルを上回ったものの、同四半期のBlock(XYZ)の0.68ドルおよびShift4 Payments(FOUR)の0.96ドルには及ばなかった。

今後の見通しでは、その差が大幅に縮小すると予想されている: コンセンサス予想によると、Toast株の正常化EPSは2027年第1四半期までに0.39ドルに達すると見込まれており、これは2026年第1四半期の実績値0.29ドルから前期比34%の上昇となる一方、Lightspeedの予想値は同期間を通じて0.15ドルにとどまる見込みだ。

Shift4は、2026年第4四半期の予想EPSが1.72ドルと、同業他社の中で絶対値が最も高いが、Toast株の4四半期にわたる0.29ドルから0.39ドルへの成長率は、Lightspeedの横ばい推移を上回っており、GAAPマージンのマイルストーンがすでに裏付けた営業レバレッジを反映している。

TIKRによるToast株の目標株価53ドル:継続的収益のケース

TIKRの中位シナリオモデルでは、Toast株の2030年12月時点の価値を53ドルと評価しており、これは現在の株価25ドルから113%のトータルリターン、あるいは4.5年間で年率18%のリターンを意味する。

この目標達成への道筋は、2026年第1四半期にすでに確認された勢いを、継続収益エンジンが維持できるかどうかにかかっている。これには、継続売上総利益の27%増、初めて103ベーシスポイントを突破した総テイクレート、そしてAIによるサポート自動化の推進に伴い81%に達し、さらに拡大を続けるSaaS売上総利益率が含まれる。

拠点数の拡大は、このモデルに信憑性をもたらす複利効果をもたらす要因です。稼働中の拠点数は17万1,000カ所、年率22%の成長率を維持しており、TAM(総市場規模)は、中核となる独立系レストラン市場を超えて、企業チェーン、ホテルの飲食部門、小売業界にまで拡大しています。これにより、新たに加わる拠点群は、それ以前の拠点群よりも高いARPU(1ユーザーあたりの平均収益)の可能性を秘めたプラットフォームを得ることになります。

Toastの株価は現在の水準では過小評価されています。市場はハードウェアによる利益率の恒久的な低下を織り込んでいますが、正常化された収益の推移と継続的な収益基盤は、株価25ドルでは反映されていない相乗効果のある成長ストーリーを示しています。

TOSTの独自の評価モデルを構築し、中位シナリオの前提条件が何を必要とするかを確認してください。TIKRの数値分析を無料で実行 →

Toast, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Toast, Inc.の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、Toast, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。