2026年6月時点におけるニューズ・コーポレーション株の主なポイント

- アナリストによるニュース・コーポレーション株の評価は、「買い」が5件、「アウトパフォーム」が2件、「ホールド」が1件で、市場平均目標株価は35ドルとなっており、現在の株価25ドルから39%の上昇余地があることを示唆しています。

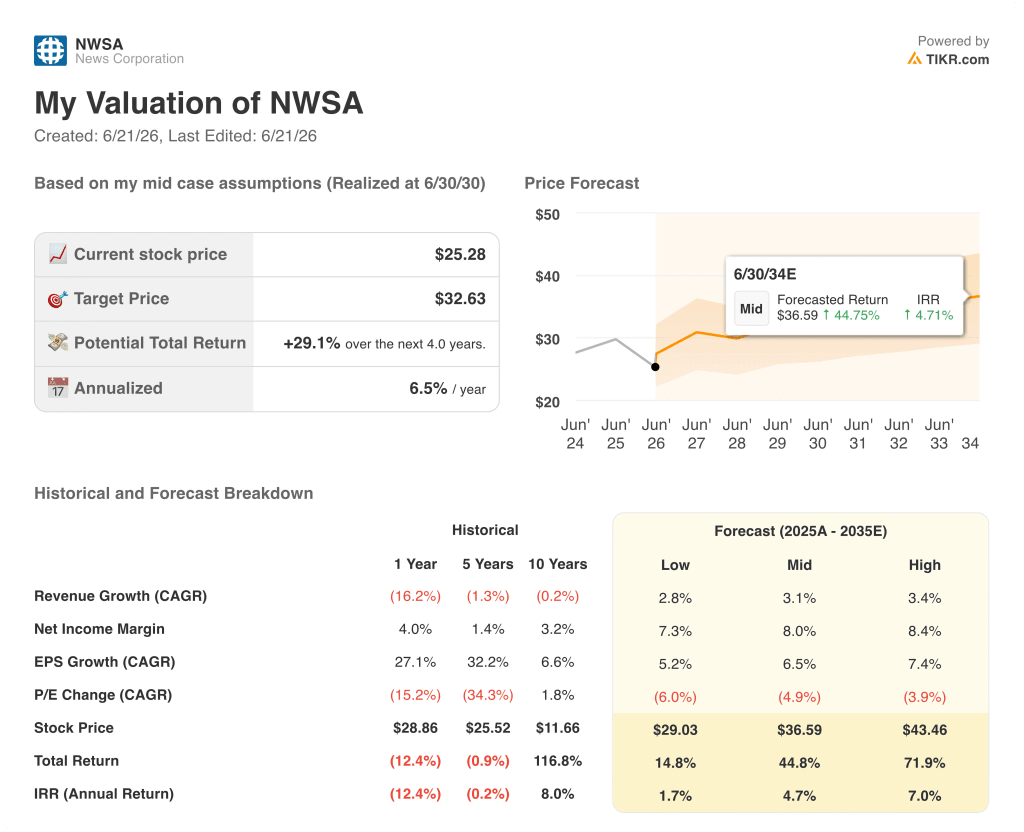

- TIKRの中位シナリオモデルでは、2030年6月時点でのニュース・コーポレーションの企業価値を33ドルと試算しており、これは現在の水準から29%のトータルリターン、年率換算で7%に相当します。

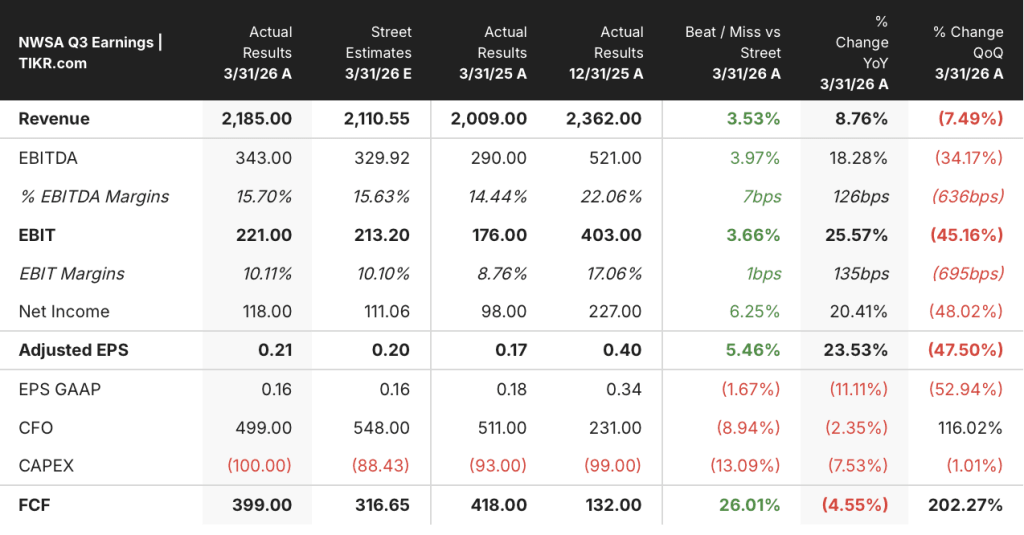

- ニュース・コーポレーションの2026年第3四半期のセグメントEBITDA合計は、前年同期比18%増の3億4,300万ドルとなり、継続事業ベースで12四半期連続のEBITDA増を記録しました。

ニュース・コーポレーション、第3四半期のEBITDAが18%増、12四半期連続の黒字を達成

市場は依然としてニューズ・コーポレーションの株価を「レガシーメディア企業」として評価していますが、12四半期連続でEBITDAの成長を報告している同社は、もはやレガシーメディアではありません。 ニュース・コーポレーション(NWSA)は、第3四半期決算発表に続き、2026年度第3四半期の売上高が21億9000万ドルだったと発表し、ウォール街の予想値21億1000万ドルを4%上回りました。

セグメント全体のEBITDAは18%増の3億4,300万ドルとなり、利益率は14.4%から15.7%へと拡大した。

経営陣が中核の成長エンジンと位置づける3つのセグメント——ダウ・ジョーンズ、デジタル不動産サービス、書籍出版——はいずれもEBITDAで2桁の成長を達成し、全社的な予想上振れを牽引した。

『ウォール・ストリート・ジャーナル』や 『バロンズ』、および急成長中の専門情報事業を擁するダウ・ジョーンズは、第3四半期の売上高が8%増の6億1,900万ドルとなり、セグメントEBITDAは11%増の1億4,700万ドル、利益率は23.7%を記録し、EBITDAは13四半期連続で増加した。

ダウ・ジョーンズ内では、企業顧客に規制リスクのモニタリングやコンプライアンスデータを提供するリスク・コンプライアンス部門が19%増の1億ドル、ダウ・ジョーンズ・エナジーは12%増の7,700万ドルを記録した。

デジタル不動産サービス部門は、売上高が17%増の4億7,300万ドルとなり、セグメントEBITDAは25%増の1億5,500万ドル、利益率は31%から33%へと拡大した。 これは、30年固定住宅ローン金利が6%を上回る水準で推移しているにもかかわらず、オーストラリアにおけるREAグループの売上高が20%増加し、米国におけるRealtor.comの売上高が10%増加したことが牽引した。

ハーパーコリンズは第3四半期の売上高が5億5,500万ドル(前年同期比8%増)を記録し、セグメントEBITDAは14%増の7,300万ドルとなった。これは、電子書籍が17%増、オーディオブックが7%増となったことが要因である。

ロバート・トムソンCEOは、2026年第3四半期の決算説明会で次のように述べた。

「当社はAIインプット企業であり、その事実はOpenAIとのパートナーシップを補完するMetaとの最近の提携にも反映されています。当社の出自の価値を認識している企業数社と、さらなる提携交渉を進めており、これらは当社の売上高と収益性にプラスの影響を与えるはずです。」

唯一のマイナス要因はニュースメディア部門で、カリフォルニア・ポストへの投資に伴う立ち上げおよびマーケティング費用が重しとなり、セグメントEBITDAは前年同期比で1,800万ドル減少した。しかし、CFOのラヴァニャ・チャンドラシェカール氏はその背景を率直に説明した。「ニュースメディア部門のEBITDAは1,800万ドル減少した一方で、全社EBITDAは18%増加した。」

経営陣は、第4四半期を堅調に締めくくる見通しを示し、通期においてもフリーキャッシュフローの堅調な伸びを予想している。これは、第3四半期のフリーキャッシュフローが3億9900万ドル(市場予想の3億1700万ドルを26%上回る)で示されたキャッシュ創出の勢いが、最終四半期にも継続することを示唆している。

TIKRで、Realtor.comの市場シェア回復とダウ・ジョーンズのEBITDA 10億ドル達成への道のりをリアルタイムで無料追跡 →

第3四半期の予想上振れを受け、アナリストはニューズ・コーポレーション株に対し「買い」評価7件、「売り」評価0件を付与

2026年第3四半期の決算発表を受け、8人のアナリストがニューズ・コーポレーション株をカバーしており、その内訳は「買い」5件、「アウトパフォーム」2件、「ホールド」1件で、「アンダーパフォーム」や「売り」の評価はゼロです。

アナリスト予想の平均目標株価35ドルは、現在の株価25ドルから39%の上昇余地を示しており、最高目標株価の43ドルは2026年6月時点で70%の上昇余地を示唆しています。

ニュース・コーポレーションの3つの成長セグメントは、2026年度第3四半期に合計で17%のEBITDA成長を達成し、第2四半期のペースから加速しており、これは市場に対し、同社の変革が停滞していないことを示唆している。

2026年6月期四半期のEBITDAコンセンサス予想は3億7,000万ドルで、前年同期比16%増、EBITDAマージン17%を示しており、第3四半期に確立された成長軌道を継続する見通しだ。

ニュース・コーポレーション株の第3四半期のFCFは3億9,900万ドルで、市場予想の3億1,700万ドルを26%上回った。経営陣は、設備投資が若干増加するものの、通期でFCFが堅調に伸びると見込んでいる。

UBSは、オーストラリアのメディアセクターにおいてニューズ・コーポレーション株を特に推奨銘柄として挙げ、コンプライアンスおよび商品データ分野におけるダウ・ジョーンズの圧倒的な優位性が、企業のリスク監視需要を後押しする地政学的変動の恩恵を受ける立場にあると指摘した。

「買い」5件、「アウトパフォーム」2件に対し「ホールド」が1件という評価は、明確な意見の相違を反映している。 強気派は、5年以内に達成が目標とされるダウ・ジョーンズの10億ドルのEBITDA目標を、市場がまだ価格に織り込んでいない再評価の触媒と見なしているのに対し、ホールド派は、AIライセンス収入の寄与について、実際の取引の経済効果が決算に反映され、その押し上げ効果の規模が確認されるまでは、あくまで増分的なものと捉えている。

NWSA株のEBITDAはNYTを上回るが、TRIが示す再評価の限界

ニューズ・コーポレーションの株価は、2026年3月期四半期に3億4000万ドルのEBITDAを計上し、同期間のニューヨーク・タイムズ社(NYT)の1億1000万ドルの2倍以上となった。それにもかかわらず、市場は両社を同じレガシーメディアカテゴリーに属する同業他社として評価している。

専門情報およびコンプライアンス事業が、ダウ・ジョーンズが目指す方向性に最も近いトムソン・ロイター(TRI)は、2026年3月期四半期に8億6000万ドルのEBITDAを計上しており、この数字は株価再評価の格差を如実に示している: TRIはB2Bデータ事業を展開する企業として評価されているのに対し、NWSAは依然として新聞社として評価されている。

将来の見通しは、この格差をさらに拡大させるものであり、 NWSAのEBITDAは2026年12月期四半期に5億7000万ドルに達すると予測されるのに対し、NYTは2億1000万ドルにとどまり、一方のTRIは同期間に8億9000万ドルを計上すると見込まれており、再評価されたデータ事業とメディア事業との間の格差が、双方の方向に拡大していることを示している。

2026年、ニューズ・コーポレーションの株価は割安か? TIKRの33ドルというミッドケース目標株価は「イエス」と示唆している

TIKRの中位シナリオでは、2030年6月までにニューズ・コーポレーションの株価は33ドルに達すると見込まれており、これは現在の株価25ドルから29%のトータルリターン、あるいは4年間で年率7%のリターンに相当します。

ダウ・ジョーンズで既に進行中のEBITDA拡大サイクルが、TIKRの目標株価の根拠となっている: リスク・コンプライアンス部門は第3四半期に19%成長し、経営陣はこれを年率11%~13%で成長する37億ドル規模の市場に位置づけています。つまり、ダウ・ジョーンズのセグメントEBITDAが10億ドルに達する道筋を生み出す収益の伸びは、予測の仮定ではなく、現在の顧客成長からすでに確認できるのです。

ニューズ・コーポレーション株のRealtor.com事業は、このモデルに第2の柱を加えています: 中古住宅販売件数が398万件近くと歴史的な低水準にあるにもかかわらず、中古住宅1件あたりの売上高は現在、2022年第3四半期の水準を20%上回っている。これは、住宅市場の回復が、低迷期を通じてすでに実証済みの収益率で、Realtor.comの現在の収益基盤をさらに拡大させることを意味する。

TIKRの目標を達成するには、3つの成長セグメントすべてにおいて利益率の維持が必要となる: ダウ・ジョーンズが23.7%のEBITDAマージンを維持または拡大すること、デジタル不動産部門が第3四半期に達成した32.8%のマージンを維持すること、そしてハーパーコリンズが、2021会計年度以来の最高となる第3四半期のセグメントEBITDAを生み出した経営規律を維持することです。

ダウ・ジョーンズの収益拡大やRealtor.comの上方シナリオを含む、News Corporation株に関するTIKRの完全なモデルを、TIKRで無料で確認する →

ニュース・コーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ニュース・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と併せて、ニュース・コーポレーションの動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでNWSA株を分析するためのプロ向けツールを無料で利用 →

ニュース・コーポレーション株の第3四半期フリーキャッシュフロー(FCF)が市場予想を上回ったことは、株主還元について何を示唆しているのでしょうか?

ニュース・コーポレーションの第3四半期のフリーキャッシュフロー(FCF)は3億9,900万ドルとなり、ウォール街の予想値3億1,700万ドルを26%上回りました。また、経営陣は第3四半期だけで自社株買いを1億9,300万ドル規模に拡大しました。 会計年度累計の自社株買い額は4億5,900万ドルに達し、その資金はフォックステルの借入金の返済とフリーキャッシュフローによって賄われました。取締役会は、同社の株価が著しく過小評価されているとの見解を示しています。