2026年6月時点におけるSpotify株の主なポイント

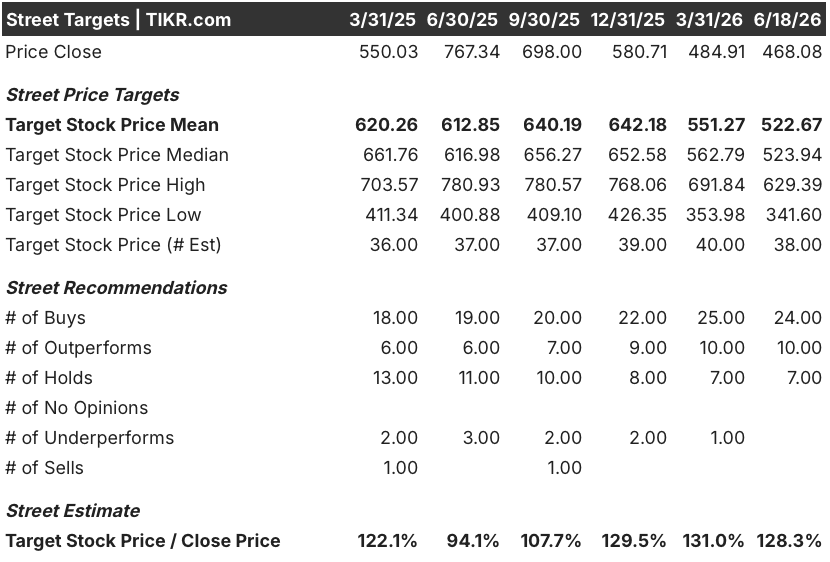

- アナリストによるSpotify株の評価は、「買い」24件、「アウトパフォーム」10件、「ホールド」7件で、市場平均目標株価は523ドルとなっており、現在の株価468ドルから12%の上昇余地があることを示唆している。

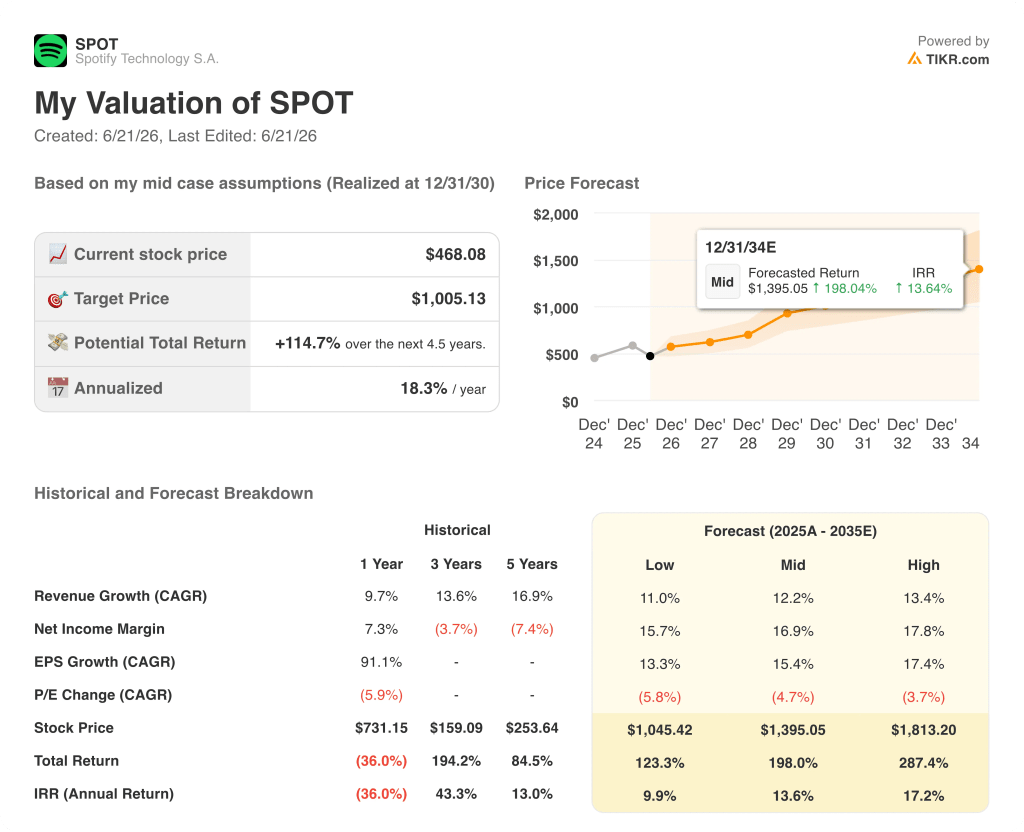

- TIKRの中位シナリオモデルでは、2030年12月時点でのSpotifyの企業価値を1,005ドルと試算しており、これは現在の水準から115%のトータルリターン、年率換算で18%に相当します。

- Spotify株の2026年第1四半期の営業利益は7億1,500万ユーロに達し、市場予想の6億8,100万ユーロを5%上回る過去最高の第1四半期実績を記録した一方、経営陣が第2四半期について6億3,000万ユーロと示した見通しは売り圧力を引き起こし、それが現在の買い場を生み出している。

Spotify株の売られは、事業上の問題ではなく、1四半期の支出見通しによるもの

市場は、事業環境の悪化ではなく、意図的な投資判断を理由にSpotify株を売り込んだ。

Spotify Technology(SPOT)は4月28日の決算発表で、2026年第1四半期の売上高が45億3000万ユーロだったと報告した。これは為替変動の影響を除いたベースで前年同期比14%増となり、市場予想の45億2000万ユーロを上回った。

営業利益は7億1500万ユーロに達し、営業利益率は15.8%で第1四半期としては過去最高を記録した。この予想上振れは、主に社会負担金(株価に連動する給与税)が経営陣のガイダンスを4900万ユーロ下回ったことが要因である。

売上総利益率は33%に達し、第1四半期としては過去最高を記録するとともに、前年同期比で133ベーシスポイント上昇し、ガイダンスを20ベーシスポイント上回った。

月間アクティブユーザー(MAU)は7億6,100万人に達し、前年同期比12%増、ガイダンスを200万人上回った。プレミアム加入者数は9%増の2億9,300万人となった。

当四半期のフリーキャッシュフローは8億2400万ユーロに達し、過去12ヶ月間の累計は32億ユーロとなり、Spotifyの過去最高の直近12ヶ月間のフリーキャッシュフローを記録した。

株価下落の引き金となったのは第2四半期の業績見通しだった。経営陣は営業利益を6億3,000万ユーロと提示したが、アナリストのコンセンサス予想は6億8,400万ユーロであり、その差は約8%に上った。

共同CEOのグスタフ・セーデルストローム氏は、第1四半期の決算説明会でその理由を次のように説明した。「我々は、この好機が過ぎ去るのをただ座して待っているわけではない。この好機を掴んでいるのだ。」

マーケティングおよびAI関連の研究開発に約2億ユーロを配分するこの支出増は、5月21日にニューヨークで開催された「インベスター・デイ」で経営陣が詳細を明らかにした、密集した製品リリーススケジュールと直接結びついている。同イベントで共同CEOのアレックス・ノルストローム氏は、2030年までの目標として、売上高の年平均成長率(CAGR)を10%台半ば、 粗利益率35%~40%、営業利益率20%超という2030年の目標を掲げた。

経営陣は、営業費用の増加が第3四半期まで続き、第4四半期にかけて緩和される見通しであることを明確に示しており、AIコンピューティングおよびマーケティングの強化による収益への影響は、構造的なリセットではなく、2四半期にわたる一時的な現象であると説明した。

また、Spotifyは第2四半期の売上高を約48億ユーロ、月間アクティブユーザー数(MAU)を7億7800万人と見込んでおり、いずれもアナリストの予想通りで、売上高の伸び率に悪化の兆しは見られない。

TIKRで四半期ごとのEBITDAマージンの推移を無料でモニタリングし、Spotifyの第3四半期の営業利益が経営陣のガイダンス通り緩和され始めるかどうかを追跡しましょう →

Spotify株に対する34件の「買い」評価は、EBITDA拡大ストーリーへの確信を反映している

ウォール街は、Spotify株が今後数四半期にかけて2030年のロードマップを測定可能なEBITDA成長へと転換すると予想しており、2026年6月時点で、同社をカバーするアナリスト41人のうち34人が「買い」または「アウトパフォーム」の評価をつけている。

平均目標株価523ドルは、現在の468ドルから12%の上昇余地を示唆しているが、最高目標株価である629ドルは、最も強気なアナリストたちが、短期的な支出の逆風が解消され次第、より急速な株価再評価を予想していることを示している。

コンセンサス予想によると、2026年第2四半期の売上高は前年同期比14%増の47億9,000万ユーロと見込まれており、アナリストが売上高の伸び率加速が維持されていると見ていることが裏付けられている。

第2四半期のEBITDAコンセンサスは6億7,000万ユーロで、第1四半期の実績値7億4,000万ユーロからは減少しているものの、経営陣が示した支出ペースと整合している。

Spotify株の2026年第2四半期のFCFコンセンサスは8億6,000万ユーロ、FCFマージンは18%に達しており、 この軌道については、経営陣が「インベスター・デイ」で改めて強調しており、CFOのクリスチャン・ルイガ氏は、2030年にかけてフリーキャッシュフローが積み上がるにつれ、希薄化防止のための自社株買いプログラムを超えて、余剰資本を株主に還元し始める計画であると述べた。

「ホールド」評価を付与している10人のアナリストは、短期的な支出ガイダンスを、一時的なコスト増ではなく、繰り返される投資サイクルの兆候と捉えており、2030年のマージン目標は、経営陣が概説したエンゲージメントの向上を、「Large Tasteモデル」(1日あたり3.4兆件の行動シグナルで学習されたSpotify独自のAIパーソナライゼーションシステム)が実現できるかどうかにかかっている。

市場が注目する未解決の課題は、SpotifyのEBITDAマージンが経営陣のガイダンス通り2026年第4四半期に明確な転換点を迎えるのか、あるいはコスト抑制がより緩やかなペースで進み、35%~40%の粗利益率目標の達成が2030年よりも2029年に近づくことになるのかという点にある。

2026年時点でSpotify株は割安か? TIKRの1,005ドルモデルは「はい」と示唆

TIKRの中位シナリオでは、2030年12月までにSpotifyの株価は1,005ドルに達すると予測しており、これは現在の株価468ドルから115%のトータルリターン、あるいは4.5年間で年率18%のリターンに相当する。

この目標への道筋は、Spotifyがすでに実証している利益率拡大サイクルに沿ったものです。粗利益率は2022年の25%から2026年第1四半期には33%へと拡大し、 また、経営陣が掲げる2030年の売上総利益率目標である35%~40%を達成するには、同様の勢いが継続される必要があり、飛躍的な変化は求められていない。

Spotify株のEBITDA推移は、本モデルの売上高成長の想定を裏付けており、コンセンサス予想では2026年第2四半期の売上高が前年同期比14%増、第3四半期は15%増と予測されています。 これらの予測には、Spotifyがすでに実現しているプレミアム加入者数の増加とARPUの拡大が織り込まれており、第1四半期のARPUは前年同期比6%増となっている。

このモデルが前提とする条件は、経営陣が示唆した通り、2億ユーロの営業費用(OpEx)の増加が一時的なものであることである。そうすれば、大規模な「テイストモデル」が時間の経過とともにインタラクションあたりのAI演算コストを削減していくにつれて、2026年第4四半期からフリーキャッシュフロー(FCF)およびEBITDAマージンが顕著に回復し始め、その傾向が2027年まで続くことになる。

Spotify Technology S.A.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Spotify Technology S.A.の銘柄情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、Spotify Technology S.A.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでSPOT株を分析するためのプロ向けツールを無料で利用 →

過去最高の収益性を記録しているにもかかわらず、2026年にSpotifyの株価を下落させている要因とは?

経営陣が第2四半期の営業利益見通しとして6億3,000万ユーロを提示したことが、コンセンサス予想の6億8,400万ユーロを8%下回る数値であったため、機械的な売り注文を引き起こしました。この支出増は、AIの演算処理やマーケティングへの意図的な投資によるものであり、2026年第4四半期にかけて緩和される見通しであり、構造的な利益率のリセットではありません。

Spotifyは10億人の加入者数に到達できるのか?また、それがSPOT株にとって何を意味するのか?

10億人の加入者という目標は、経営陣が掲げる2030年の目標である。2026年第1四半時点で月間アクティブユーザー(MAU)が7億6100万人、プレミアム加入者が2億9300万人であることから、Spotify株の今後の推移には、インドとブラジルにおける継続的な加入者転換が必要となる。経営陣は、これらの国々において、大規模かつ成長を続ける無料ユーザー層からの加入者獲得が加速していると報告している。