Shopify株の主要指標

- 現在の株価:107.98ドル

- 目標株価(中間値):約280ドル

- 市場予想目標株価:約148ドル

- 予想総リターン:約159%

- 年率換算IRR:約23%/年

- 決算発表後の株価反応:-15.62%(2026年5月5日)

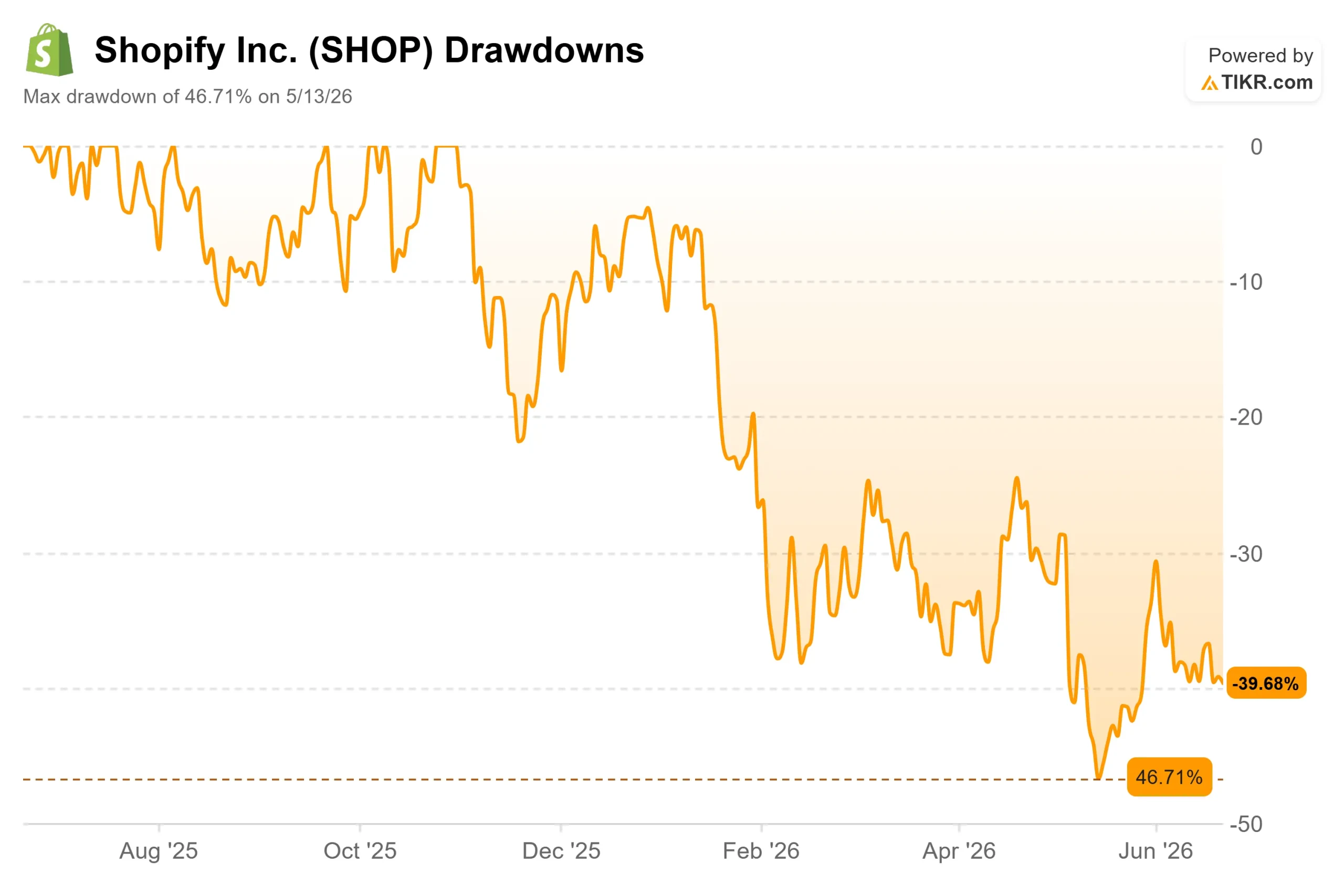

- 最大ドローダウン:-46.71%(2026年5月13日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Shopify (SHOP)は、今年を通じて自社の株主を困惑させてきました。同社の株価は6月22日に107.98ドルで引け、年初来で約33%下落し、52週間高値の182.19ドルからは約41%下回っています。 5月13日の最安値時には、その高値から46.71%も下落していた。売上高が34%成長し、加盟店売上高1,000億ドル以上を処理している企業が、本来ならこのような値動きをするはずがない。

この乖離こそが、この銘柄の核心である。強気派は、めったにない「複利成長企業」が割安になっていると見ている。一方、弱気派は、誰もが期待を寄せていた利益率の向上の余地を、同社が浪費しようとしていると見ている。市場は依然として、その根底にある疑問に答えを出せていない。すなわち、この売り圧力は、過熱した株価に対する妥当な調整だったのか、それとも過剰反応だったのか、ということだ。

株価を崩した決定的な数字

打撃はたった1日で訪れた。5月5日、Shopifyは市場予想を上回る第1四半期決算を発表したにもかかわらず、株価は15.62%下落した。 売上高は31億7000万ドルで34%増となり、コンセンサスを上回った。プラットフォーム全体での総販売額である総商品取引高(GMV)は1010億ドルに達した。フリーキャッシュフローは4億7600万ドルで、マージンは15%だった。

投資家を動揺させたのは業績見通しだった。経営陣は、第2四半期の売上高成長率が34%から20%台後半に鈍化する一方、営業費用は売上高の37%にとどまると指摘した。成長は鈍化しているが、支出は減っていない。これが、一文で表された利益率圧縮への懸念である。

CFOのジェフ・ホフマイスター氏はこの懸念に直接反論した。同氏は、Shopifyが過去4四半期連続で売上高およびGMVの30%超の成長を達成し、フリーキャッシュフローマージンも10%台半ばから後半を維持していることを指摘し、この組み合わせは、同規模の上場企業の中でも「ごく少数の企業」にしか見られないと述べた。 この支出は新しいものではなく、キャッシュ創出と並行して行われており、キャッシュ創出を犠牲にして行われているわけではない。

Shopify株の過去および将来の見通しを確認する(無料!) >>>

弱気派が見落としていること

ウォール街は今後2四半期にばかり注目している。しかし、6月に実際に動きを見せた事象は、その逆の方向を指し示している。6月17日、Shopifyは「Spring ’26 Edition」をリリースし、ユニバーサル・コマース・プロトコル(UCP)のセルフサービス化を筆頭に、150件以上のアップデートを実施した。 UCP(ShopifyがGoogleと共同開発したオープンスタンダードで、AIエージェントがどのプラットフォームでも購入を完了できるようにするもの)は、承認プロセスを経ることなく、あらゆる開発者が利用できるようになりました。

これは、競合他社にはない強みです。第1四半期の決算説明会で、ハーレー・フィンケルスタイン社長は、Shopifyが「ChatGPT、Copilot、Google内での販売を、すべて単一のシステム・オブ・レコードから支える、地球上で唯一のプラットフォーム」であると述べました。 初期のデータもこれを裏付けている。ShopifyストアへのAI駆動型トラフィックは前年比で8倍に増加し、AI検索からの注文は13倍近くに達し、AI検索からの新規購入者の注文率は、従来のオーガニック検索の約2倍のペースで推移している。この傾向が続けば、弱気派が懸念する支出は、Shopifyがトラフィックの増加に先んじてインフラを整備していることを意味する。

経営陣は資本を投じてこれを後押ししている。6月2日、Shopifyは自社株買いの規模を30億ドル増額し、総額50億ドルとした。すでに約14億5000万ドル分の自社株買いが実施されている。ホフマイスター氏はこれを株価の下落に関連付け、「特に市場の変動が激しい時期」に資本を還元できる能力を理由として挙げた。

この評価額は「割安」なのか、それとも単に「比較的安価」なだけなのか?

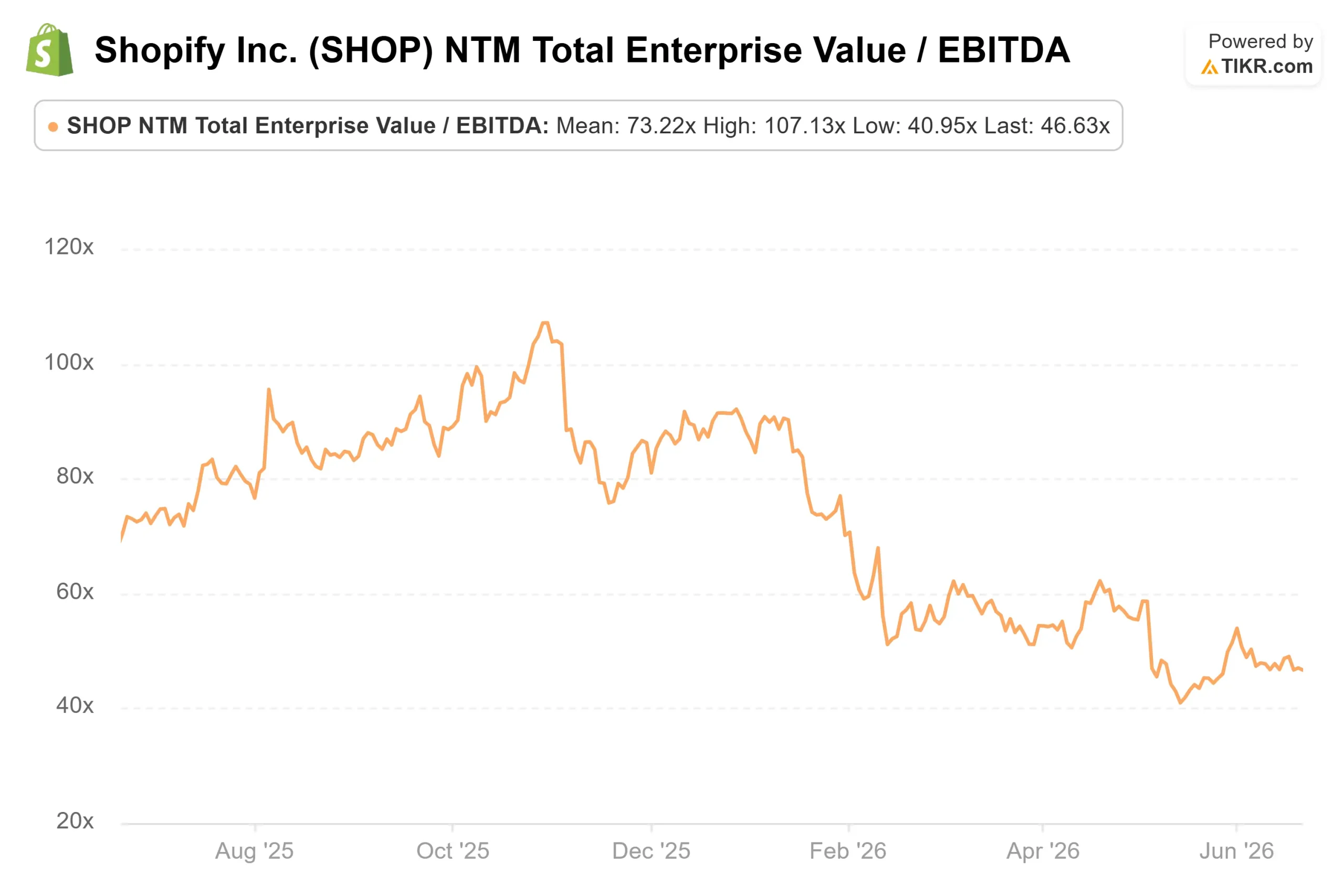

Shopifyは表面上の数値だけ見れば割安とは言えません。同社の株価は、NTM EV/EBITDA倍率が約47倍、予想PERが約57倍で取引されており、TIKRに上場するITサービス同業他社に比べて大幅なプレミアムが付いています: IBMはEV/EBITDA倍率が約14倍、予想PERが約20倍、GoDaddyはそれぞれ約7倍と8倍、Wixは4倍未満と8倍未満である。

このプレミアムは正当化されるのか? ある程度はそうだ。これらの同業他社の中で、34%近い成長率を誇っている企業はなく、また「エージェント型コマース」の中心に位置している企業もない。 真の問題は、このプレミアムにまだ余地があるかどうかであり、評価の調整はすでに大部分完了している:NTM EV/EBITDAは2025年末には86倍を超えていましたが、現在はほぼ半減しています。 残されているのは、減速を見越した価格設定がなされた成長エンジンであり、四半期ごとのフリーキャッシュフロー4億7600万ドルと、約63億ドルの純現金残高に支えられています。懸念材料は割高な倍率であり、事業そのものが破綻しているわけではありません。

TIKRにおけるShopifyの同業他社との比較をご覧ください(無料です!) >>>

TIKR 高度なモデル分析

- 現在価格:107.98ドル

- 目標株価(中間値):約280ドル

- 予想総リターン:約159%

- 年率換算IRR:約23%/年

Shopify株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

約280ドルの目標株価は、約4年半で概ね159%のトータルリターン、 IRRで約23%に相当します。 これを支える収益の原動力は2つあります。1つは、エンタープライズ部門および海外市場におけるGMVの成長です(第1四半期の海外GMVは45%増、B2B GMVは80%増)。もう1つは、Shopify Paymentsの浸透率の向上で、第1四半期には67%に達しました。利益率の原動力は、純利益率を16%近くまで押し上げる営業レバレッジです。 主なリスクはこれと正反対のシナリオです。すなわち、売上高に対する営業費用(OpEx)比率が縮小しなければ、利益率の拡大は停滞します。

プラス面としては、AIコマースの基盤を掌握し、成長をキャッシュフローの拡大に結びつけている点が挙げられる。マイナス面としては、フリーキャッシュフローがそれに追いつく前に、成長鈍化が依然として割高な株価倍率と重なる可能性がある。

結論

この投資論の成否は、たった1行の数字にかかっている。8月上旬にShopifyが第2四半期の決算を発表する際、売上高に対する営業費用の割合に注目すべきだ。経営陣は、営業費用比率を第1四半期の37%から35%~36%に引き下げる見通しを示している。この目標を達成できれば、利益率圧縮への懸念は的外れだったことになる。 成長が依然として鈍化している中で営業経費率が37%を上回った場合、弱気派は時期尚早だったとはいえ、間違っていたわけではないことになる。エージェント型コマースにおけるリード、GMVの記録更新、自社株買い――これらすべてが裏付けとなる証拠だ。8月の営業経費率の実績が、最終的な判断材料となる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Shopifyに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Shopifyのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます Shopify を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!