ブロードコム株の主要指標

- 現在の株価:392.13ドル

- 目標株価(中間値):約1,090ドル

- 市場予想目標株価:約524ドル

- 予想総リターン:約178%

- 年率換算IRR:約26%/年

- 決算発表後の株価反応:2026年6月3日時点で(12.59%)

- 最大ドローダウン:2026年3月30日時点で28.95%

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

不安を数値化した格下げ

ブロードコム(AVGO)が、具体的な名前を挙げて市場に弱気材料を提示した。過去最高の決算発表の翌日、マッコーリーはブロードコムの投資判断を「ニュートラル」に引き下げ、目標株価を513ドルから437ドルに下方修正した。その理由は四半期の業績ではなく、顧客にあった。同社は、ブロードコムの最大のAI顧客であるGoogleが、 ブロードコムの最大のAIチップ購入先であるGoogleが、メディアテックをチップのサプライチェーンに組み入れつつあること、そしてGoogleのテンソル処理ユニット(Googleがブロードコムと共同で設計するカスタムAIチップ)の売上高に占めるブロードコムのシェアが、2026年の約95%から2028年までに65%に低下する可能性がある、と指摘した。

この見通しは、すでに下落傾向にあった株価にさらなる打撃を与えた。ブロードコムの株価は6月22日に392.13ドルで引け、当日だけで4.67%下落した。これに先立ち、6月3日の決算発表を受けて12.59%下落しており、今年に入ってからの高値から安値までの下落幅は29%近くに達していた。 強気派は、経営陣が「飽くなき」と表現する需要を見込んでいる。一方、弱気派は、集中リスクがついに表面化しつつあると見ている。その真偽を証明する出荷実績がまだないため、市場は現時点では結論を出せないでいる。

問題だったのは四半期決算ではなかった

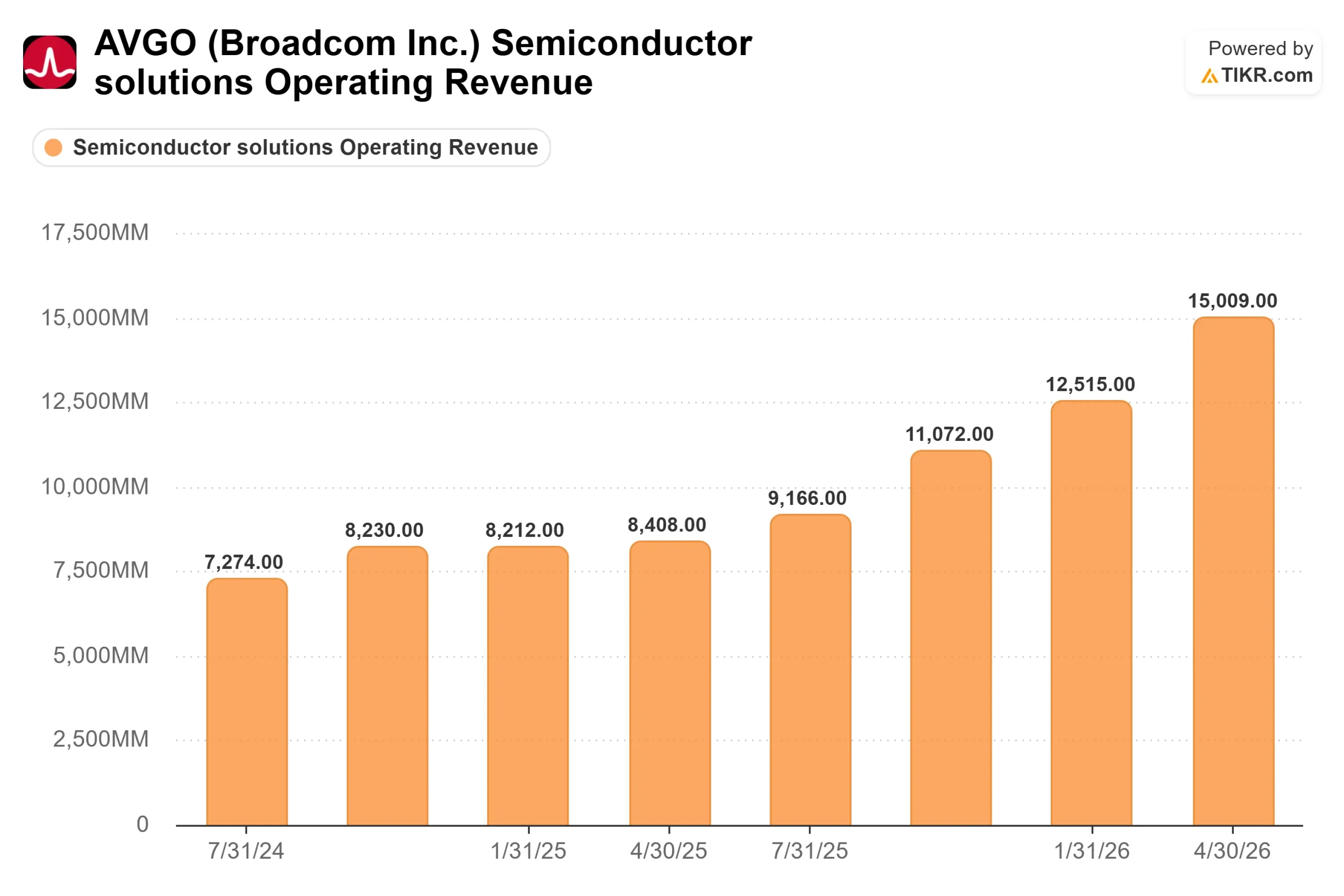

第2四半期の決算は極めて好調だった。売上高は過去最高の221億9000万ドルを記録し、前年同期比48%増となり、市場予想の220億8000万ドルを上回った。 調整後1株当たり利益は2.44ドルで、予想の2.40ドルを上回った。AI半導体の売上高は108億ドルに達し、143%増を記録、フリーキャッシュフローは四半期ベースで初めて100億ドルを突破した。

では、なぜ株価は売られたのか?業績見通しは堅調だったが、上方修正はされなかった。ホック・タンCEOは、AIチップの通期目標を560億ドルに据え置き、引き上げなかった。高値圏にある銘柄において、横ばいという見通しは弱気と受け取られるのだ。 VMwareのソフトウェア部門も圧力を加えた。売上高は72億ドルで9%増、年間経常収益(ARR)は17%増となったものの、予想を下回った。

これらはいずれも、事業が低迷していることを示すものではない。受注状況はむしろその逆を物語っている。タン氏によると、 当四半期のAI関連受注額は300億ドルを超え、出荷額は108億ドルだった。受注見通しは2028年まで見通せている。懸念されるのは需要そのものではない。誰がその需要を掴み取るか、ということだ。

ブロードコム株の過去および将来の見通しを確認する(無料!) >>>

タン氏自身の言葉で語る「Google問題」

マッコーリーの主張は一つの関係性に依拠しているため、経営陣がそれについてどう述べたかが最も重要となる。新たなGoogleとの契約について追及されたタン氏は、多角化を否定しなかった。彼はこれを規模の機能として位置づけ、GoogleのAIコンピューティング消費量が増加するにつれ、「供給源に一定の多様性が生じることを十分に予想している」と述べた。 この発言こそが、弱気派が飛びついた「認めた」部分だ。ブロードコムは、GoogleのTPU事業の一角を担うことを期待している。争点は、そのシェアがどの程度になるかという点に尽きる。

だからこそ、双方の主張には一理あると言える。マッコーリーは2028年の予想を下方修正した一方で、2026年と2027年の利益予想を引き上げた。つまり、争点は来年ではなく、その先の将来にあるのだ。 タン氏の反論は、パイの拡大ペースが自身のシェア縮小ペースを上回っているというものである。ブロードコムは現在、Anthropic、OpenAI、Meta、Googleを含む6社の主要なカスタムチップ顧客を抱えており、2028年まで数ギガワット規模の受注を確保している。総需要の伸び率がブロードコムのシェア減少率を上回れば、売上高は依然として増加する。

この見直しを後押しした、もう一つの目立たない変化がある。タン氏は、ブロードコムが以前示唆していた完全な統合AIシステムではなく、「チップのみ」を販売することを確認した。これにより、1件あたりの売上高は減少する。これは戦略の変更であり、需要の問題ではない。

下落後の数値が示すもの

マッコーリーでさえ、バリュエーションの観点から下落余地は限定的であると認めており、株価は現在400ドル台付近で推移している。同社はこの水準を「魅力的」と評価している。ブロードコムの株価は、今後12ヶ月間の予想利益の約25倍、将来EV/EBITDAの約20倍で取引されており、昨秋に記録した30台半ばの倍率を大幅に下回っている。 一見恐ろしい数字に見える過去実績ベースのPER 65倍は、AIブーム以前の四半期を含んだ数値である。

同業他社との比較が、この割安感を浮き彫りにしている。将来EV/EBITDA倍率において、ブロードコムは20倍近くだが、半導体同業他社の中央値は約28倍、AMDは54倍である。NVIDIAだけが約17倍とさらに割安だが、同社にはブロードコムのような93%というソフトウェア売上総利益率がない。 売上高が48%成長し、高利益率の継続的なソフトウェア基盤を持つ企業にとって、中央値を下回る倍率は、弱気派が正当化しなければならない割安感である。

リスクは抽象的なものではなく、現実のものだ。もしGoogleのMediaTekへの移行がTan氏が示唆するよりも速いペースで進んだり、主要顧客のいずれかが導入を延期したりすれば、このモデルが前提とする下半期の売上拡大は遅れ、配当利回り0.7%の高値圏にある株式には、ほとんどクッションが残らない。 これこそが真の弱気シナリオであり、データではまだ答えを出せない2028年に関する問題だ。その対抗要因となるのは、四半期ごとの受注高300億ドルと2028年までの見通しであり、これは他のほぼすべての半導体同業他社よりも確かな将来の見通しと言える。

TIKRでブロードコムが同業他社と比べてどのようなパフォーマンスを示しているか確認してみてください(無料です!) >>>

TIKR 高度なモデル分析

- 現在価格:392.13ドル

- 目標株価(中間値):約1,090ドル

- 潜在的なトータルリターン:約178%

- 年率換算IRR:約26%/年

ブロードコム株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオでは、2030年10月までにブロードコムの株価は1,090ドル近くになると予測しており、これは392.13ドルからの総リターンが約178%、つまり4.4年間で年率約26%に相当します。 これを牽引するのは2 つの収益成長要因です。1つは、受注が出荷を大幅に上回るAIチップの生産拡大、もう1つは2026年末に完了予定のVMwareのサブスクリプション移行です。このシナリオでは、売上高成長率約29%、純利益率約55%を想定しています。

利益率の押し上げ要因は製品構成と営業レバレッジであり、90%を超えるソフトウェアの粗利益率が、利益率の低いカスタムシリコンの損失を相殺し、コストは概ね横ばいで推移すると見込まれている。主なリスクは、マッコーリーが指摘した通り、GoogleのTPUシェアを予想以上に早く失うことである。 上振れシナリオ:6社の顧客からの受注残が予定通りに成約すれば、強気シナリオでは株価は約3,365ドルに達する見込みだ。下振れシナリオ:シェア喪失の加速と株価収益率(PER)の圧縮により、株価は弱気派が想定する437ドルの水準まで押し下げられる可能性がある。

結論

格下げにより、漠然とした懸念が検証可能な主張へと変わり、その検証の日程も定まった。経営陣は第3四半期のAIチップ売上高について、前年同期比200%超増の160億ドルと見通しており、これはブロードコムがこれまでに設定した中で最も高い目標である。この目標を達成すれば、絶対額が増加している状況下では、シェア喪失説は時期尚早と見なされるだろう。 しかし、このプレミアム株で目標を達成できなければ、マッコーリーの主張に初めての実証的な裏付けが得られることになる。2026年9月3日の引け後にブロードコムが決算を発表する際、160億ドルのAI売上高と、Google関連のコメントに注目してほしい。この数字こそが議論に決着をつけるものであり、次のアナリストレポートではない。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

ブロードコムに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ブロードコムを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 ブロードコム や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!