ベライゾン・コミュニケーションズ(NYSE:VZ)。は1株当たり39ドル近辺で取引されており、52週安値の1株当たり38ドルに近い。ベライゾン・コミュニケーションズ(NYSE: VZ)は、売上高が伸び悩む中、効率性、規律ある資本配分、固定ワイヤレスサービスの拡大に注力している。

最近、ベライゾンが発表した2025年第3四半期決算では、固定ワイヤレス・ブロードバンド事業が引き続き好調で、加入者数を増やし、主要な成長ドライバーであり続けていることが示された。しかし、ポストペイドの電話接続数は、競争の激しいワイヤレス市場の課題を反映し、わずかに減少した。同社はまた、5G超広帯域通信網の拡大を継続し、ネットワーク品質の向上と解約の減少に貢献した。これらの結果は、ベライゾンが中核となるモバイル・セグメントの安定化に取り組む中でも、ブロードバンドが着実に進展していることを浮き彫りにしている。

ベライゾンは小幅なトップライン成長にもかかわらず、7%の配当利回り、安定したマージン、強力なフリーキャッシュフローを誇り、インカム重視の投資家にとって信頼できる企業である。本記事では、コンセンサス予想とTIKRのガイド付きバリュエーション・モデルに基づき、ウォール街のアナリストが考える2027年までの株価の推移を探ります。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

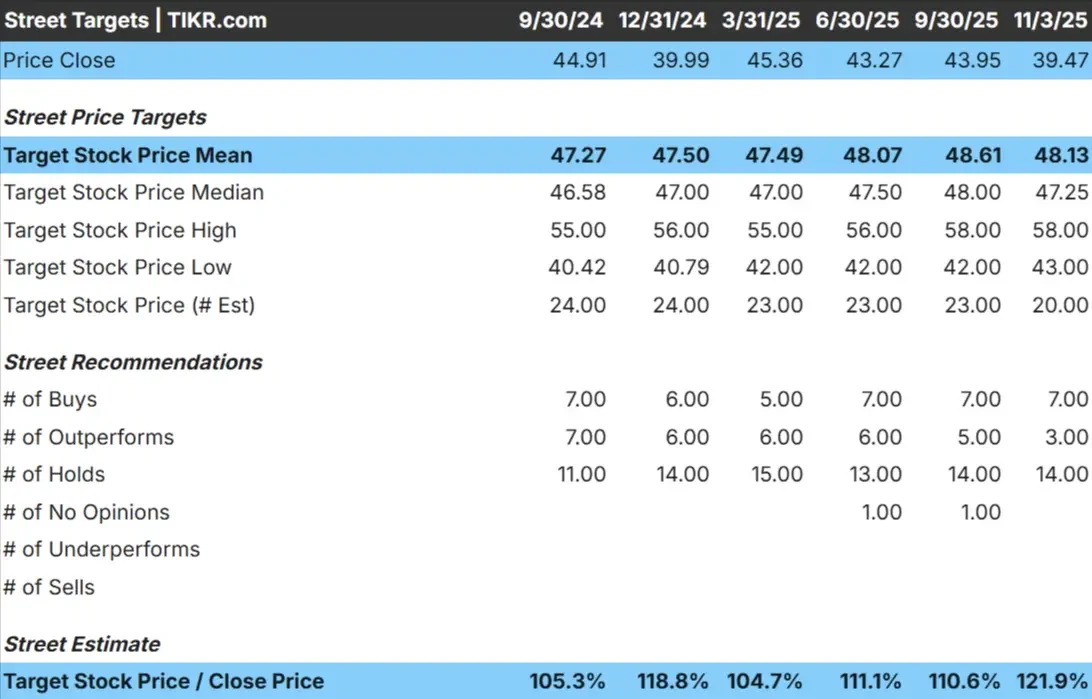

ベライゾンは現在、1株あたり約39ドルで取引されている。アナリストの平均目標株価は48ドル/株近くに位置し、今後1年間で22%近い上昇を示唆している。予測は比較的タイトで、大胆な楽観主義ではなく、着実な期待を示している:

- 高値予想:~58ドル/株

- 低い予想:~43ドル/株

- 目標中央値:~47ドル/株

- レーティング買い7、アウトパフォーム3、ホールド14

アナリストは総じてベライゾンを公正に評価しており、コスト管理と固定ワイヤレスの勢いが維持されれば、緩やかな上昇の可能性があると見ている。投資家にとっては、収益の伸びやマージンが予想以上に改善しない限り、下値は限定的だが上値は小幅にとどまるだろう。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ベライゾン成長見通しとバリュエーション

ベライゾンのファンダメンタルズは、強力なキャッシュ創出と規律ある執行に支えられ、引き続き安定している:

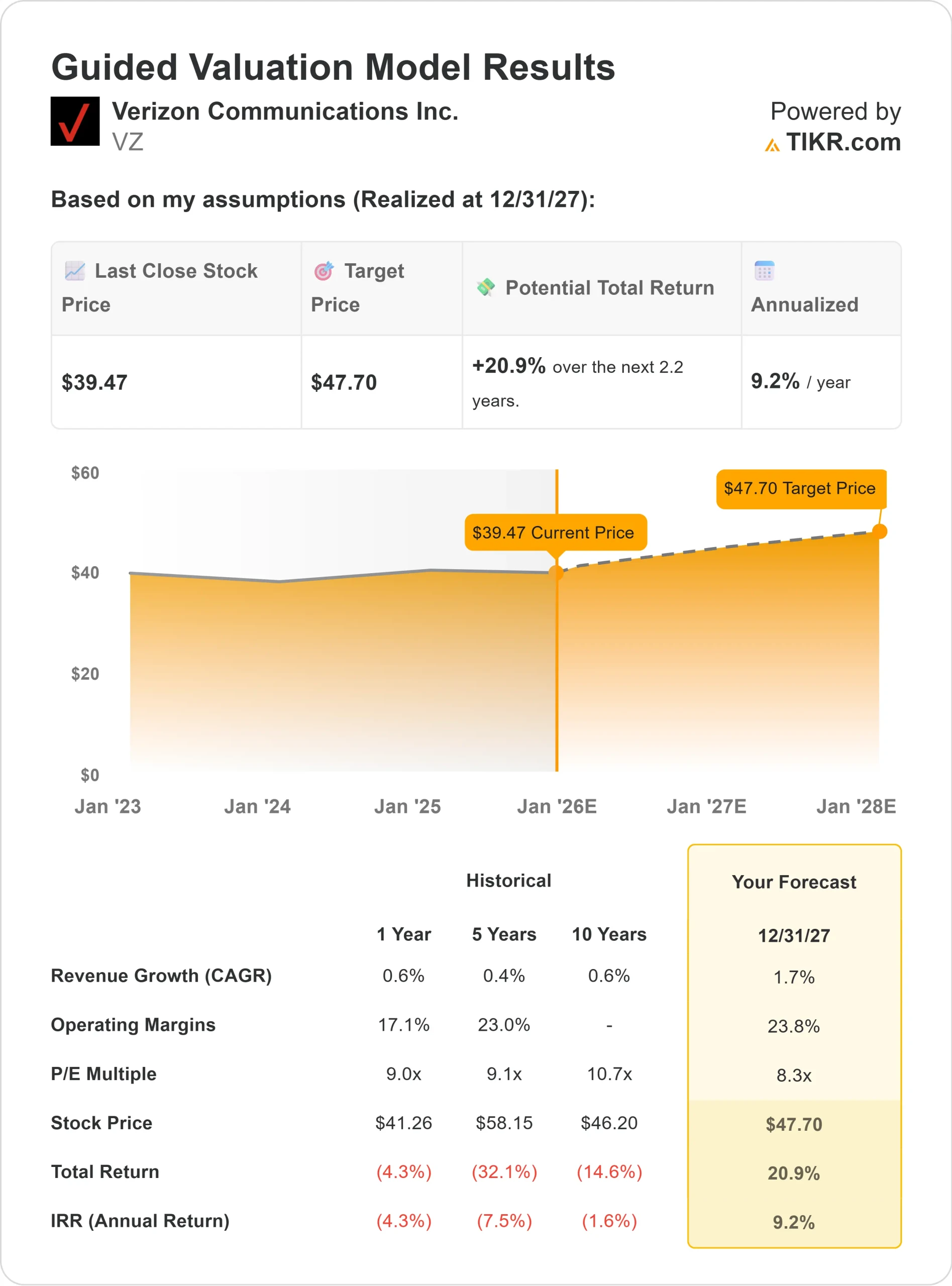

- 2027年までの売上成長率(CAGR):~1.7

- 営業利益率:~23.8

- 予想PER:~8.3倍

- アナリストの平均予想に基づき、8倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、202年までに1株当たり~48ドルを示唆する。

- これは、約21%のトータル・リターン(年率約9%)を意味する。

これらの数字は、株価が高騰する可能性はないものの、安定性と安定した収入を提供する銘柄であることを示している。投資家にとって、ベライゾンは主に7%の配当利回り、信頼できる収益基盤、下振れリスクを抑える保守的なバリュエーションが魅力的に映る。アップサイドは、倍率の拡大よりも、ブロードバンド普及の強化とマージンの継続的規律にかかっていると思われる。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

ベライゾンのネットワーク・リーダーシップと規律ある経営は、引き続き安定した収益を支えている。同社の固定ワイヤレス・ブロードバンド事業の成長は静かな成功を収めており、モバイル事業の成長鈍化を補っている。一方、コスト削減と効率化プログラムにより、価格競争にもかかわらずマージンは健全に保たれている。

経営陣がプレミアム・ポストペイ(後払い)加入者に注力し、その維持率が高いことから、アナリストは収益性が底堅く推移すると確信している。投資家にとって、これらの強みは安定したキャッシュフロー創出と、ベライゾンの7%配当利回りの継続的な支持を意味する。

ベアケース成長と競争圧力

強固なファンダメンタルズを持ってしても、ベライゾンの成長見通しは依然として鈍い。TモバイルやAT&Tとのワイヤレス競争は、加入者数の伸びと価格競争力を圧迫し続けている。5Gインフラへの多額の設備投資も、当面の柔軟性を制限している。

投資家にとってのリスクは、バリュエーション・マルチプルが低いまま収益が停滞することだ。ベライゾンは、より強いトップライン成長または明確なカタリストがなければ、アウトパフォームに苦戦し、トータルリターンはキャピタルゲインよりもむしろ配当金に依存することになるかもしれない。

2027年の見通し:ベライゾンの価値は?

アナリストの平均予想に基づき、8倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、ベライゾンが2027年までに1株当たり48ドル近辺で取引される可能性を示唆している。これは、現在の株価39ドル/株前後から約21%のトータル・リターン(年率約9%)に相当する。

この見通しは中程度の楽観を反映しているが、安定したマージンと小幅な利益成長を前提としている。ベライゾンがより強力なアップサイドを実現するためには、ブロードバンド普及の加速、あるいは企業向けサービスや5Gサービスにおける新たな収益ドライバーが必要となるだろう。

投資家にとって、ベライゾンは成長株というよりは、信頼できるインカム重視の銘柄に見える。堅調なキャッシュフローと魅力的な配当に支えられ、リターンは安定的に推移するはずだが、収益拡大が緩慢であるため限定的だ。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにこそ、真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。