パーカー・ハネフィン・コーポレーション (NYSE: PH)は、市場で最も信頼できる工業用コンパウンドメーカーの1つとなった。株価は1株当たり766ドル近辺で取引され、過去1年間で約20%上昇した。強力な実行力、拡大するマージン、一貫したフリーキャッシュフローに支えられている。

同社は最近、航空宇宙システム部門とモーション・テクノロジー部門の堅調な業績により、2025会計年度が記録的なスタートを切ったことを発表した。パーカーはまた、メギットの統合を完了し、高価値航空宇宙部品における地位を強化し、防衛および商業プログラムにわたる相乗効果を引き出した。これらの動きは、経営陣の規律ある実行と、ロングサイクルで利益率の高い市場への集中を浮き彫りにしている。

この記事では、ウォール街のアナリストが2028年までにパーカー・ハニフィンがどのような位置づけになると考えているかを探ります。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、パーカー・ハネフィンの可能性を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は最小限のアップサイドを示唆

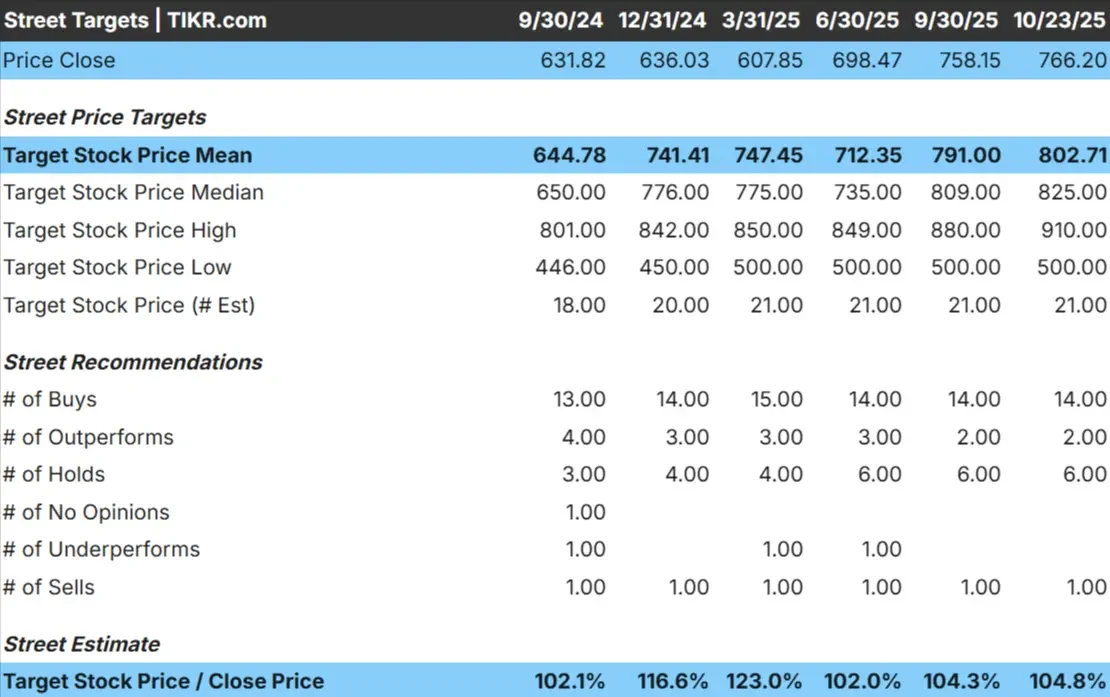

パーカー・ハネフィンは現在、1株あたり766ドル前後で取引されている。アナリストの平均目標株価は803ドル/株で、今後1年間で約5%の上昇を示唆している。同社の業績に対する着実な自信を反映し、予想はタイトなままだ:

- 高値予想:~910ドル/株

- 最低予想:~500ドル/株

- ターゲット中央値:~825ドル/株

- レーティング買い14、アウトパフォーム2、ホールド6、売り1

アナリストは、好調なパーカーの株価は公正に評価されていると見ている。投資家にとっては、市場がすでに同社の品質と経営の一貫性の多くを織り込んでいることを意味する。株価は急速に動くものではないが、安定性と堅実な執行を重視するポートフォリオにとって、信頼できる基盤を提供する。

パーカー-ハニフィンに対するアナリストの成長予測と目標株価を見る(無料です!) >>はこちら

パーカー-ハニフィン成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、バランスが取れている:

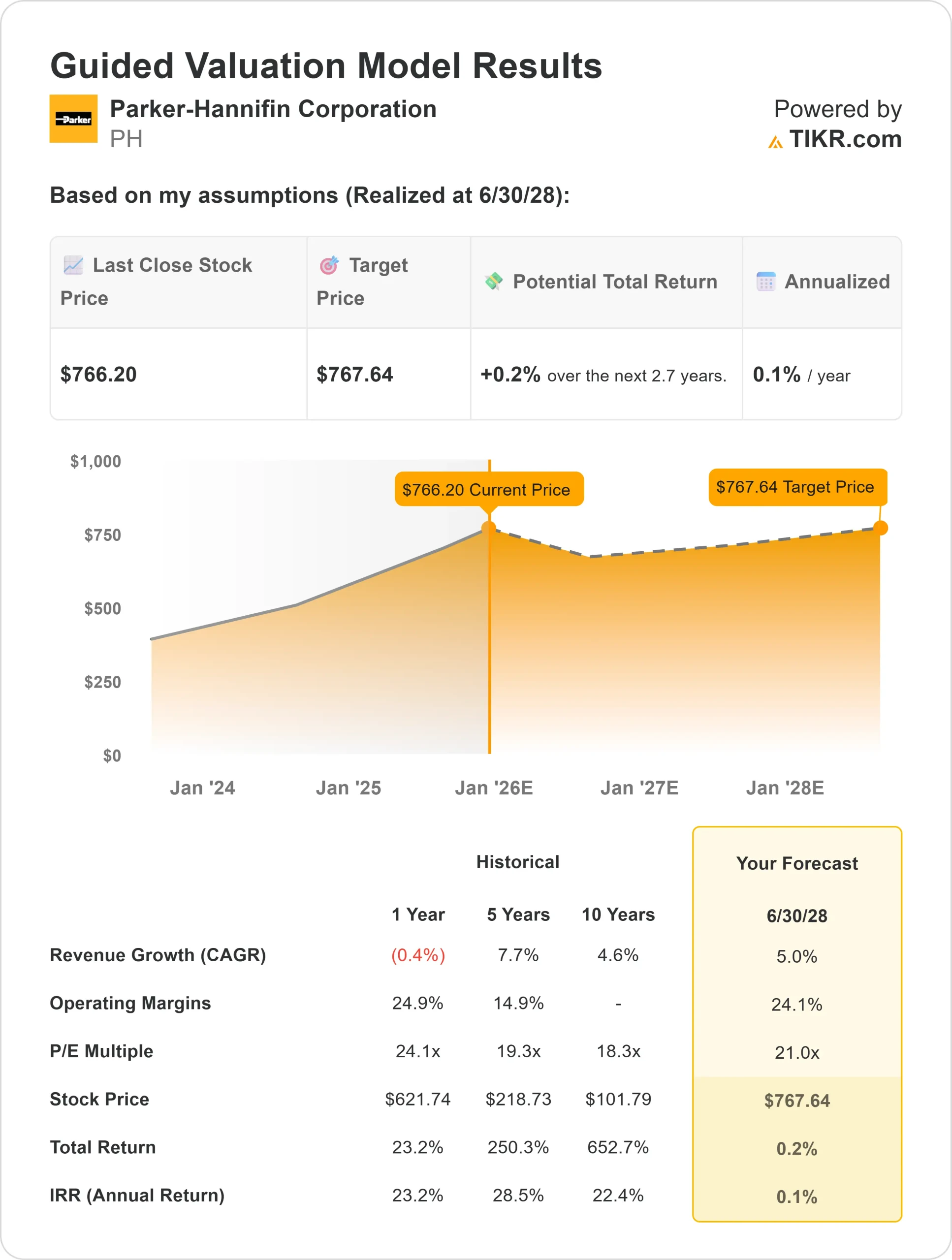

- 売上高は2028年まで毎年約5%成長する見込み

- 営業利益率は24%近く

- 株価は、過去の平均をやや上回る21倍のフォワード・インタレスト・コストで取引されている。

- アナリストの平均予想に基づき、21倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たり768ドルになると予想している。

- これは、トータルリターンが約0%、年率換算で0.1%であることを意味する。

これらの数字は、パーカーが急成長よりも一貫性を重視していることを示唆している。バリュエーションはすでにその強さの多くを反映しており、倍率拡大の余地は限られている。

投資家にとって、パーカー・ハニフィンはオペレーショナル・エクセレンスとキャッシュフロー創出に焦点を当てた長期的なコンパウンダーであり続ける。お買い得ではないが、信頼できる業績と規律ある経営で忍耐に報い続けている。

TIKRを使えば、パーカー・ハネフィンのような銘柄を最短60秒で評価できる(無料)>>。

楽観論の原動力は?

パーカー・ハネフィンは、航空宇宙およびモーション・システム事業の旺盛な需要に支えられ、産業セクターで傑出した存在であり続けている。同社は引き続き、長期サイクルの防衛および民間航空機プログラムから利益を得ており、オートメーションとエンジニアリング材料は安定した経常収益を牽引している。

経営陣の統合、コスト規律、利益率拡大への注力は効果的で、メギットの買収は航空宇宙ポートフォリオを強化し、長期的な成長を支えている。

投資家にとって、これらの強みは、パーカーが単にリードを維持しているだけでなく、安定した収益と一貫したフリー・キャッシュ・フローを通じて長期的な複利運用の基盤を静かに強化していることを示唆している。

ベアケースバリュエーションと成長の天井

パーカー・ハネフィンのバリュエーションは、こうしたポジティブな要素にもかかわらず、すでにその強さの多くを反映している。パーカー・ハニフィンの株価は同業他社に比べ割高で取引されており、期待値が高い一方、成長見通しは目を見張るほどではなく、堅調に推移している。

産業活動が冷え込んだり、利益率の改善が止まったりすれば、投資家はここからのリターンが鈍化する可能性がある。

投資家にとっての主なリスクは、安定性に対して過剰な対価を支払うことである。パーカーは世界トップクラスの事業者だが、株価はすでに完璧な値付けがされているため、成長や収益の勢いが減速すれば、将来の業績が圧迫される可能性がある。

2028年の見通し:パーカー・ハニフィンの価値は?

アナリストの平均予想に基づき、21倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、パーカー・ハネフィンが2028年までに1株あたり768ドル近辺で取引される可能性を示唆している。これは、今日の766ドル/株付近からのトータルリターンがほぼ横ばい、年率0.1%程度になることを意味する。

この見通しは、パーカーの財務の回復力を強調するものだが、同時に、良いニュースの多くはすでに織り込み済みであることを示している。

投資家にとって、パーカーはバリューの機会ではなく、プレミアム品質の工業用コンパウンダーのように見える。安定性、収益、バランスシートの強さを求める投資家にとっては魅力的だが、最終市場やマージンが予想を上回らない限り、上値は限られそうだ。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション層にあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。