主な要点

- アストラゼネカは、がん領域でのリーダーシップ、希少疾患の拡大、新興市場への浸透を通じ、多角的な医薬品戦略を実行している。

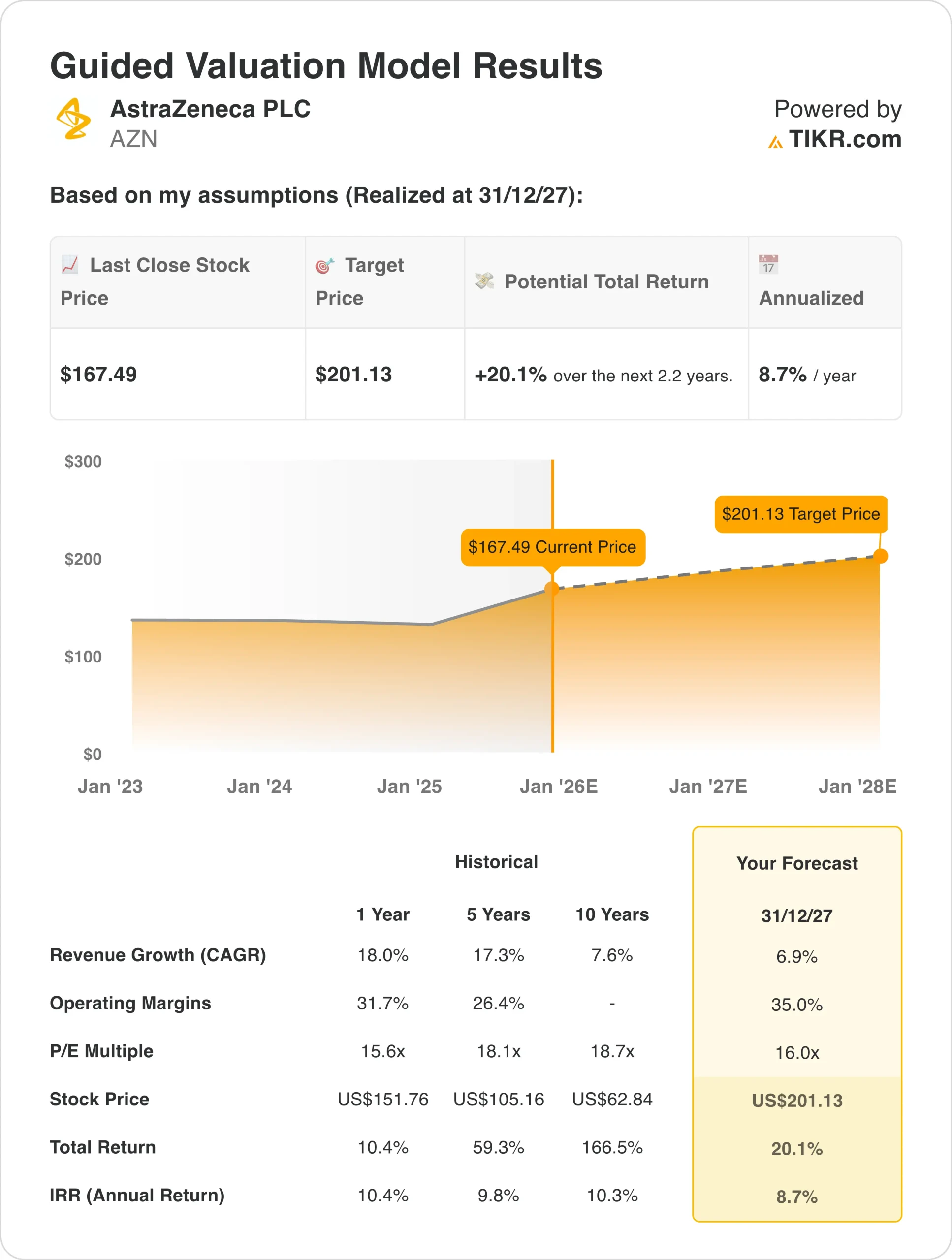

- 当社のバリュエーション前提に基づけば、AZN株は2027年12月までに1株当たり201ドルに達する可能性がある。

- これは、今日の株価167ドルから20%のトータルリターンを意味し、今後2.2年間の年率リターンは8.7%となる。

無料レポートをご覧ください:アナリストが割安と考えるAI化合物企業5社、AI導入の加速で数年にわたるアウトパフォームが期待できる(TIKRに登録、無料) >>)

アストラゼネカ(AZN)は、戦略的な治療法の拡大を通じてバイオファーマの成長を再定義し、世界市場において包括的ながんソリューション、希少疾患治療、心血管イノベーションに取り組んでいる。

英国・スウェーデンの大手製薬会社は、ブロックバスターがん治療薬、呼吸器治療薬、希少疾患治療薬、ワクチンなど多様なポートフォリオを通じて世界中の患者にサービスを提供し、100カ国以上で商業活動を行っている。

主力製品には、肺がん治療薬タグリッソ、各種腫瘍治療薬イムフィンジ、血液がん治療薬カルケンス、心不全・糖尿病治療薬ファルキシガ、呼吸器疾患治療薬シムビコート、乳幼児のRSV予防薬ベイフォルタスなどがある。

製薬業界のリーダーであるアストラゼネカは、がん領域のフランチャイズを拡大し、価値の高い専門領域に進出する中で、約31%という業界トップクラスの営業利益率を維持しながら、過去1年間で18%の増収という安定した成長を遂げている。

アストラゼネカは、パスカル・ソリオ最高経営責任者(CEO)と経営陣の下、治療法の革新と地理的拡大において強力な実行力を発揮している。

アストラゼネカは、がん領域の売上高を伸ばし、総売上高に占める割合が圧倒的となり、複数の製品でブロックバスターの地位を獲得した。また、戦略的買収により希少疾患治療薬のポートフォリオを拡大する一方、180を超える開発中プロジェクトを有する強固なパイプラインを維持している。

AZN株はロンドン証券取引所とナスダック市場の両方で取引されている。アストラゼネカの株価が2027年まで安定したリターンを提供できる理由は、心臓血管、呼吸器、希少疾患のフランチャイズで収益を分散させながら、がん領域で人口動態の追い風を活用するためである。

アナリストによるAZN株の全成長予測と予想を見る(無料) >>> (英語のみ

モデルによるアストラゼネカ株の評価

アストラゼネカの治療多様化能力と先進国市場と新興国市場の市場拡大機会に基づくバリュエーション仮定を用いて、アストラゼネカ株の上昇可能性を分析した。

アナリストは、実績のある医薬品開発実績、卓越した商業的実行力、パイプラインの生産性を維持しながら競争優位性を構築する体系的なアプローチから、AZN株には今後チャンスがあると認識している。

アストラゼネカの多角的な治療戦略は複数の成長ベクトルを提供し、がん領域への注力は、急速に進化する医薬品業界において精密医療が患者の転帰と財務業績を促進することを実証している。

年間収益成長率6.9%、営業利益率35%、正規化PER16倍という予測に基づき、アストラゼネカの株価は167ドル/株から201ドル/株まで上昇するとモデルは予測する。

これは今後2.2年間で、20%のトータル・リターン、年率8.7%のリターンとなる。

今すぐ、TIKRのバリュエーション・モデルでAZN株を無料で評価しよう! (割安株を素早く見つけよう) >>>へ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、AZN株で使用したものである:

1.収益成長率:7%

アストラゼネカは、がん領域のフランチャイズの勢いと希少疾患の拡大により、過去1年間で18%の収益成長を達成し、直近の業績は好調であった。

成長の原動力には、早期肺がんにおけるタグリッソの継続的な採用、第一三共との提携による乳がんおよび胃がんへのエンヘルトゥの浸透、慢性リンパ性白血病におけるカルケンスの拡大、糖尿病にとどまらない心不全適応でのファルキシガの成長などがある。

これは、アストラゼネカがブロックバスター主導の過成長から、主要製品が成熟する一方で、新薬の上市や製品ラインの延長が勢いを増すにつれて、より正常化した拡大へと移行していることを反映している。

2.営業利益率 35%

アストラゼネカは、がん領域のミックスシフト、製造の効率化、規律ある研究開発配分に支えられ、過去 1 年間、約 31% という業界トップクラスの営業利益率を維持してきた。

AZNは、製品ミックスの強化、売上規模の拡大に伴うオペレーションのテコ入れ、プレミアム価格での販売が可能な生物製剤と精密医薬品への戦略的注力を通じて、持続可能なマージン改善を目標としている。

3.出口PER倍率:16倍

アストラゼネカの株価は、その成長性、パイプラインの質、複数の高価値カテゴリーにまたがる治療上のリーダーシップを反映し、17倍前後の過去の倍率に近い水準で取引されている。

当社は、アストラゼネカの実行能力、商業インフラ、および科学的イノベーションと戦略的パートナーシップを通じて持続可能な競争優位性を構築する体系的アプローチを考慮し、やや保守的な16倍のバリュエーション・レベルを維持する。

アストラゼネカは、高齢化社会に対応し、プレシジョン・メディシンを進めながら、がん領域への依存から脱却し、多角化を進めている。

どんな銘柄でも評価できる独自のバリュエーション・モデルを作ろう(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

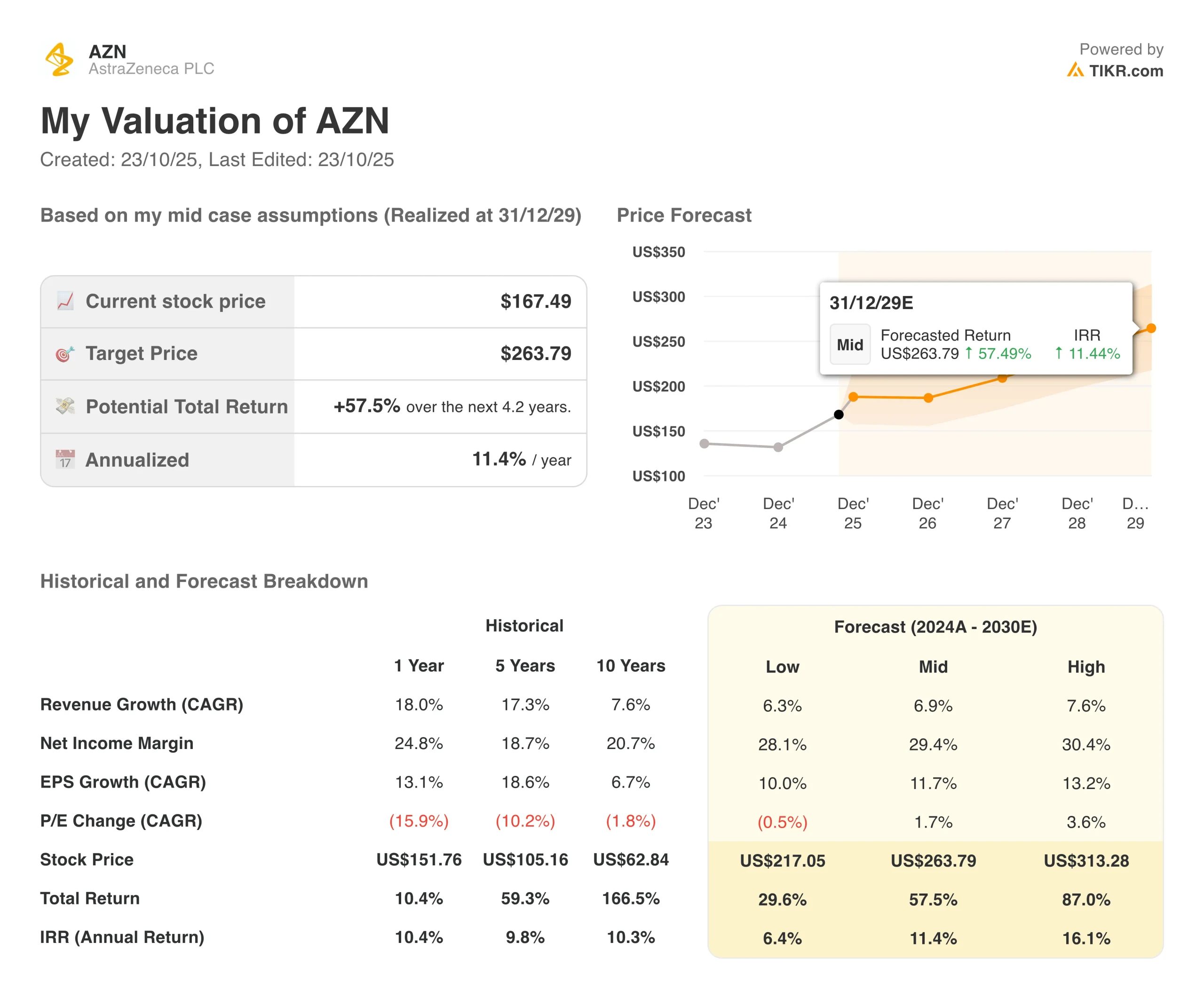

2030年までのAZN株の様々なシナリオは、パイプラインの実行と競争力学に基づいて様々な結果を示している(これらは推定であり、リターンを保証するものではありません):

- ローケース:低位ケース:パイプラインの後退とバイオシミラーへの圧力 → 年間6%のリターン

- ミッドケース:上市の成功と地理的拡大 → 年間リターン11

- ハイケース:ブロックバスターの承認とマージンの拡大 → 年間16%のリターン

保守的なケースであっても、アストラゼネカ株は、治療の多様性と、特許切れを乗り切りながら商業的に成功する医薬品を開発する実証済みの能力に支えられた堅実なリターンを提供する。

AZN株の上昇シナリオは、同社ががん領域でのリーダーシップを維持し、継続的な営業レバレッジを達成しながら、次世代アセットの上市に成功した場合、強力なパフォーマンスを実現する可能性がある。

あらゆる銘柄のアナリストの成長予測と目標株価を見る(無料です!) >>

ウォール街のアナリストは、市場破滅の可能性を秘めた5つの割安化合物に強気

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かし 、1~5年のタイムラインで今後もアウトパフォームする可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、TIKRの5つのAIコンパウンダーレポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!