ゼネラル・ダイナミクス・コーポレーション (NYSE: GD)は、堅調な国防支出と航空宇宙および海洋システム全体の旺盛な需要に支えられ、過去1年間で約14%上昇した。実行とコスト管理に重点を置くことで、同社は防衛分野でより安定した複合企業のひとつであり続けている。

最近、ゼネラル・ダイナミクスの航空宇宙部門であるガルフストリーム・エアロスペースは、2024年3月にガルフストリームG700ビジネスジェットのFAA型式証明を取得し、顧客納入への道を開き、同社のハイエンド民間航空ポートフォリオにおける重要なマイルストーンとなった。防衛面では、エレクトリック・ボート部門が2025年6月に9億8700万ドルの米海軍契約修正を獲得し、コロンビア級プログラムに関連する作業を含む、進行中の潜水艦生産をサポートする。これらの動きは、ジェネラル・ダイナミクスが商業と政府の両市場でいかに存在感を強め続けているかを示している。

この記事では、ウォール街のアナリストが2027年までにジェネラル・ダイナミクスがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとバリュエーション・モデルの洞察を収集し、株価の次の動きを促す可能性のあるものを示している。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は限定的なアップサイドを示唆

ジェネラル・ダイナミクスは現在、1株あたり342ドル前後で取引されている。アナリストの平均目標株価は354ドル/株で、今後12カ月で約4%の上昇を示唆している。アナリストの間でバランスの取れた見通しが示され、予測は比較的タイトなままである:

- 高値予想:~400ドル/株

- 最低予想:~293ドル/株

- 目標中央値:~360ドル/株

- レーティング買い8、アウトパフォーム1、ホールド10、売り1

アナリストは、小規模ながら着実な利益を期待しているようだ。投資家にとって、GDは上昇幅が大きいというよりも、長期的に信頼できるリターンを提供する、公正な評価を受けていることを示唆している。

ジェネラル・ダイナミクスのアナリストの成長予測と目標株価を見る(無料!)>>>>。

ジェネラル・ダイナミクス成長見通しとバリュエーション

同社のファンダメンタルズは、着実な契約獲得と規律あるオペレーションに支えられ、安定しているように見える:

- 売上高は2027年まで毎年約5%成長すると予測

- 営業利益率は11%近くを維持する見込み

- 株価は、長期平均に近い18倍前後で取引されている。

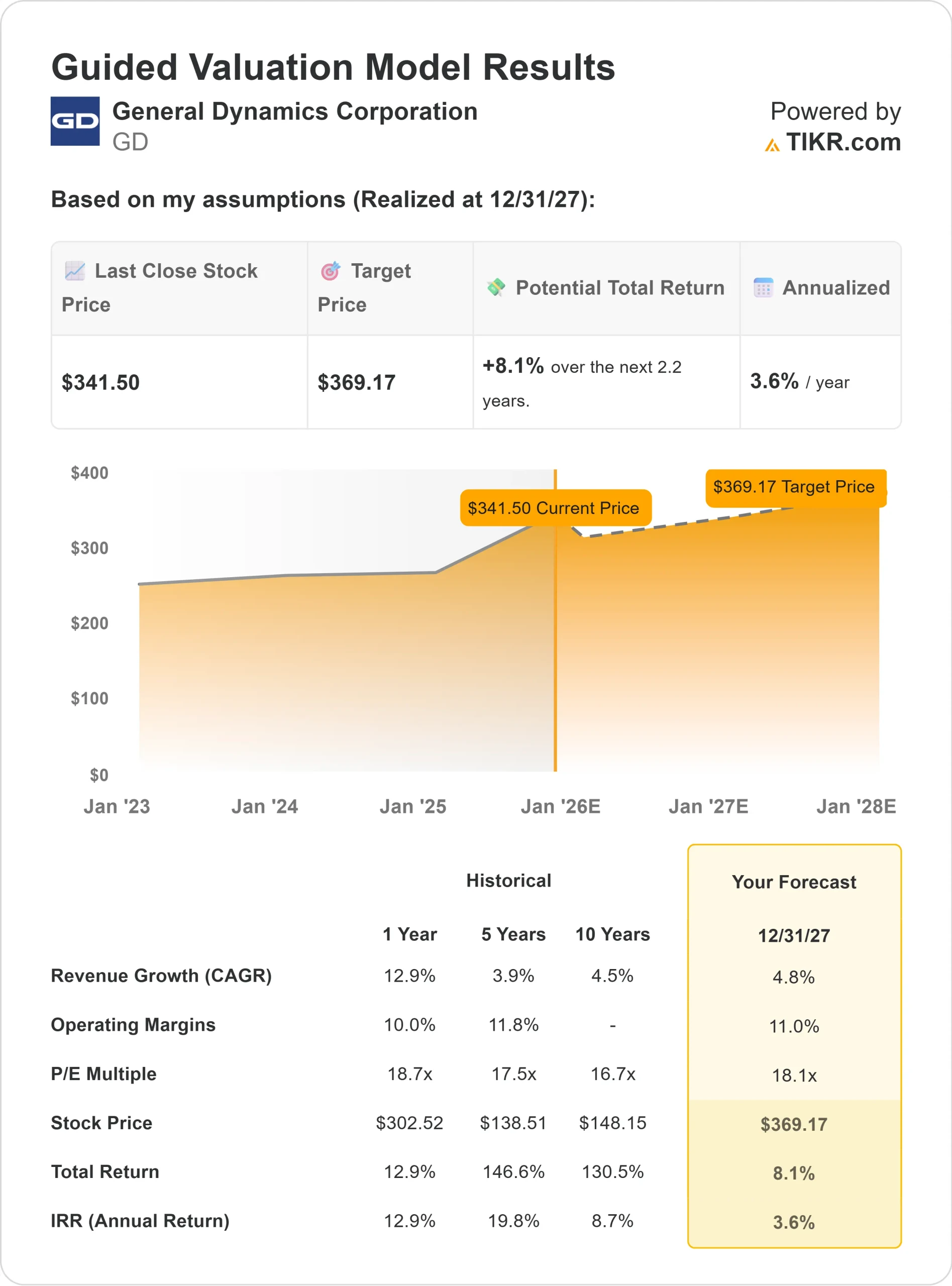

- アナリストの平均予想に基づき、フォワードPERを18.1倍としたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり約369ドルになるとしている。

- これは、合計で約8%のアップサイド、年率換算で約3.6%のリターンを意味する。

これらの数字は、GDの価値が急速な拡大ではなく、一貫性にあることを示している。投資家にとっては、経常的な防衛収入と強力なキャッシュ生成に支えられた予測可能な複利運用が可能です。

TIKRを使えば、ジェネラル・ダイナミクスのような銘柄をわずか60秒で評価することができます(無料です)>>。

楽観論の原動力は?

ジェネラル・ダイナミクスは、堅調な防衛予算と民間航空機の再強化から引き続き恩恵を受ける。ガルフストリームG700のFAA承認が航空宇宙部門に新たな成長ドライバーを加える一方、コロンビア・クラスのような長期潜水艦プログラムは数年先の見通しを提供する。

経営陣の規律ある業務執行と資本配分は、アナリストにキャッシュフローの持続的創出に対する自信を与えている。投資家にとって、これらの強みは、GDが防衛支出全体が横ばいになっても、安定したペースで成長を続けられることを示唆している。

ベアケース評価と執行リスク

その安定性にもかかわらず、GDはすでに過去の評価レンジに近い水準で取引されている。株価は将来利益の18倍程度で、市場は好材料の多くを織り込んでいるように見える。世界的な防衛受注が鈍化したり、防衛計画が遅れたりした場合、業績の伸びが制限される可能性がある。

また、コスト超過が利幅を圧迫するような大型契約の実行リスクもある。投資家にとっての懸念は、損失ではなく停滞である。利益拡大が加速しなければ、リターンは小幅にとどまる可能性がある。

2027年の見通し:GDの価値は?

アナリストの平均予想に基づき、フォワードPERを18.1倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までにGDが1株当たり369ドル近辺で取引される可能性を示唆している。これは、現在の水準から約8%、年率換算で約3.6%の上昇となる。

この予測は、GDの安定した事業運営に対する自信を反映したものだが、再格付けの可能性が限定的であることも浮き彫りにしている。GDがアウトパフォームするには、航空宇宙分野の成長加速か、防衛システムの契約フローが予想を上回ることが必要だ。

投資家にとって、GDは、積極的な上昇よりも、確実なリターンと資本保全を求める投資家に適した、耐久性があり、キャッシュを生み出すコンパウンダーであることに変わりはない。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。