主な要点

- ロールス・ロイスは、オペレーショナル・エクセレンス、民間航空宇宙事業の回復、防衛事業ポートフォリオの拡大を通じて、包括的な再建戦略を実行している。

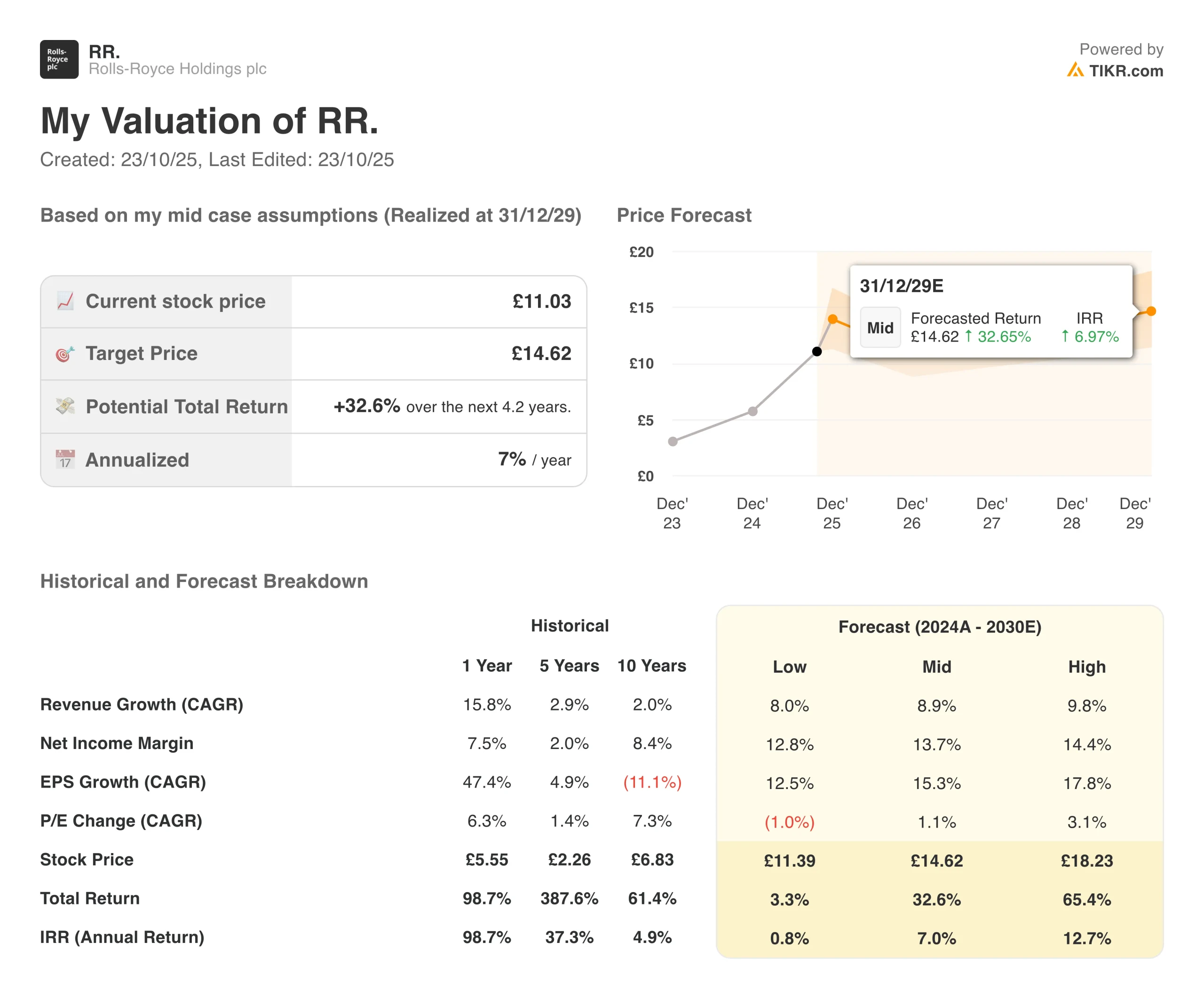

- 当社のバリュエーション前提に基づけば、RR株は2027年12月までに12.85ポンド/株に達する可能性がある。

- これは、今日の株価11.03ポンドから17%のトータルリターンを意味し、今後2.2年間の年率リターンは7.2%になります。

無料レポートをご覧ください:アナリストが割安と考えるAI複合企業5社、AI導入の加速で数年にわたるアウトパフォームが期待できる(TIKRに登録、無料) >>)

ロールス・ロイス・ホールディングス(RR)は、戦略的変革を通じて航空宇宙・防衛エンジニアリングを再定義し、包括的な動力システムソリューション、エンジンライフサイクルサービス、電気推進イノベーションにグローバル市場で取り組んでいる。

英国を代表するエンジニアリング企業である同社は、民間航空宇宙、防衛、電力システム部門を通じて、ワイドボディ航空機用ジェットエンジン、軍用推進システム、潜水艦用原子炉、発電設備など、多様なプラットフォームを通じて世界中の顧客にサービスを提供している。

主力製品としては、長距離民間航空機用トレント・エンジン、戦闘機・輸送機用軍用エンジン、英海軍潜水艦用原子力推進システム、海洋・産業用電力ソリューションなどがある。

航空宇宙業界のリーダーであるロールス・ロイスは、トゥファン・エルギンビルギッチ最高経営責任者(CEO)の下で変革プログラムを実行する中、過去1年間で売上高が15.8%成長し、営業利益率が13.8%まで拡大するなど、最近の業績は極めて好調である。

ロールス・ロイスは、パンデミック(世界的大流行)に関連した数年にわたる困難や業務上の不手際の後、業務改善と商業的回復に向けた強力な実行力を示している。

同社は、持続可能な航空燃料や電気システムを含む次世代推進技術に投資する一方で、民間航空宇宙分野で記録的な飛行時間を達成し、防衛分野の受注を拡大し、キャッシュ創出力を大幅に改善し、純負債を削減した。

RRの株価はロンドン証券取引所で取引され、過去3年間で1,400%上昇した。ロールス・ロイスの株価が2027年まで堅調なリターンをもたらす可能性がある理由は、同社がワイドボディ航空の回復を活用し、業績を変革し、防衛フランチャイズを拡大するためである。

RR株に関するアナリストの完全な成長予測と予想を見る(無料) >>> ロールス・ロイスのモデルについて

ロールス・ロイス株のモデルによる分析

私たちは、ロールス・ロイスの再建実行能力と民間航空宇宙および防衛市場全体の市場回復の機会に基づく評価仮定を用いて、ロールス・ロイス株の上昇可能性を分析しました。

アナリストは、ロールス・ロイスの実証済みの業務改革、ワイドボディ航空回復へのエクスポージャー、同業他社の水準までマージンを回復させながら競争優位性を構築する体系的なアプローチを考慮し、ロールス・ロイス株には今後好機が訪れると見ている。

ロールス・ロイスの多部門戦略は、多様な成長ベクトルを提供する。同時に、民間航空宇宙事業の回復は、回復しつつある長距離航空市場において、規律ある実行がマージンの拡大とキャッシュの創出を促進できることを実証している。

年間売上高成長率9%、営業利益率17%、正規化PER評価倍率32倍という予測に基づき、ロールス・ロイス株は11.03ポンド/株から12.85ポンド/株まで上昇するとモデルは予測する。

これは今後2.2年間で、17%のトータル・リターン、年率7.2%のリターンとなる。

今すぐ、TIKRのバリュエーション・モデルでRolls-Royceの株価を無料で評価しよう!(割安株を素早く見つけよう!) >>株価モデル

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ロールス・ロイス株で使用したものである:

1.収益成長率:7%

ロールス・ロイスは、民間航空宇宙事業の飛行時間の回復と防衛事業の受注執行に牽引され、過去1年間で15.8%の収益成長を達成し、最近の業績は目覚ましい。

成長の原動力には、長距離国際線の正常化に伴うワイドボディ機の継続的な利用率の上昇、設置済みエンジンベースからのアフターマーケット・サービス収入の増加、NATO同盟国全体での国防支出の増加、UltraFan技術開発を含む新エンジンプログラムの立ち上げなどが含まれる。

これは、ロールス・ロイスが景気回復に牽引された超成長から、飛行時間がパンデミック前の水準に近づくにつれて、より正常化した拡大へと移行していることを反映している。同時に、長期的な航空事業の成長と国防の機会は、持続的な勢いをもたらす。

2.営業利益率 17%

ロールス・ロイスは、業務改革イニシアティブ、民間航空宇宙事業の価格改善、防衛事業のミックス効果に支えられ、過去1年間で営業利益率を13.8%まで劇的に拡大させた。

ロールス・ロイスは、以下を通じて継続的なマージン改善を目指します。

- オペレーショナル・エクセレンス・プログラム

- コストと複雑性の排除

- 民間航空宇宙のマージンは、価格設定と販売量の拡大により10%台半ばの目標に向かって拡大

- 防衛部門は10%台後半のマージンを維持

- リストラの完了に伴う間接費の削減

3.出口PER倍率:32倍

ロールス・ロイスの株価は、そのターンアラウンド・ストーリー、民間航空宇宙事業の回復 エクスポージャー、事業変革の可能性を反映し、現在約36倍の高倍率で取引されている。

新しいリーダーシップの下でのロールス・ロイスの実行力、キャッシュ生成の改善、エンジニアリングの卓越性とインストールベースの経済性を通じた持続可能な競争優位性の構築への体系的なアプローチを考慮し、32倍の評価水準を維持する。

ロールス・ロイスは、持続可能な航空技術を発展させながら、利益目標を達成し、国防の近代化に資本参加することで、知的財産、大型エンジン設計における参入障壁、およびインストールベースの経済性から得られる長期的な競争優位性が、プレミアムバリュエーションを支えるはずです。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

2030年までのRR株式のさまざまなシナリオは、実行と市場の状況に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:航空業界の回復が遅れ、マージンが圧迫される → 年間1%のリターン

- 中位ケース:変革の成功と国防の成長 → 年間7%のリターン

- ハイケース:好調なアフターマーケットでマージン目標を達成 → 年間13%のリターン

保守的なケースであっても、ロールス・ロイス株は、ワイドボディへのエクスポージャーと、事業再生が進展する一方で事業を改善する実証済みの能力に支えられ、適度なリターンを提供する。

RR株の上昇シナリオは、防衛事業の業績を維持し、キャッシュ創出を加速させながら、民間航空宇宙事業のマージンを10%台半ばにすることに成功した場合、強力な業績をもたらす可能性がある。

あらゆる銘柄のアナリストの成長予測と目標株価を見る(無料です!) >>> (英語のみ

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複合企業に強気です。

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かした ことがあり、1~5年のタイムラインで今後もアウトパフォームする可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、TIKRの5つのAIコンパウンダーレポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!