ユナイテッド・パーセル・サービス(NYSE: UPS)。は苦境に直面している。UPSの株価は1株あたり87ドル近辺で取引されており、輸送量の低迷と人件費の上昇により、過去1年間で約35%下落している。それでもアナリストは、UPSが効率性、価格規律、利益率の高いビジネス・ミックスに傾注するにつれ、価値が生まれる兆しがあると見ている。

最近、UPSは収益性と効率性を強化するため、いくつかのテクノロジーとサービスのアップグレードを導入した。同社は、新たな価格設定とロジスティクスの自動化ツールを通じてAIの利用を拡大し、プレミアム・グラウンド・サービスにおける可視性を強化し、利益率回復を支援するためのコスト削減努力を継続した。これらの取り組みは、軟調な貨物輸送環境下でもネットワークの生産性を向上させ、強力な顧客サービスを維持するというUPSのコミットメントを浮き彫りにしている。

この記事では、ウォール街のアナリストが2027年までにUPSがどのような位置づけになると考えているかを探ります。コンセンサス予測とバリュエーションモデルを組み合わせ、株価回復の可能性を概説しています。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートのロックを解除するアナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

UPSは現在87ドル/株前後で取引されている。アナリストの平均目標株価は99ドル/株で、今後1年間で約14%の上昇を示唆している。予測は比較的狭いレンジを示し、見通しに対する信頼が中程度であることを示唆している:

- 高値予想:~120ドル/株

- 低い予想:~75ドル/株

- 目標中央値:~100ドル/株

- レーティング買い13、アウトパフォーム1、ホールド14、アンダーパフォーム2、売り1

アナリストは回復の可能性を期待しているが、出荷量の低迷と人件費の上昇を受け、慎重な見方が続いている。投資家にとって、これは短期的には小幅な上昇を示唆し、貨物需要や価格トレンドが予想より早く改善すれば、より強い上昇の可能性がある。

ユナイテッド・パーセル・サービスのアナリストによる成長予測と目標株価を見る(無料です!) >>> UPS: UPSの成長予測と目標株価を見る。

UPS成長見通しとバリュエーション

同社のファンダメンタルズは、効率性の改善と資本規律に支えられた着実かつ緩やかな回復を示している。

- 売上高は2027年までほぼ横ばいと予想

- 営業利益率は10%前後と予想

- 株価は、過去の平均をやや下回る約13×フォワード・アーニングで取引されている。

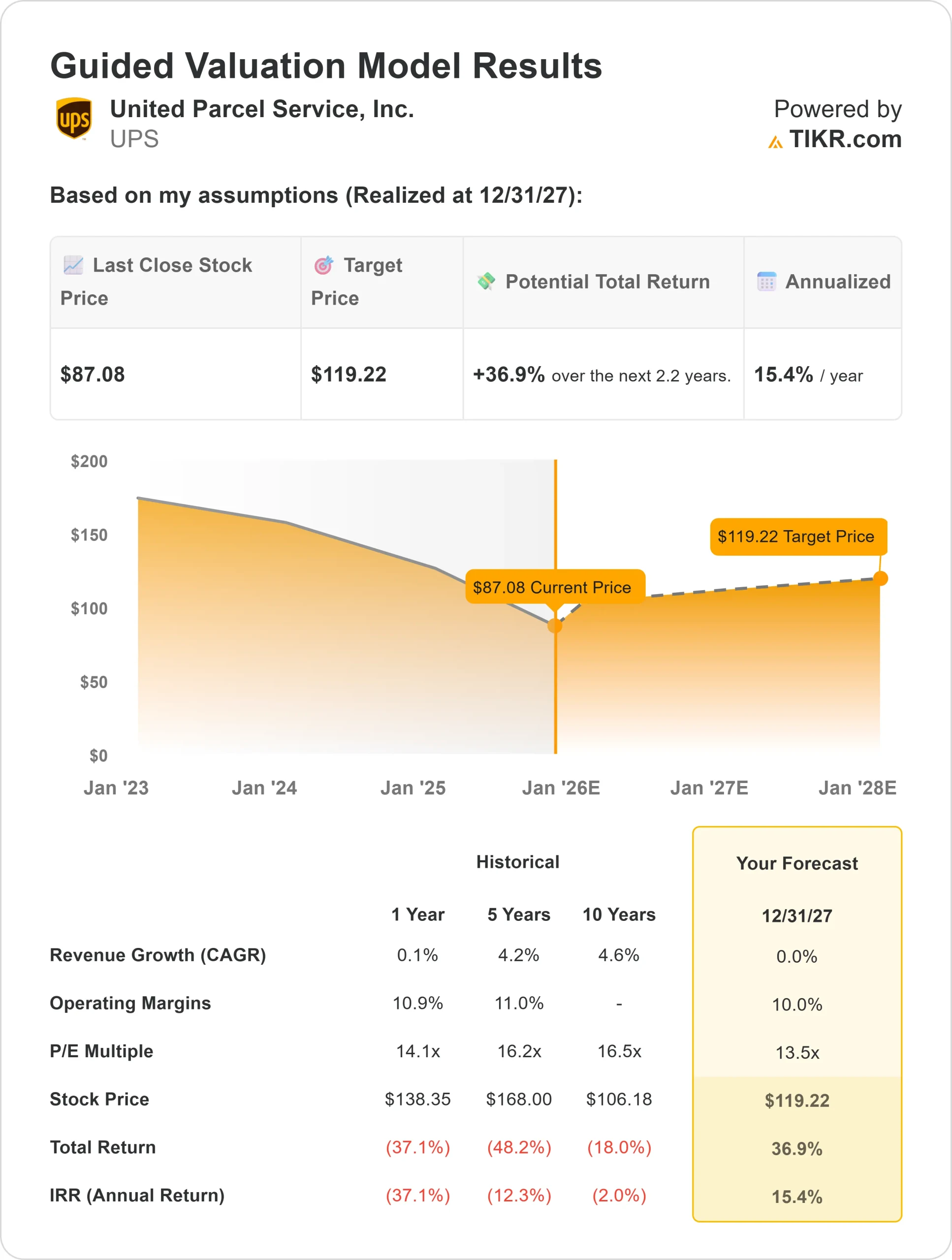

- アナリストの平均予想に基づき、13倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり119ドルを示唆する。

- これは、合計で約37%のアップサイド、つまり年率約15%のリターンを意味する。

投資家にとっては、UPS がコストを抑制し続け、貨物量が徐々に改善すれば、年率 10%台半ばのリターンが期待できることになる。バリュエーションは、軟調な出荷サイクルでも強力なキャッシュフローを生み出し続けるグローバル・ロジスティクスのリーダーとしては妥当と思われる。

TIKRを使って、ユナイテッド・パーセル・サービスのような銘柄を最短60秒でバリュエーション(無料)>>。

楽観論の原動力は?

UPSは収益性の高い成長と業務効率化に引き続き注力している。同社の自動化プログラムとルート最適化技術は、サービスの信頼性を維持しながらコストを削減するのに役立っている。利益率の高い顧客とプレミアム・ロジスティクスの提供を推し進めることで、低迷する貨物市場においても収益性を支えている。

国際的な事業拡大と企業間ロジスティクスの成長も長期的な追い風となる。投資家にとって、これらのイニシアチブは、UPSが収益を安定させ、配当を守り、市況が改善するにつれて株主価値を徐々に回復できることを示している。

弱気のケース需要とコスト圧力

こうした強みにもかかわらず、UPSは目先の課題に直面している。貨物量は依然低迷しており、消費者需要はまだ完全に回復していない。人件費はチームスターズとの契約により高騰しており、短期的な価格設定の柔軟性を制限する一方で利幅を圧迫している。

投資家にとってのリスクは、回復に予想以上の時間がかかることだ。需要が軟調に推移したり、インフレでコストが高止まりした場合、UPSの収益成長は鈍化し、今後数年間の株価上昇は緩やかにとどまる可能性がある。

2027年の見通し:UPSの価値は?

アナリストの平均予想に基づき、13倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、UPSが2027年までに1株当たり119ドル近辺で取引される可能性を示唆している。これは合計で約37%のアップサイド、年率換算で約15%のリターンに相当する。

これは堅実な回復を意味するが、すでに貨物輸送活動の緩やかな改善と安定したマージンを前提としている。投資家にとって、予想を上回る利益は、コスト効率の向上、配送需要の改善、フリー・キャッシュ・フローの持続的成長にかかっていると思われる。

UPSは、安定した配当と、事業が正常化しテクノロジー投資が成果を上げ始めるにつれて年率10%台半ばのリターンが期待できる、信頼できるインカムゲインとバリュープレイのように見える。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。