主な要点

- 業績好調:マッケソン・コーポレーションは2月4日、第3四半期の調整後EPSを予想9.22ドルに対し9.34ドルと発表、同社は通期の調整後EPSガイダンスを38.80~39.20ドルに引き上げ、前年比17~19%増とした。

- ノルウェーからの撤退マッケッソン・コーポレーションは、1月30日にノルウェーの小売・流通事業のノルヘスグルッペンへの売却を完了し、欧州での最終的な撤退を果たすとともに、第3四半期に57%の営業増益を達成したオンコロジーおよびバイオ医薬品サービスに資本を振り向ける。

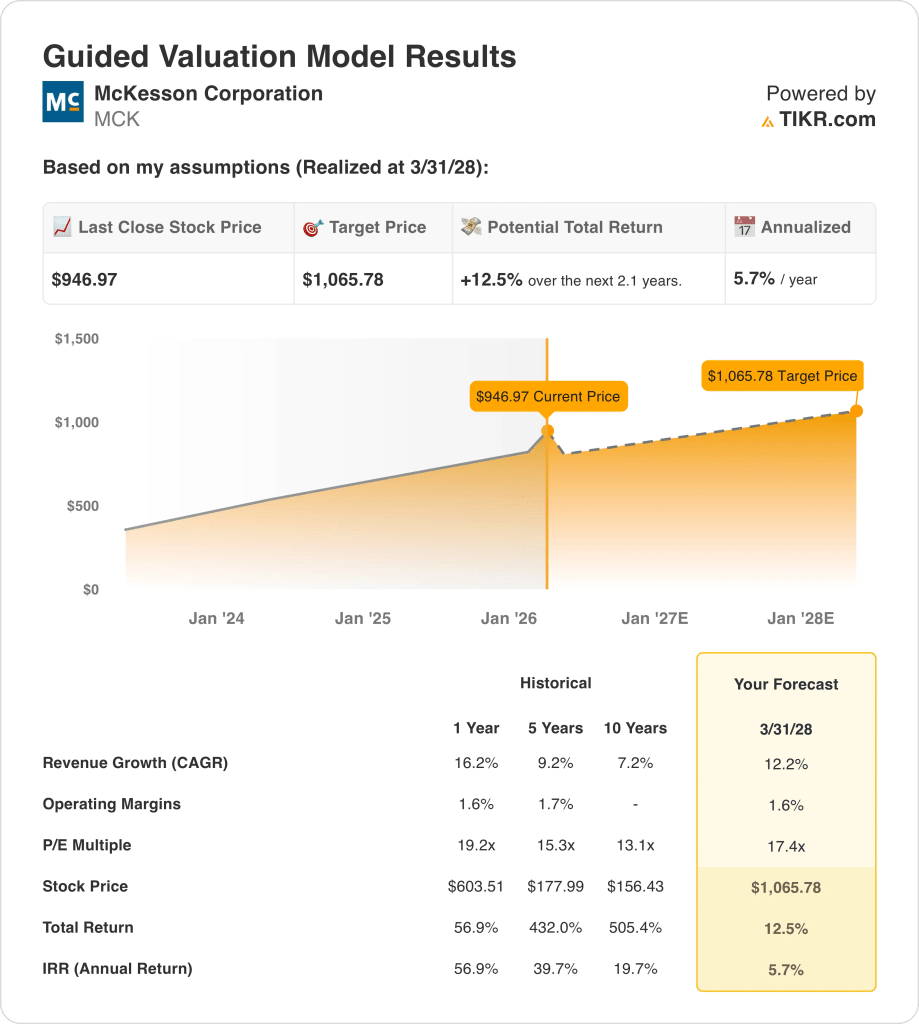

- 目標株価:12%の売上成長、1.6%の営業利益率、17.4倍の出口倍率に基づくと、マッケソンの株価は現在の947ドルから2028年3月には1,066ドルに達する可能性がある。

- リターンのプロフィールマッケソン・コーポレーションは、2.1年間で947ドルから1,066ドルまで合計13%のアップサイドを示唆し、これは年率換算で6%のリターンに相当する。

1月30日に完了したマッケソン株のノルウェー分割が、TIKRのメディカル・サージカル分離に向けた資本配分の図式をどのように変えるか、無料でご覧ください。

マッケソン・コーポレーションのケースを分解する

マッケソン・コーポレーション(MCK)の第3四半期売上高は1,062億ドルで、予想を3億ドル上回った。腫瘍・マルチスペシャリティ部門が37%増収、57%営業増益の3億6,600万ドルを達成したため。

2025年度の売上高は3,590億ドルで、売上総利益128億ドル、利益率3.6%で、16%成長したが、営業利益は49億ドルで、販売網全体で79億ドルの販管費が売上総利益の大部分を消費したため、営業利益率はわずか1.4%にとどまった。

GLP-1の販売収入だけでも、第3四半期には140億ドル(前年同期比30億ドル、26%増)に達し、前四半期比では7%増となった。

ブライアン・タイラー最高経営責任者(CEO)は2月4日の決算発表コールで、「当社の戦略の一貫性、業務執行、規律あるポートフォリオ管理が長期的に優れた業績をもたらしている」と述べ、5年間の調整後EPS年平均成長率18%、投下資本利益率30%超に言及した。

昨年1月30日には、ノルウェーの事業売却が完了し、腫瘍学インフラへの資本配分が自由化された。現在、米国腫瘍学ネットワークは約3,400人の医療提供者をサポートし、PRISM Visionは200人以上の網膜・眼科専門医を追加している。

2月9日から2月19日にかけて、SVPコントローラー、最高法務責任者、最高人事責任者による3件のインサイダーによる株式売却があり、2025年に達成された43%の株価上昇に対する警戒信号が発せられた。

現在の株価947ドル、出口倍率17.4倍、2028年3月までの年率換算リターン6%で10%の株式ハードルレートを下回っていることを背景に、マッケソン株が2027年後半を目標とするメディカル・サージカルのIPO分離まで12%の収益成長と1.6%の営業利益率を維持できるかどうかが投資の焦点となる。

MCK株のモデルによる評価

マッケソン株は、第3四半期に3億ドルの増収を達成し、1月30日に完了したノルウェーの事業売却により、がん・バイオ医薬品の成長テーゼが鮮明になっているが、3,970億ドルの売上ベースで1.4%の営業利益率構造であるため、業績悪化前にコストを吸収する余地はほとんどない。

収益成長率12.2%、営業利益率1.6%、出口倍率17.4倍というモデルの想定では、2028年3月までの目標株価は1,066ドルとなり、利益率の想定は2025年度の1.4%という報告水準と一致し、成長率の想定は5年CAGRの9.2%を上回りますが、1年CAGRの16.2%を下回ります。

2月18日時点の市場予想PERは21.90倍で、2024年12月時点の16.45倍から拡大した。GLP-1の販売収入が26%増加し、がん領域の営業利益が57%急増したため、投資家の支払い意欲は20倍を上回った。

アナリストの目標株価を上回るスピードで株価が上昇したため、2024年12月時点の114.7%から圧縮され、目標株価レシオは103.5%となっている。

このモデルは、947ドルから1,066ドルまでの12.5%のアップサイドを実現し、年率5.7%のリターンとなり、10%の株式ハードルを大幅に下回る。

2月9日から2月19日にかけて、SVPコントローラー、最高法務責任者、最高人事責任者の3人の経営幹部が株式を処分し、市場想定21.90倍ですでにモデルの出口倍率17.4倍を上回って取引されている株価に、インサイダーへの警戒信号が加わりました。

年率5.7%のリターンは10%のハードルを大幅に下回り、市場想定21.90倍は既にモデルの17.4倍の出口倍率を26%上回って取引されており、1,066ドルに達するにはレーティングの引き下げが必要で、現在価格の103.5%のストリート平均は近い将来の上値の枯渇を示唆し、10日間で3件のインサイダー取引がシグナルを強化している。

マッケソン株の96億ドルの末尾フリーキャッシュフローと25億ドルの自社株買戻し計画が、TIKRの長期リターンプロフィールにどのような影響を与えるかを計算する(無料)。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、マッケソン株で使用したものである:

1.収益成長率:12.2

マッケソン株は2025年度に16.2%増収の3,590億ドルを達成したが、これはGLP-1の販売収益が26%増加し、がん領域の収益が37%急増したことによる。

2026年度見込みの4,080億ドルは、第3四半期の北米医薬品部門の売上高883億ドルが9%増となった一方、PRISM Vision社やFlorida Cancer Specialists社などのがん領域の買収により前年度ベースにはない増収があったため、モデルの想定とほぼ一致する13.8%の成長を反映している。

2028年3月までの12.2%モデルの前提は、GLP-1のシーケンシャル成長が四半期ごとに7%以上を維持すること、メディカル・サージカルのIPO分離が流通収入に支障をきたすことなく完了すること、北米医薬品の営業利益成長がガイドされた8%〜12%の範囲内で維持されること、にかかっている。

GLP-1の連続販売量が7%を下回るような減速があれば、メディカル・サージカル社の分離費用や1月に施行されるIRAパートDによる最初の10品目の薬価引き下げと相まって、がん領域の買収貢献が吸収できるよりも早く収益不足が深刻化することになる。

これは、GLP-1の発売サイクルのボリュームとPRISMとフロリダがん専門病院によるがん領域の買収ステップアップが非反復的なベース効果を生み出したためであり、12.2%を維持するには、IRAの価格設定による逆風がブランド薬の収益貢献をさらに低下させることなく、専門流通の成長率を9%以上に維持する必要がある。

2.営業利益率1.6%

マッケソンの2025年度の営業利益率は1.6%で、営業利益は49.2億ドルでした。これは、3.6%のマージンで128.2億ドルの売上総利益が79.1億ドルの販管費を賄ったためで、3,590億ドルの流通基盤全体では、営業利益として残るのは売上1ドルあたり2セント未満です。

1.6%というモデルの前提は、2025年度の1.6%という報告水準に沿ったもので、2026年度のEBITマージン1.6%という予想と一致している。これは、第3四半期の売上総利益に占める営業費用の割合が138ベーシス・ポイント改善したことで、第4四半期の1株当たり約0.05ドルの技術インフラ投資の逆風が相殺されたためである。

2028年3月まで1.6%を維持するためには、販管費の伸びが2026年度の売上高予想13.8%ペースより緩やかになること、2027年後半のIPOに向けて医療外科部門の分離費用が計画範囲内に収まること、PRISMとフロリダがん統合によるがん部門の利益率改善が6億2,000万ドルを超える企業経費の伸びを相殺することが必要である。

これは、第3四半期の調整後EPSが予想9.22ドルに対し9.34ドルと上振れしたことと、通期ガイダンスの引き上げにより投資家の意欲が20倍を上回り、モデルのマージン1.6%横ばいの前提が完全には支持されないセンチメントプレミアムが形成されたためである。

販管費の規律が守られない場合、医療外科部門の法的分離や運営コスト、第4四半期の技術インフラ投資(1株当たり約0.05ドル)と相まって、営業利益率は2024年度に報告された1.5%に逆戻りし、がん領域のプラットフォーム規模が回復するよりも早くなります。

2028年3月まで1.6%を維持するには、GLP-1のミックスダイナミクスが販売手数料構造を現在のレベル以下に損なわないようにしながら、マージンを希薄化させることなくメディカル・サージカルの分離を進める必要がある。

3.出口PER倍率:17.4倍

17.4倍の出口PER倍率は、売上高成長率12.2%、営業利益率1.6%という条件下で、2028年3月時点のマッケッソン株の正規化純利益を資本化したもので、この倍率は、構造的にマージンが薄く、処方箋枚数依存度が高い医薬品流通プラットフォームの最終的な収益のアンカーとして扱われる。

このモデルでは、2028年3月までの12.2%の増収と1.6%の安定した営業利益率をすでに織り込んでいるため、17.4倍の出口倍率は、GLP-1の数量拡大やがん領域の買収貢献に対する追加クレジットを必要としない。

2月18日時点の市場予想フォワードPERは21.90倍で、2024年12月時点の16.45倍から拡大した。がん領域の営業利益成長率が57%に達し、通期EPSガイダンスが38.80〜39.20ドルに引き上げられたため、投資家の意欲は20倍を上回った。

医療・外科部門の分離コストが上昇し、2月に3件の上級インサイダー株 売却が同時に行われ、IRA Part Dの価格引き下げにより北米医薬品の営業 利益成長率が8%を下回ると、収益圧力により持続可能な倍率は17.4倍 近くを維持するよりも13.1倍(10年間の過去PER)へと上昇し、目標株価 1,066ドルは大きく崩れる。

このモデルは、現在の市場価格21.90倍から、より標準化された分配倍率に向けたディレーティングを組み込んでいるため、1年間の過去PER19.2倍を下回る水準にある。2028年3月まで17.4倍を維持するためには、IRAの価格設定による逆風なしに、GLP-1の数量成長とがん領域のプラットフォームの実行が維持される必要があり、収益基盤がモデルの軌道を下回る。

2月にマッケソンが実施した3件の上級インサイダーによる株式売却をリスク調整後リターンのフレームワークに組み入れるには、TIKRで独自のシナリオ分析を無料でご利用ください。

事態が好転した場合、あるいは悪化した場合はどうなるか?

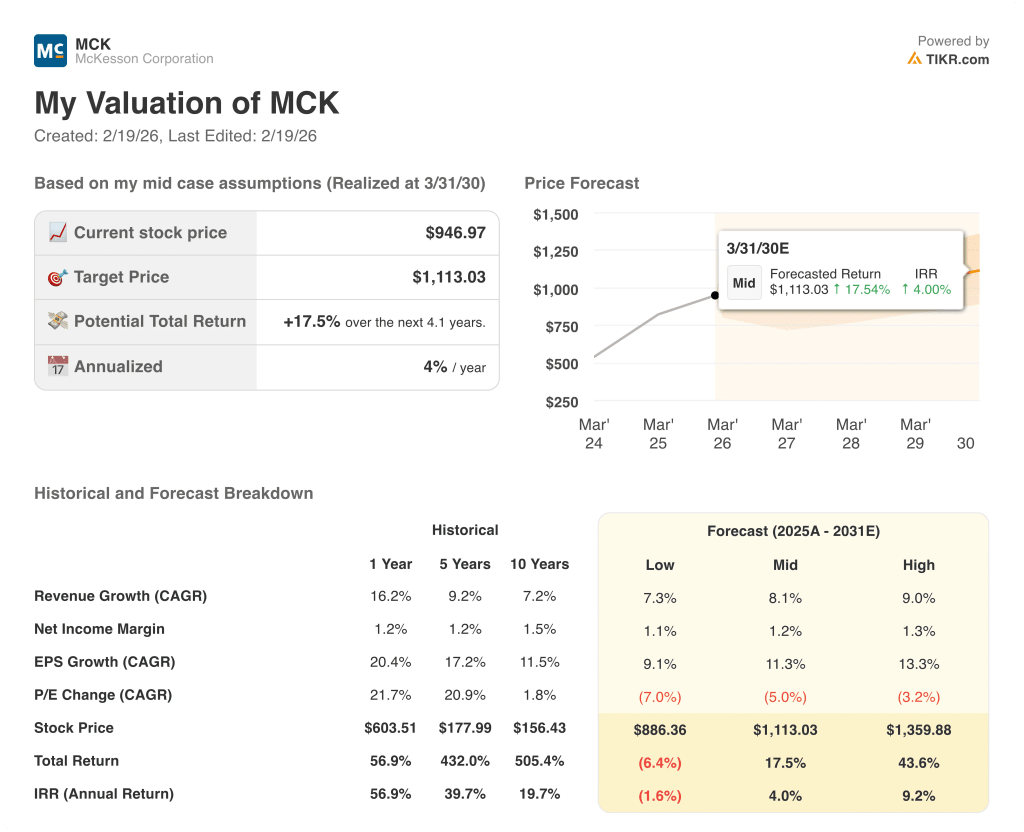

2030年3月までのマッケソン株のシナリオは、GLP-1の販売数量が連続的に勢いを維持し、オンコロジー・プラットフォームの統合がマージンの安定をもたらし、メディカル・サージカルの分離が中核の販売事業を混乱させることなく実行されるかどうかが中心となる。

- ローケース:GLP-1の販売数量が前四半期比で伸び悩み、メディカル・サージカル事業分離のコストが収益を圧迫した場合、売上高は7%前後の伸びとなり、純利益マージンは1.1%近辺にとどまる→年率換算リターンはマイナス2%。

- ミッドケース:ミッドケース:専門薬事業の成長が維持され、がん領域の統合がガイダンス通りに進展した場合、売上高は8%近辺の成長、利益率は1.2%で安定 → 年率4%のリターン。

- ハイケース: オンコロジー・プロバイダーのネットワーク拡大が加速し、バイオファーマ・サービスの年間検証ボリュームがガイダンスより速く成長した場合、売上高は約9%に達し、マージンは1.3%に改善 → 年率9%のリターン。

マッケソン株価は現時点でどの程度上昇?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

マッケソン株の第3四半期調整後EPSが9.34ドル上振れしたことを、通期ガイダンスの範囲と照らし合わせて、2028年3月までの収益軌跡をTIKRで無料検索してみる。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!