主な要点

- 決算はガイダンスに届かず:2025年第4四半期の調整後EPSは$3.42と予想を$0.02上回ったが、2026年通期の調整後EPSは$12.55-$12.85とコンセンサス$12.95を下回る。

- 肥満研究の共同研究IQVIAは2026年2月10日、デューク・クリニカル・リサーチ・インスティテュートとの戦略的提携を発表。56カ国、3,000以上の施設をカバーし、IQVIAの120以上の肥満症臨床試験やFDA承認のGLP-1療法をサポートしてきた実績を生かし、臨床研究費の急成長セグメントを直接ターゲットとする。

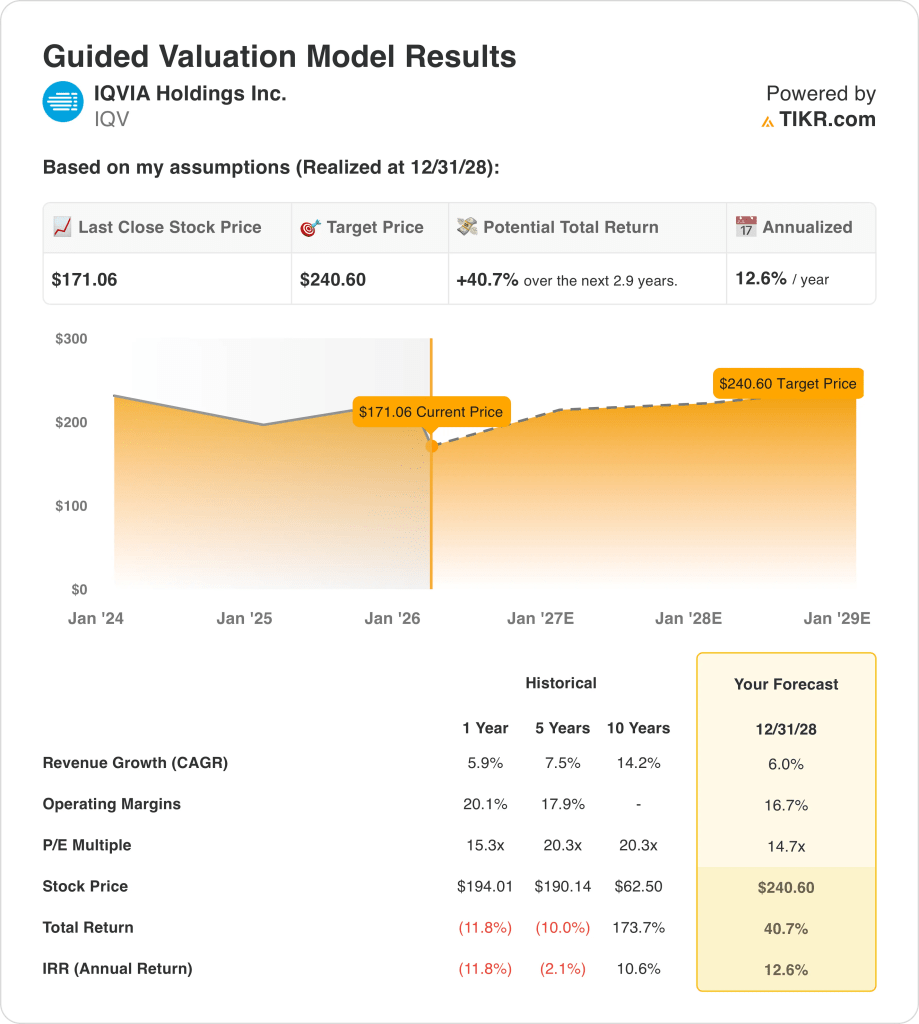

- 目標株価:収益成長率6%、営業利益率17%、出口倍率15倍を基にすると、IQVIAの株価は現在の171ドルから2028年12月には241ドルに達する可能性がある。

- リターン・プロフィール:IQVIAは、171ドルから241ドルまで2.9年間で合計41%のアップサイドを示唆し、これは平均株価159ドルでの2025年通年の12億4,400万ドルの自社株買いによる年率13%のリターンに相当する。

TIKRのバリュエーション・ツール(無料)を使って、IQVIA株の決算後の8%の下落が2030年のリターンにどれだけ織り込まれているかを定量化する。

IQVIAのケースを分解する

2月5日、IQVIA(IQV)は2025年第4四半期の売上高を$4.36Bと予想を$120M上回る一方、2026年の調整後EPSを$12.55-$12.85とコンセンサス$12.95を下回る指針を示し、支払利息の$80M増が引き金となり株価は1日で8%下落した。

2025年通期の売上高は5.9%増の163億1,000万ドルで、R&DSの受注残は過去最高の327億ドルに達し、向こう1年間の受注残は83億ドルと、トップラインの加速は鈍いものの、目先の売上高の見通しを支えた。

営業利益は23億ドルで、14.1%のマージンだった。グローバルな臨床・商業プラットフォーム全体で33.3%のマージンを確保した売上総利益54億3,000万ドルの大半は、販管費19億9,000万ドルと研究開発費11億4,000万ドルで賄われた。

アリ・ブスビブ最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「IQVIAは世界最大の独自の医療情報資産を有しており、顧客に対する当社の価値の基盤となっている」と述べ、ジェネレーティブAIが同社の臨床研究・分析サービスを駆逐してしまうのではないかというアナリストの懸念に真っ向から異議を唱えた。

2026年2月10日、IQVIAはデューク臨床研究所との戦略的提携を発表し、56カ国にまたがる肥満と心代謝の臨床試験をターゲットとし、120以上の先行肥満試験とFDA承認済みのすべてのGLP-1療法の運用サポートに裏打ちされた。

取締役会は2025年中に12億4400万ドルの株式を平均価格159ドルで買い戻し、シダーゲート・テクノロジーズの買収によりコマーシャル・ソリューション部門に年間約1億4000万ドルの売上と支払者分析機能が追加された。

IQVIAは、現在の株価171ドル、5年平均19.8倍を下回る16倍の予想PER、2028年12月までの年率13%の予想リターンを背景に、記録的な327億ドルのR&DSバックログと150以上のAIエージェントを、年率6%を超える加速的な収益成長に転換させるかどうかが投資の焦点となる。

IQV株に対するモデルの見解

IQVIAの2025年の財務活動による8,000万ドルの支払利息の逆風は、2026年のEPSガイダンスをコンセンサスの12.95ドル以下に直接圧迫する一方、記録的な327億ドルのR&DSバックログとRFPフローの改善は、モデルが241ドルに達するために必要な収益基盤を確立する。

収益成長率6%、営業利益率17%、出口倍率15倍というモデルの想定では、2028年12月までの目標株価は241ドルとなり、収益成長率は昨年度の5.9%と同水準、営業利益率は回復が必要な現在の14.1%を上回り、出口倍率は5年間の過去平均である20倍を下回る。

2026年2月18日時点の予想PERは13倍で、2025年12月31日時点の18倍、2025年6月30日時点の13倍から圧縮されている。

2026年2月18日時点のストリートアナリストの平均目標株価は243ドルで、目標株価比率は142%と2025年12月31日時点の113%から急拡大している。

2026年にCFOがロン・ブルールマンからマイク・フェドックに交代するため、AI戦略に対する投資家の信頼が四半期ごとの決算説明会で一貫した信頼できる財務メッセージを必要とする時期に、コミュニケーションと資本配分の継続リスクが生じる。

年率13%のリターンは10%のハードルをクリアし、142%の目標株価レシオは株価がミスプライスであるというアナリストの確信を裏付ける。

IQVIA株の327億ドルのR&DSバックログ転換率を、バイオテク企業の資金調達が鈍化する環境と照らし合わせ、TIKRのリターンがどこで途切れるかを無料で見つける。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、IQV株で使用したものである:

1.収益成長率:6

IQV株は2025年度に5.9%増収の163.1億ドルを達成したが、これはR&DSの予約が過去最高の327億ドルのバックログに達し、CSMSが9.7%成長したためである。

2026年度見込みの172億3,000万ドルは、モデルの6.0%前提に沿った5.6%成長を反映している。コマーシャル・ソリューションズは7%~9%成長、R&DSは4%成長を目標としているが、8,000万ドルの支払利息増が収益の伸びを純利益拡大に転化させることを制限している。

2028年12月までの6.0%モデルの前提は、R&DSのバックログが今後12ヶ月間のランレートで83億ドル変換されること、56ヵ国と3,000ヵ所以上の施設にわたるDCRI肥満共同研究が臨床試験委託の増加を生み出すこと、パンデミック後の資金凍結が再発することなくバイオテクノロジー資金が2025年の回復を維持すること、にかかっている。

R&DSのバックログ転換に失敗した場合、バイオテクノロジーからの資金調達が再び減速し、2025年第4四半期に見られた通常の範囲を超えるキャンセルが発生することと相まって、150を超えるAI薬剤の配備と12億4,400万ドルの自社株買い戻しプログラムが吸収できる以上のスピードで収益不足が深刻化する。

これは、シダーゲートの買収とDCRIの肥満治療共同研究による増収分をモデルに織り込んでいるため、1年間の売上高成長率5.9%と同程度であり、6.0%を維持するためには、2028年まで解約が通常の範囲内にとどまる一方で、R&DSの売上高受注残高を1.18以上に維持する必要がある。

2.営業利益率16.7%

IQVの2025年度の営業利益率は14.1%(営業利益23億ドル)で、2024年度の14.8%から低下した。

16.7%というモデルの前提は、2025年度の14.1%を上回り、2026年度のEBITマージン15.5%という予想と一致する。これは、19.9億ドルの販管費が前年比でほぼ横ばいであり、2026年度のパススルー成長率が緩やかになることで、第4四半期の業績を圧迫した粗利益率の逆風がなくなるためである。

2028年12月までに16.7%を達成するには、販管費の伸びを売上高の6.0%ペースより大幅に減速させること、ブルールマンからフェドックへのCFO交代を財務組織のコスト規律を乱すことなく進めること、2026年に7億6,000万ドルだった支払利息が2027年と2028年にはリファイナンスの完了に伴い緩やかになることが必要である。

2026年2月18日時点の予想PERは13倍で、2025年12月31日時点の18倍から圧縮されている。これは、ソフトウェアとサービスの市場価値が8,300億ドル消失したAIの混乱による売り崩しで、投資家の支払い意欲が15倍を上回り、センチメント・ディスカウントが発生したためである。

シダーゲートの統合費用やCFO交代の諸経費と相まって、パススルー・コストを抑制できなかった場合、営業利益率は16.7%に回復するどころか、2025年度の14.1%に近い水準にとどまり、170億ドルの売上高に対する100ベーシスポイントの不足は、1億7,000万ドルの営業利益の未達を意味する。

これは、パススルーの正常化、150人以上のAIエージェントを配備したことによる販管費の生産性、2025年度のEBIT29.6%減少の原因となった一時的なEBIT圧縮の解消を織り込んだモデルであるため、1年間の営業利益率13.4%を上回っています。

3.出口PER倍率:14.7倍

14.7倍の出口PER倍率は、収益成長率6.0%、営業利益率16.7%という条件下で、2028年12月時点のIQV株式の正規化純利益を資本化したもので、この倍率は、汎用AIモデルでは再現できない独自のデータ資産を持つグローバル臨床研究・ヘルスケアデータプラットフォームの最終収益アンカーとして扱われる。

このモデルには、2028年12月までの営業利益率16.7%回復と収益成長率6.0%がすでに織り込まれている。つまり、14.7倍の出口倍率は、AIエージェントの収益化やDCRIの肥満共同研究のための追加クレジットを必要としない。

2026年2月18日時点の予想PERの市場想定は13倍で、2025年12月31日時点の18倍から圧縮されている。これは、6日間のAIディスラプションによる暴落でソフトウェアとサービスの市場価値が8,300億ドル消失し、投資家の支払い意欲が15倍を超えたためである。

営業利益率が14.1%から16.7%に回復しない場合、またはCFOの交代により2026年の収益コミュニケーションと投資家の信頼が損なわれる場合、収益圧縮により持続可能な倍率は15倍近辺で維持されるのではなく、現在の市場想定13倍へと押し下げられ、目標株価241ドルは1年間の過去株価194ドルへと圧縮されます。

2028年12月まで14.7倍を維持するには、マージンが16.7%に回復し、AI崩壊懸念が緩和され、セクター全体のセンチメント圧縮の第二波が発生しないことが必要です。

IQVIA株の56カ国にまたがるDCRI肥満共同研究が、TIKRのミッドケース目標株価285ドルにどのような影響を与えるかを無料で数値化する→こちら

物事が良くなったり悪くなったりするとどうなるか?

IQV株の2030年までの業績は、R&DSのバックログ転換、AIディスラプションセンチメントの回復、1年間の支払利息の逆風後の営業利益率の正常化にかかっている。

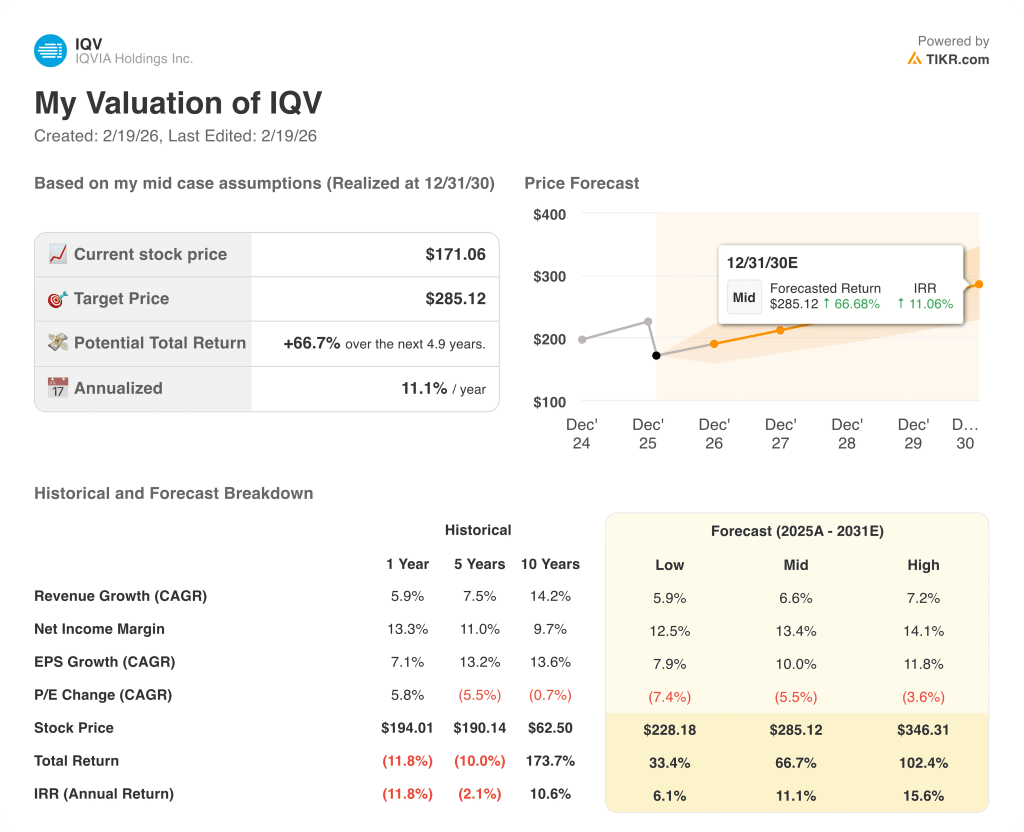

- ローケース:バイオテクノロジーからの資金調達が停滞し、AIの懸念が引き続き臨床試験アウトソーシング需要を圧迫する場合、売上高は5.9%程度成長し、純利益マージンは12.5%近辺にとどまる→年率6.1%のリターン。

- ミッドケース:R&DSのバックログが83億ドルのランレートで変換され、DCRIの肥満症とのコラボ レーションによりマンデートが増加する場合、売上高は6.6%近くに成長し、利益率は13.4% → 年率11.1%のリターンに改善する。

- ハイケース: 大手製薬会社のAIを活用した臨床試験の効率化によりアウトソーシングが加速し、コマーシャル・ソリューションズが全社的なパートナーシップを獲得した場合、売上高は7.2%程度に達し、マージンは14.1%に近づく → 年率換算リターン15.6%。

IQVIAの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

IQVIA株の次期CFO交代リスクと、年率11%のリターンと285ドルのミッドケースターゲットを比較し、TIKRの安全マージンを無料でご確認ください。

新しい機会をお探しですか?

- 新しいチャンスをお探しですか? 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!