重要なポイント

- CEOの引継ぎ:IDEXX Laboratoriesは1月13日、ジェイ・マゼルスキーの後任としてマイケル・エリクソンが社長兼CEOに就任し、マゼルスキーは2027年5月に退任する前にエグゼクティブ・チェアに就任すると発表した。

- 業績と見通しIDEXXの第4四半期の売上は10億9,000万ドルで、予想を1,800万ドル上回り、2026年の売上はコンセンサスを上回る46億3,000万ドル~47億2,000万ドルとなる見込み。

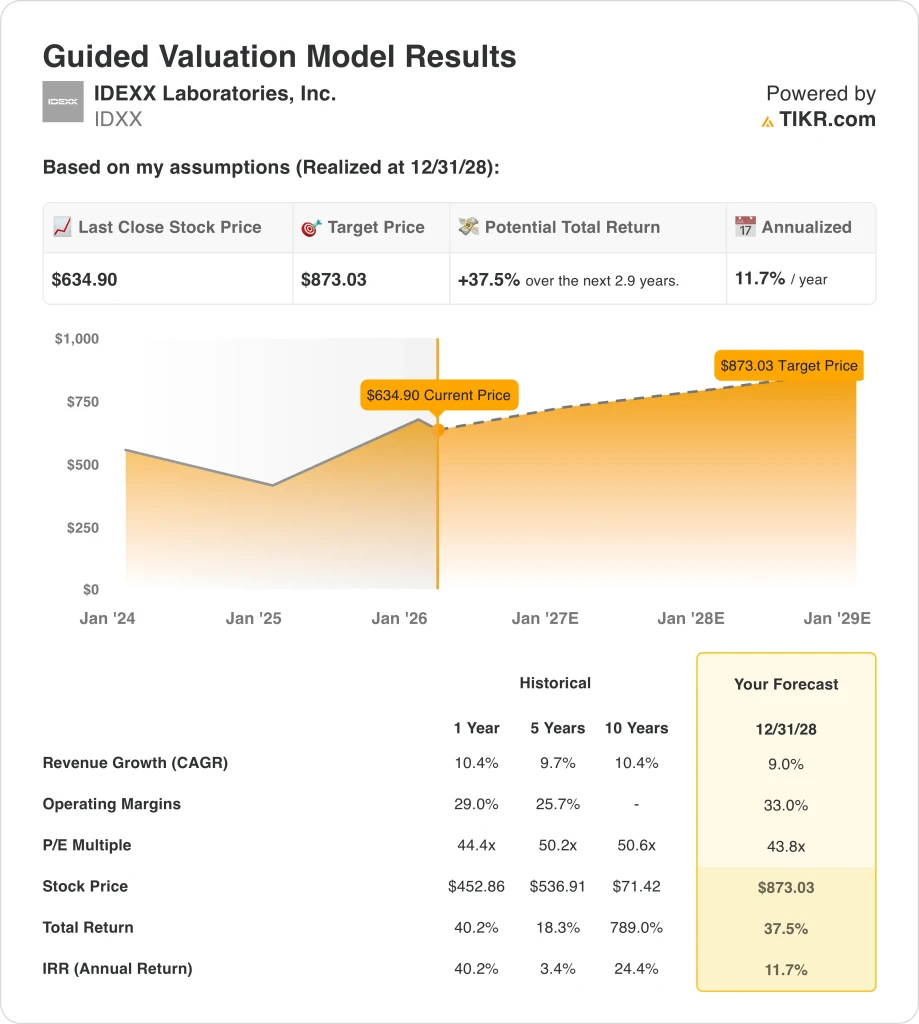

- 目標株価:9%の売上成長、33%の営業利益率、43.8倍の出口倍率に基づくと、IDEXX株は現在の635ドルから2028年12月には873ドルに達する可能性がある。

- リターンプロフィール:IDEXXは、2.9年間で635ドルから873ドルまで合計38%の上昇を示唆し、計画された年1~2%の希薄化株式削減と年間11億ドルのフリーキャッシュフロー生成に支えられた年率12%のリターンに相当する。

IDEXX株のCEO交代と臨床訪問圧力がマージン拡大目標とどのように相互作用するか、TIKRのシナリオ分析を無料で構築してマップ化する。

IDEXX Laboratories, Inc.のケースを分解する

1月13日、IDEXX Laboratories(IDXX)は、2025年に64%の株価上昇を実現したジェイ・マゼルスキーの後任として、マイケル・エリクソンを次期社長兼CEOに任命した。

第4四半期の売上高は報告通り14%増の10.9億ドル、2025年通年の売上高は10%の有機的成長で43.0億ドルに達し、粗利益率は2021年の58.8%から61.8%に拡大した。

2025年の営業費用は13.0億ドルで、販管費が10.5億ドル、研究開発費が2.5億ドルで、営業利益は13.6億ドル、営業利益率は31.6%で、前年比90ベーシスポイントの増加となった。

アンドリュー・エマーソン最高財務責任者(CFO)は2月2日の決算説明会で、「臨床来院のプレッシャーについては、今後も理解を深めていきたい分野だ」と述べ、2026年のガイダンスに約2%の既存店来院数の減少を盛り込む一方、CAGダイアグノスティックスの経常収益成長率は8~10%を目標としている。

2025年には6,400台近いinVue Dxが導入され、7,500万ドル以上の収益に貢献した。12月にはFine Needle Aspirate細胞診が発売され、肥満細胞腫の検出がターゲットとなり、がんDxの対応可能な機会が11億ドルに拡大した。

純利益の100%に相当する11億ドルのフリーキャッシュフローは、1株当たり平均506ドルの12億ドルの自社株買いの原資となり、希薄化後の株式数を2.7%減らす一方、レバレッジはグロスで0.5倍にとどまった。

投資テンションの中心は、次期CEOのエリクソン氏が、株価635ドル、出口倍率43.8倍、年率12%のリターン目標に対して、9%の収益成長を維持し、営業利益率を33%に拡大するかどうかである。

IDXXの株価モデル

IDEXXの第4四半期の業績が1,800万ドル上振れし、2025年の株 価が64%上昇したことは実行の信頼性を立証しているが、 経営陣自身のガイダンスである米国の既存店臨床来院数が2%減 少したことは、モデルが目標達成に必要とする有機的な数量増 加を抑制している。

収益成長率9%、営業利益率33%、出口倍率43.8倍というモデルの想定では、2028年12月までの目標株価は873ドルとなり、利益率の想定は2025年度の31.6%を140bp上回り、成長率の想定は2025年度の10.4%を下回っている。

2月18日時点の市場予想PERは43.78倍で、モデルの出口倍率43.8倍とほぼ同じである。

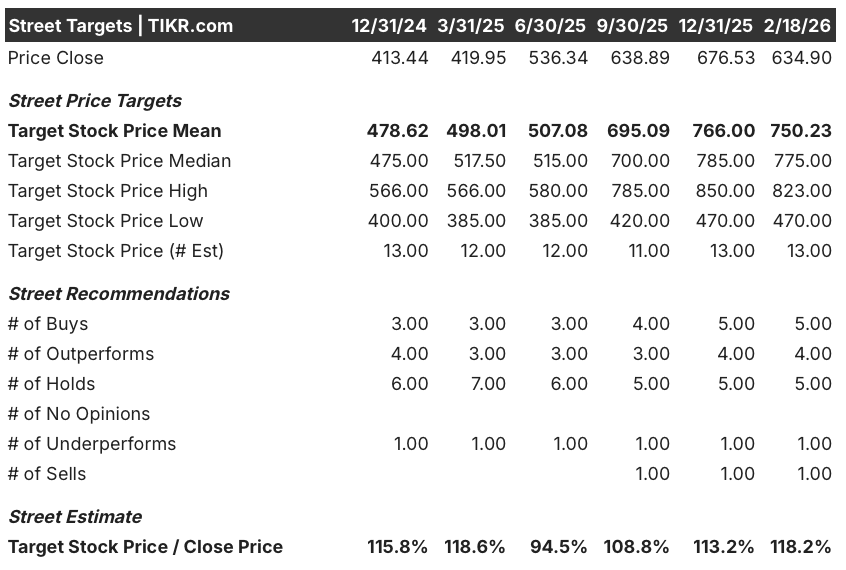

ストリートアナリストの目標株価は、終値635ドルに対して750ドルで、目標株価レシオは118%となり、2025年6月の95%の谷から回復している。

年間11億ドルのフリー・キャッシュ・フローに支えられ、また市場がすでにこのモデルの出口倍率で株価を評価しているという制約によって相殺され、10%の株式ハードルをクリアする年率11.7%のリターンに相当する。

ジェイ・マゼルスキーがエグゼクティブ・チェアマンに就任した後、マイケル・エリクソンにCEOが交代することで、inVue Dx FNAと国際的なCancer Dxの拡大が2026年に最も資本集約的な商業フェーズに入るため、実行継続リスクが正確に導入される。

年率11.7%のリターンは10%のハードルをクリアしており、ストリート平均は現在価格の118%で方向性の上昇を確認しているが、モデルの出口倍率はすでに今日の市場想定と一致しており、2028年12月までリーダーシップの混乱なしにプレミアム価格とマージンの拡大を維持する必要がある。

IDEXX株の5-Buy、5-Holdsのストリートスプリットを確率加重リターンのフレームワークに変換するには、TIKRでご自身でモデルを構築してください(無料)。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、IDEXX 株式に使用したものである:

1.収益成長率:9

IDEXX株は2025年度、12%のオーガニックCAG成長と記録的なinVue Dx機器導入に牽引され、10.4%増収の43.0億ドルを達成したが、経営陣自身の2026年度ガイダンスには、構造的な追い風である数量回復を取り除く2%の米国既存店臨床訪問減少が織り込まれている。

2026年度のコンセンサス予想である46.8億ドルは、8.7%の成長を反映しており、モデルの想定とほぼ同じです。これは、CAG Diagnosticsの経常収益ガイダンスである8~10%の有機的成長がレンジの軸となっている一方、機器収益はinVue Dxの発売を契機に意図的にステップダウンしているためです。

2028年12月までの9.0%モデルの前提は、国際的なCAGダイアグノスティックスが2桁成長を維持し、Cancer Dxが2026年第1四半期に北米の顧客6,000社を越えて国際市場に拡大し、inVue Dx FNAの採用が、ウェルネスビジットのトレンドがガイダンスの2%減少以上に悪化することなく、消耗品のプルスルーを増加させることである。

米国でのウェルネスビジットの減少が2%を超えて加速した場合、国際的なCancer Dxの展開が予想より遅れ、CEOの交代によるリーダーシップの混乱と相まって、CAGの経常収益の不足は、リファレンスラボの数量増加で吸収できるよりも早く拡大する。

また、9.0%を維持するためには、ガイダンスに盛り込まれた約200ベーシス・ポイントの米国での臨床検査件数の伸び悩みを相殺するために、国際的な診断薬の拡大とがんDxの導入が必要となります。

2.営業利益率33%

IDEXXの2025年度の営業利益は13.6億ドルで、営業利益率は31.6%であった。売上総利益率は61.8%に達し、販管費は10.5億ドルで、売上高43.0億ドルの24.4%を占めたため、営業利益率は前年比90ベーシスポイント拡大した。

33.0%モデルの前提は、2025年度の報告レベルを140ベーシス・ポイント上回り、2026年度のEBITマージン・コンセンサス32.2%とほぼ一致する。経営陣は、ラボの生産性向上イニシアチブ、クラウドソフトウェアの経常収益拡大、CAG Diagnosticsの経常ミックス改善により、比較可能な営業利益率を30~80ベーシス・ポイント改善するようガイダンスしている。

2028年12月までに33.0%を達成するためには、販管費が2025年度に10億5,000万ドルを稼いだ収益ペースより大幅に減速し、設備投資が2026年に1億8,000万ドルに増加し、フリーキャッシュフローの転換率がガイダンスの85~95%を下回ることなく、また機器の収益ミックスが正常化するにつれて売上総利益率が61.8%以上を維持する必要がある。

2月18日時点の予想PERは43.78倍で、2025年12月時点の48.03倍から低下している。2026年の来訪に慎重な見通しが投資家の支払い意欲を48倍以上に押し下げたためで、モデルの33.0%のマージン前提は、複数回の再拡張ではなく、持続的な実行によって克服しなければならないというセンチメントを生み出している。

リファレンスラボの生産性向上に失敗した場合、国際的ながんDxの展開と2026年の1億8,000万ドルの設備投資サイクルを支える商業投資の増加と相まって、営業利益率はクラウドソフトウェアのARRの伸びを補うよりも早く31.6%に戻る。

このモデルは、ラボの生産性向上、グローバルな事業拡大が完了したことによる販管費のレバレッジ、クラウドベースのPIMSの経常収益の拡大を織り込んでいるため、1年間の営業利益率31.6%を上回ります。33.0%に達するには、売上総利益率を61.8%以上に拡大する必要がありますが、2026年の1億8,000万ドルの設備投資が営業キャッシュフローの増加分を吸収します。

3.出口PER倍率:43.8倍

43.8倍の出口PER倍率は、売上高成長率9.0%、営業利益率33.0%という条件下で、2028年12月時点のIDEXX株の正規化純利益を資本化したもので、この倍率は、90%台の高い顧客維持率と構造的に経常的な消耗品収入の流れを持つ動物用診断薬プラットフォームの終末収益アンカーとして扱われる。

つまり、43.8倍の出口倍率は、Cancer Dxパネルの拡大やinVue Dx FNAの採用について追加的な信用を必要としない。

2月18日時点の予想PERは43.78倍で、2025年12月時点の48.03倍、2025年9月時点のピーク48.34倍から低下している。

国際的なCancer Dxの採用が停滞し、CEOの交代により商業的な実行が妨げられ、または米国でのウェルネス受診が2%以上減少した場合、33.0%のマージン想定を下回る収益圧縮により、持続可能な倍率は43.8倍付近で維持されるのではなく、34.14倍(現在のフォワードEV/EBIT市場想定)へと押し上げられ、目標株価873ドルは約20%暴落する。

2028年12月まで43.8倍を維持するには、マージンが33.0%に拡大し、臨床検査のトレンドがガイダンスの2%減を下回ることなく安定する必要があるためだ。

TIKRの無料シナリオツールを使って、IDEXX株価の営業利益率33%の前提を2025年度の31.6%に照らして検証してみる。

状況が良くなったり悪くなったりしたらどうなるか?

2030年12月までのIDEXX株のシナリオは、動物病院受診率の回復が実現するかどうか、Cancer DxとinVue Dxの消耗品の採用が拡大するかどうか、次期CEOがリーダーシップの移行を通じて商業的遂行を維持するかどうかが中心となる。

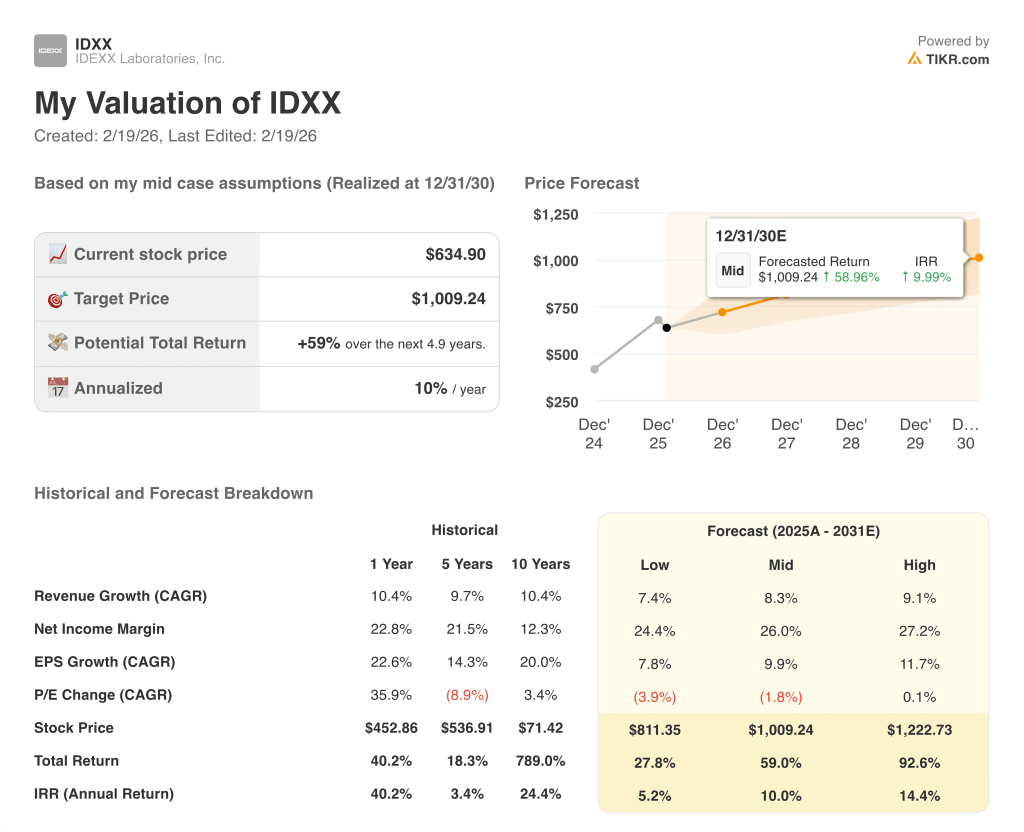

- 低位ケース:動物病院受診率の低下が誘導された2%を超えて持続し、がんDxの国際的な普及が遅れた場合、売上高は7%程度成長し、純利益率は24%近くにとどまる→年率5%のリターン。

- 中期ケース:臨床来院数がガイドされたレベル付近で安定し、inVue Dx FNAにより消耗品のプルスルーが増加した場合、売上は8%付近で成長し、利益率は26%に改善 → 年率10%の利益率。

- ハイケース: 国際的なCancer Dxの規模が予想を上回り、企業でのinVue Dxの導入が加速した場合、収益は約9%に達し、マージンは27%に近づく→年率14%のリターン。

IDEXX株価はここからどれくらい上昇するでしょうか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRの評価ツールを使って、IDEXX株のCAG Diagnosticsの経常収益の推移を、Zoetisのコンパニオンアニマルの成長トレンドと無料で比較する。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!