ロウズの主要統計 株価

- 過去1週間のパフォーマンス:-3

- 52週レンジ:$206 to $281

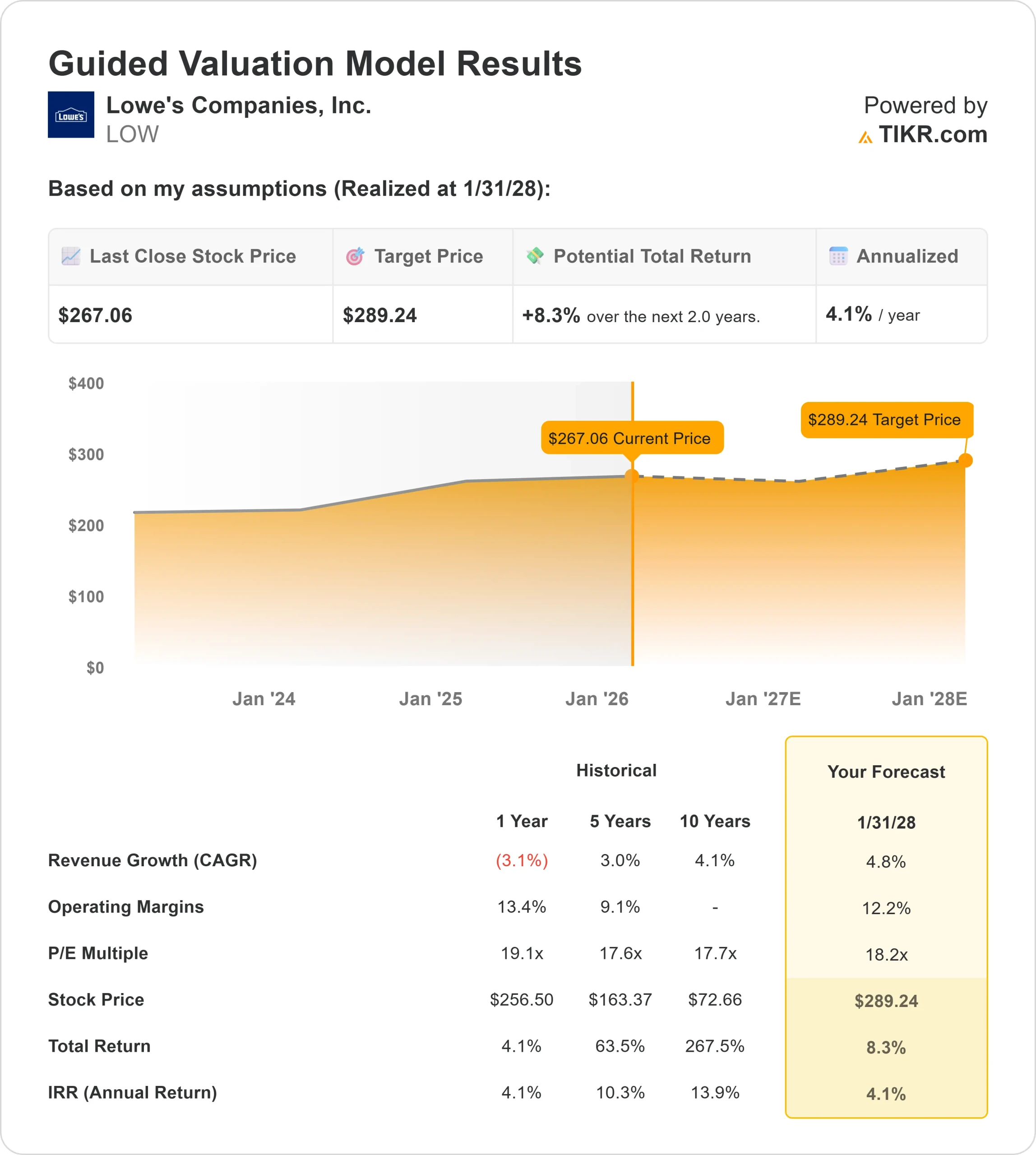

- 評価モデル目標株価: $289

- インプライド・アップサイド:2.0年間で8.3

TIKRの新しいバリュエーション・モデル(無料)を使って、Lowe's Companiesのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたか?

ロウズ・カンパニーズ株価は先週約3%下落し、買い意欲を持続させるのに苦労し、直近の高値を下回って取引を終えた。

この低迷は、目先のホームセンター需要、特に大規模なリフォーム・プロジェクトに対する警戒感が続いていることを反映している。

金利上昇と住宅回転率の鈍化は、大口の支出にとって逆風であり続け、ホームセンター全体のセンチメントを圧迫している。

この間、アナリストの動きは活発だったが、まちまちだった。JPモルガン・チェース・アンド・カンパニーは、目標株価300ドルの「オーバーウェイト」レーティングを維持し、エバーコアISIは、ロウの長期的収益力に対する自信を反映し、目標株価280ドルを維持した。

その一方で、みずほ証券は目標株価を272ドルに引き下げ、オッペンハイマーは315ドルに引き下げるなど、需要回復の時期に関する不透明感を強調した。この乖離は、目先のカタリストを提供するよりも、バリュエーションに焦点を当て続けた。

現在、注目はロウの次回の決算報告に移っており、そこでは既存店売上高の動向、プロ需要、フリーキャッシュフローの創出に関する最新情報が発表され、期待がリセットされる可能性がある。

先週の反落は、投資家が株価の短期的な見通しを見直したためで、ネガティブなヘッドライン1つよりも、慎重なポジショニングによるものと思われる。

ロウズ・カンパニーズに関するアナリストの成長予測と目標株価を見る(無料) >>> (英語のみ

ロウズは割安か?

バリュエーションモデルの前提条件では、株価は以下のようにモデル化されています:

- 売上成長率 (CAGR):4.8

- 営業利益率12.2%

- 出口PER倍率:18.2倍

これらのインプットに基づき、モデルは目標株価を289ドルと見積もり、今後2.0年間で直近水準から合計8.3%の上昇を示唆する。

今後1年間は、ホームセンターの需要が徐々に正常化し、大規模なプロジェク トが住宅サイクルの低迷から回復する中で、ロウズの既存店売上高がいかに効果 的に安定化するかによって業績が左右される可能性が高い。

利益率は引き続き、価格規律、サプライチェーンの効率化、プロ向けサービスと施工サービスにおける構成比の改善と密接に関連しており、これらはより安定した販売量とより強力な収益性を生み出す傾向があります。

ロウズが自社株買いと配当を維持できるかどうかは、収益が軟調な環境下での在庫管理と営業レバレッジにかかっているため、キャッシュフローの実行が引き続き中心となる。

ロウズは現在の水準では過小評価されており、将来の業績は目先の評価見直しよりも、実行と需要の安定化によって左右される可能性が高いと思われます。

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。