重要なポイント

- 料率の変遷:数年にわたる逆風の後、新規顧客率はプラスに転じ、第3四半期には前年同期比3%以上の伸び(割引控除後)に加速した。

- 外部成長マシン:ユタ州、アリゾナ州、ネバダ州の24物件を2億4,400万ドルで取得。

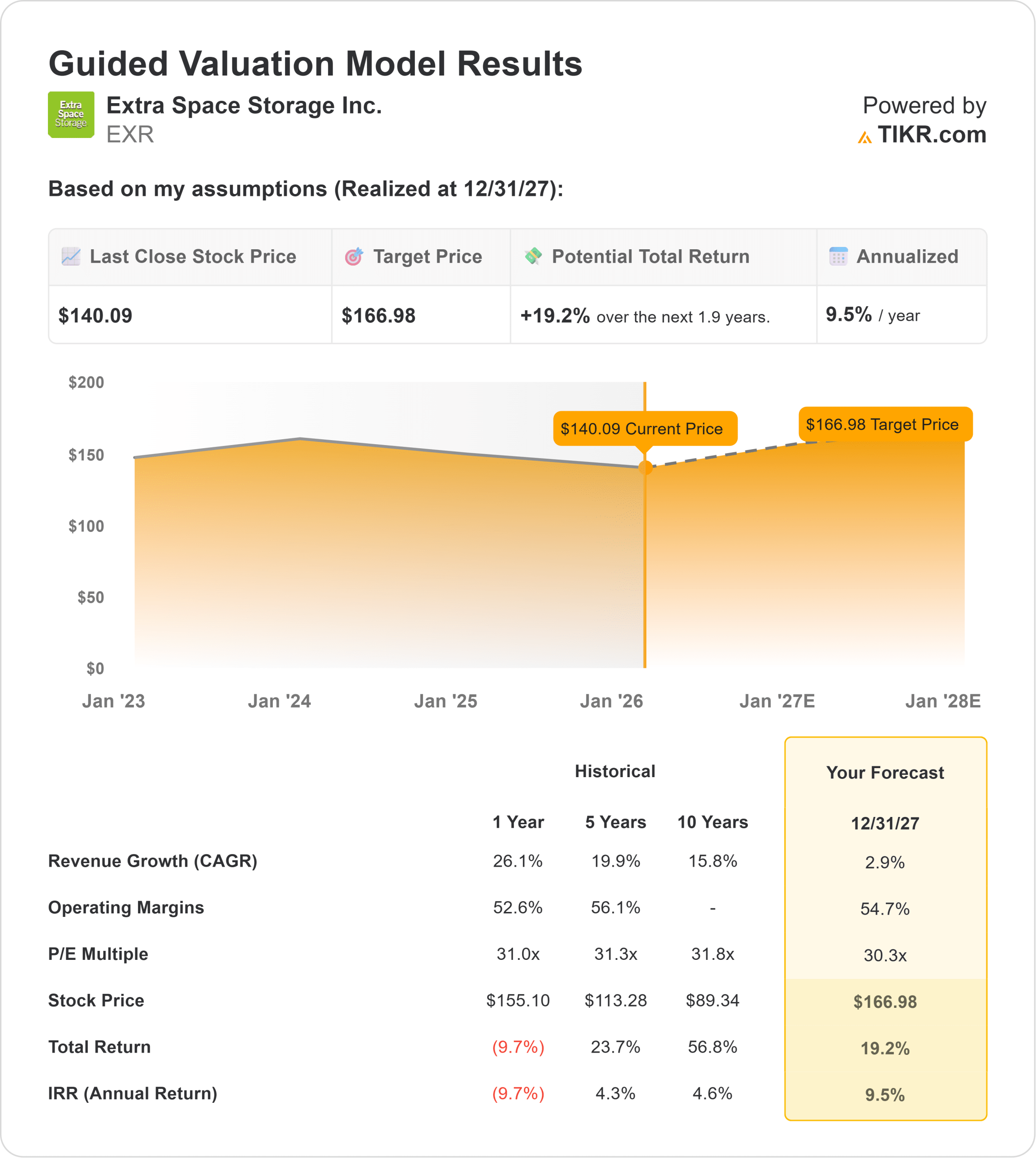

- 価格予測:バリュエーション・モデルは、2027年までに167ドルをターゲットとしており、現在の価格からの緩やかな上昇を示唆している。

- 堅実なリターン: 年率9.5%のリターンが見込まれるため、モデルは「ホールド」を推奨している。

現在公開中:エクストラ・スペース・ストレージのアナリストによる「ストリート・ターゲット」および買い/売り評価の完全な内訳を見る(無料) >>> (英語のみ

エクストラ・スペース・ストレージ(EXR)は米国最大のセルフストレージ事業者で、トンネルの先にようやく光が見えてきた。

ジョー・マーゴリス最高経営責任者(CEO)は最新四半期に重要な転換点を強調した。

この価格決定力は、盤石な経営基盤に支えられている。

既存店稼働率は93.7%と高水準を維持し、同社のサードパーティ管理プラットフォームはさらに95店舗を追加し、管理ポートフォリオは合計1,800店舗以上となった。

財務面でも、同社は盤石だ。

LTM売上高は34.2億ドルで、営業利益率は44.8%と素晴らしい。

しかし、株価は140ドルで取引されており、バリュエーションは決してお買い得ではない。これは適切なエントリー・ポイントなのか、それとも投資家はより良いピッチを待つべきなのか?

ブリッジ・ローン」戦略を聞くには、EXRの最新決算説明会の議事録全文を読む(無料)>>。

EXR株のモデルによる評価

この分析では、2027年までのEXRの可能性を、金利環境の改善と現在のバリュエーション・プレミアムのバランスをとりながら評価している。

モデルは "ホールド "を示している。

売上高成長率(CAGR)2.9%、営業利益率54.7%を予測し、2027年12月までの目標株価を167ドルとした。

これは今日の水準から年率9.5%のリターンを意味する。

このモデルは、エクストラ・スペースが「公正に評価されている」ことを示唆している。安定性と配当によって1桁台の高リターンを提供しているが、現在の価格には倍率を拡大する余地はほとんどない。

ウォール街はやや慎重だ。

平均「ストリート・ターゲット」は150.95ドルで、これはわずか7%の上昇を意味し、当社のモデル予測よりも低い。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、EXR 株に使用したものである:

1.収益成長率:2.9

成長エンジンは再始動している。

経営陣は、独自のプライシング・システムとマーケティング投資により、5月以降、毎月前月比で売上が改善していると述べている。

既存店売上高は値引きにより短期的には横ばいだったが、長期的なトレンドは上向きだ。

モデル予測では、年平均成長率(CAGR)は2.9%と安定しており、これは、住宅の回転率が安定するにつれて賃料を上昇させる同社の能力を反映している。

2.営業利益率54.7%

規模が優れた収益性をもたらす。

モデルは、2027年まで営業利益率が54.7%と堅調に推移すると想定している。

この高い利益率は、高利回りの金利収入(今四半期は1億2,300万ドルのオリジネーション)を生み出し、買収パイプラインに供給する同社の「ブリッジ・ローン・プログラム」によって守られている。

3.出口PER倍率:30.3倍

通常、REITはFFO倍率で取引されるが、TIKRモデルではPER倍 率をプロジェクションに使用している。

モデルでは、出口倍率を30.3倍と想定している。

この倍率は、エクストラ・ス ペースが小規模な同業他社よりもスケールメリットが大きい「クラス最高」の オペレーターであることを反映したプレミアム倍率です。

TIKRのグローバル・スクリーナー(無料!)を使って、パブリック・ストレージ(PSA)のような同業他社に対するEXRの評価倍率を比較する>>。

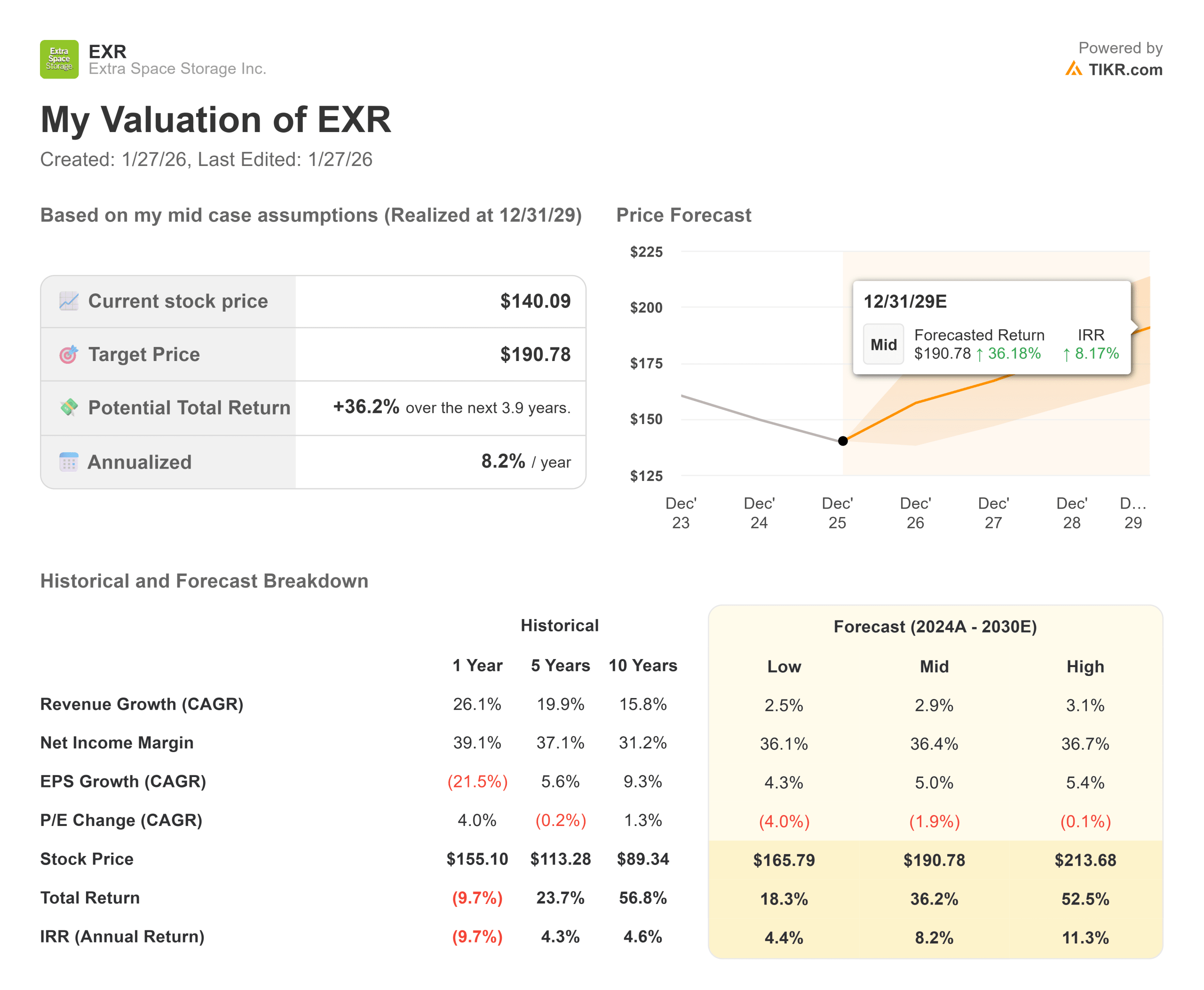

状況が良くなった場合、あるいは悪くなった場合はどうなるか?

より長期的なシナリオ(2029年まで)を見ると、リスクとリターンのバランスはとれています(これらは推定であり、リターンを保証するものではありません):

- 低水準の場合:金利上昇が停滞した場合、モデルは年率4.4%のリターンを予測し、市場全体を下回る。

- ミッドケース:着実な実行により、アドバンスト・モデルは2029年まで年8.2%のリターンを予測する。

- ハイケース:住宅市場が急回復し、入居件数が増加すれば、年間11.3%のリターンが期待でき、IRRは2桁台に達する。

アナリストによるEXR株価の今後5年間の予想を見てみる(TIKRで無料)>>を見る

EXR株の上値は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!