2026年7月時点でのFICO株の主なポイント

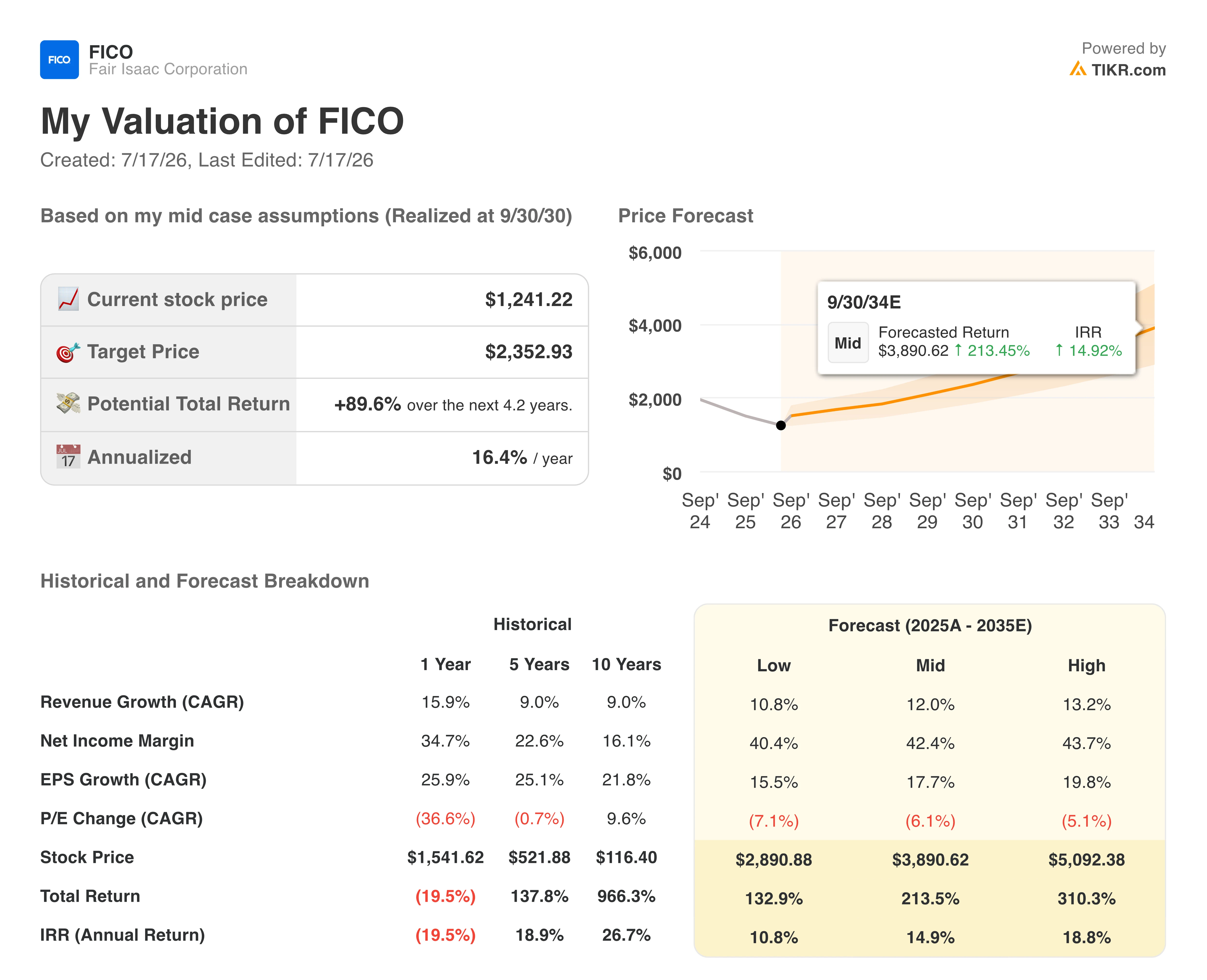

- TIKRのバリュエーションモデルによると、フェア・アイザックの公正価値は$2,353と算出されており、現在の$1,241から90%のトータルリターン(2030年9月までの年率16%)が見込まれます。

- 20人のアナリストのうち11人がFICO株を「買い」と評価しており、「売り」を推奨しているのは1人のみです。

- FHFA主導のVantageScoreとの競争に直面する中、FICOは4月に10Tモーゲージスコアの価格を$4.95から$0.99に引き下げましたが、第2四半期の売上高は依然として39%増の6億9200万ドルに成長しました。

- 4月10日に50.93%まで下落した後、回復したとはいえ、高値から34%下落しているFICO株は、第2四半期の39%の売上高成長を正当化するには、依然として過剰な競争懸念を織り込んでいます。

FICO株はTIKRの公正価値目標から約90%の乖離で取引されています。TIKRで完全なモデルを無料でご覧ください

FICO、10Tモーゲージスコア価格を$0.99に引き下げるも売上高は39%増加

フェア・アイザック・コーポレーション(FICO)は、2026年4月にFICO 10Tモーゲージスコアの前払い価格を$4.95から$0.99に引き下げました。これはVantageScoreの主要価格ポイントに合わせたもので、第2四半期の売上高は39%増の6億9200万ドルに達しました。この動きは、連邦住宅金融庁(FHFA)が適合住宅ローン市場をVantageScoreへの第二の信用スコアリングオプションとして開放するよう推進したのと同じ四半期に実施され、この変化によりFICO株は前年比で32%の価値を失っていました。

CEOのウィル・ランシングは、第2四半期決算説明会でアナリストからVantageScoreの実際の浸透度について問われ、競争上の脅威に直接言及しました:「大まかに言って、2%程度でしょう」。彼はさらに、貸し手がスコアを自由に選択できる非適合住宅ローン市場では、「彼らには全くシェアがないと思います」と付け加えました。これらの数字は、2025年6月の終値$1,828からFICO株を下落させた市場の見方とは対照的です。

価格引き下げ自体は後退ではありません。ランシングはこれを、$0.99の前払い料金と、融資が成立した場合にのみ徴収される$65の成功報酬を組み合わせたモデルとして構築しました。FICOは、このモデルが信用調査機関の再販業者との直接ライセンスプログラムが開始されれば、住宅ローンスコアリング市場の半分を獲得できる可能性があると見積もっています。スコア事業セグメントの売上高は今四半期でも60%増の4億7500万ドルに成長し、住宅ローンの発行関連収入は127%増加してスコア事業全体の売上高の63%を占めました。経営陣は、弱さの兆候とされるはずだった価格引き下げを実施した直後に、年間売上高の業績見通しを23%増の24億5000万ドルに上方修正しました。

この組み合わせ、つまり積極的な防衛的な価格戦略と加速する成長、そして上方修正された業績見通しが、FICO株の再評価をもたらしている進展です。市場は$0.99の価格をVantageScoreへの屈服と読み取りました。第2四半期の数字は、それがレバレッジ(有利な条件)であったことを示しています。

FICOは10T価格を$0.99に引き下げながらも、スコア事業の売上高は60%成長しました。TIKRでセグメント別内訳を無料でご覧ください →

FICO株の51%下落と下落するストリートの目標価格

FICO株はピークから51%下落し、2026年4月10日に底を打ちました。これはまさにFHFAによるVantageScore競争促進策が最も注目された時期と一致します。株価はその後、34%の下落まで回復しましたが、第2四半期の売上高が39%増加し、今会計年度で2度も業績見通しが上方修正されたにもかかわらず、依然として深い下落幅です。

この下落幅と成長数字の間のギャップこそが、10T価格戦略が埋めるために構築されたものです。

2026年7月16日時点で、11人のアナリストがFICO株を「買い」と評価し、5人が「アウトパフォーム」、4人が「ホールド」、1人が「売り」を推奨しており、20人のアナリストがこの銘柄をカバーしています。平均目標価格は$1,535で、終値$1,241に対して24%のプレミアムとなっていますが、この目標価格は規制上の懸念材料が予想に影響を与えたため、1年前の$2,197から下落しています。

この引き下げ後も、ストリートの目標価格対終値比率は、現在の124%を含め、2025年6月以来四半期ごとに120%を上回り続けています。

TIKR、FICO株の価値を$2,353と評価、スコア事業の継続的成長を織り込み

TIKRの中間ケースモデルは、FICO株を2030年9月までに$2,353と評価しており、現在の価格$1,241から90%のトータルリターン(4.2年間で年率16%)が示唆されています。

この年率リターンは、成熟した低ボラティリティの金融データ銘柄が通常織り込む水準を大きく上回っており、モデルの中間ケースにおける売上高成長率12%、純利益マージン42%への拡大という前提を反映しています。

この目標価格が達成可能なのは、10Tの価格引き下げがスコア事業の売上高成長を犠牲にするのではなく保護するものであり、第2四半期のスコア事業セグメント60%成長と売上高全体39%成長が、その保護が既に機能していることを示しているからです。経営陣自身がFY26の売上高を24億5000万ドルに上方修正した業績見通しは、モデルの成長前提を弱めるのではなく裏付けています。

TIKRのモデルはFICO株の公正価値を$2,353と算出しており、現在の価格から90%上回っています。TIKRで完全なバリュエーション構築を無料でご覧ください →

フェア・アイザック・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家向け品質の財務データに無料でアクセスできます。

フェア・アイザック・コーポレーション株を呼び出せば、何年分もの過去の財務実績、ウォールストリートのアナリストが今後数四半期の売上高と利益をどう予想しているか、バリュエーションマルチプルが時間とともにどのように推移したか、目標価格が上昇傾向か下降傾向かがわかります。

フェア・アイザック・コーポレーションを、あなたが注目している他のすべての銘柄と一緒に追跡する無料のウォッチリストを作成できます。クレジットカードは不要です。あなた自身が判断するために必要なデータだけです。

FICO株を分析するプロフェッショナルツールにTIKRで無料アクセス →

新しい機会をお探しですか?

- 億万長者投資家が何を買っているかを見て、賢い資金の動きをフォローしましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索してください。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームによる投資または財務上のアドバイスとして提供されるものではなく、またいかなる株式の購入または売却の推奨を意図したものでもないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、記載されているいかなる株式にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!