HUBG株の主要統計

- 今週のパフォーマンス:8

- 52週レンジ:$31 to $53

- 評価モデル目標株価:$50

- 予想アップサイド: 38

TIKR (無料) >>でHub Groupのようなお気に入りの銘柄を分析する

何が起きたか?

ハブ・グループ同社が最近の会計関連の問題を解決しているにもかかわらず、投資家が貨物輸送市場のシナリオが縮小から早期安定化へとシフトしたことに反応したためだ。

株価は週を通して上昇し、短期的な反発というよりは、買い意欲の持続を示唆した。

今週、株価が上昇した主な理由は、投資家が貨物輸送量の回復を織り込み始めているためで、最近の業界のコメントでは、長引く低迷の後、貨物需要が安定していることが指摘されている。

こうした見通しの改善は、J.B. ハント・トランスポート・サービスやシュナイダー・ナショナルといった競合他社も後押ししている。両社は大規模な複合一貫輸送やロジスティクス・ネットワークを運営しており、輸送量安定化の初期兆候が見られることから、貨物サイクルは底に近づいているとの見方が強まっている。

今週、ハブ・グループは、購入輸送費に関連する7700万ドルの会計ミスを開示し、2025年のフォーム10-K提出の遅延とナスダックへのコンプライアンス違反通知を招いたため、引き続き注目されている。

この修正再表示は過去3四半期に影響するもので、同社は前年度財務への潜在的な影響を評価する一方で、この問題は「キャッシュフローには影響しない」と述べた。

このニュースはアナリストの鋭い反応を引き起こし、Stifelは株価を「売り」に格下げし、目標株価を52ドルから27ドルに引き下げ、Bairdは目標株価を47ドルから29ドルに引き下げ、中立に変更した。

機関投資家のポジションは、センチメントに関連する追加的なコンテキストを提供するが、最近の提出書類のほとんどは、現在の週の活動ではなく、以前の期間を反映している。

ハドソン・ベイ・キャピタル・マネジメントは保有株を72%減らし、フィッシャー・アセット・マネジメントはポジションを55%減らし、ダイナミック・テクノロジー・ラボはエクスポージャーを67%減らした。

その一方で、インターバル・パートナーズは8%、クレーマー・ローゼンタール・マクグリンは15%保有比率を増やした。

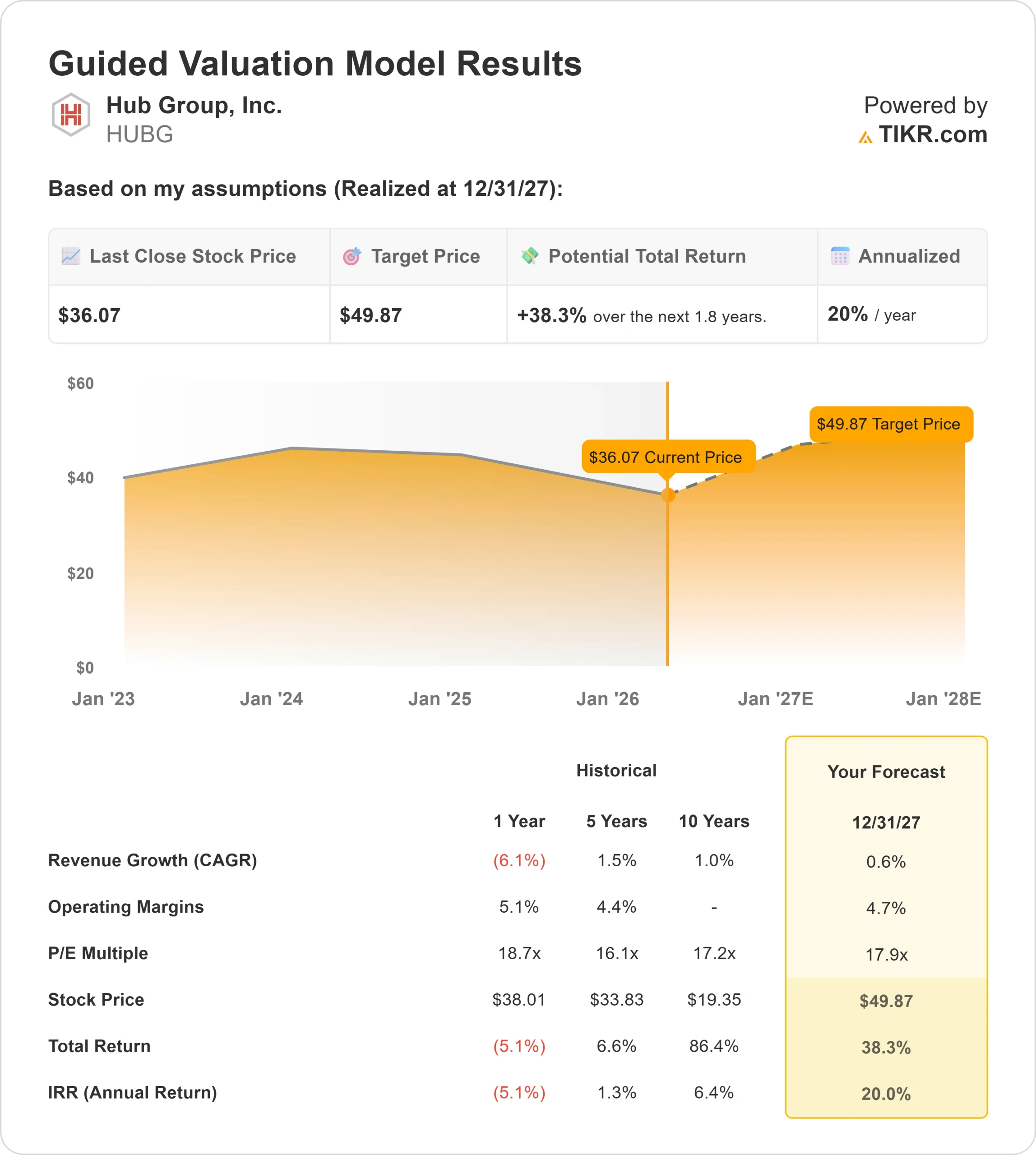

HUBGは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR): 0.6

- 営業利益率4.7%

- 出口PER倍率: 17.9倍

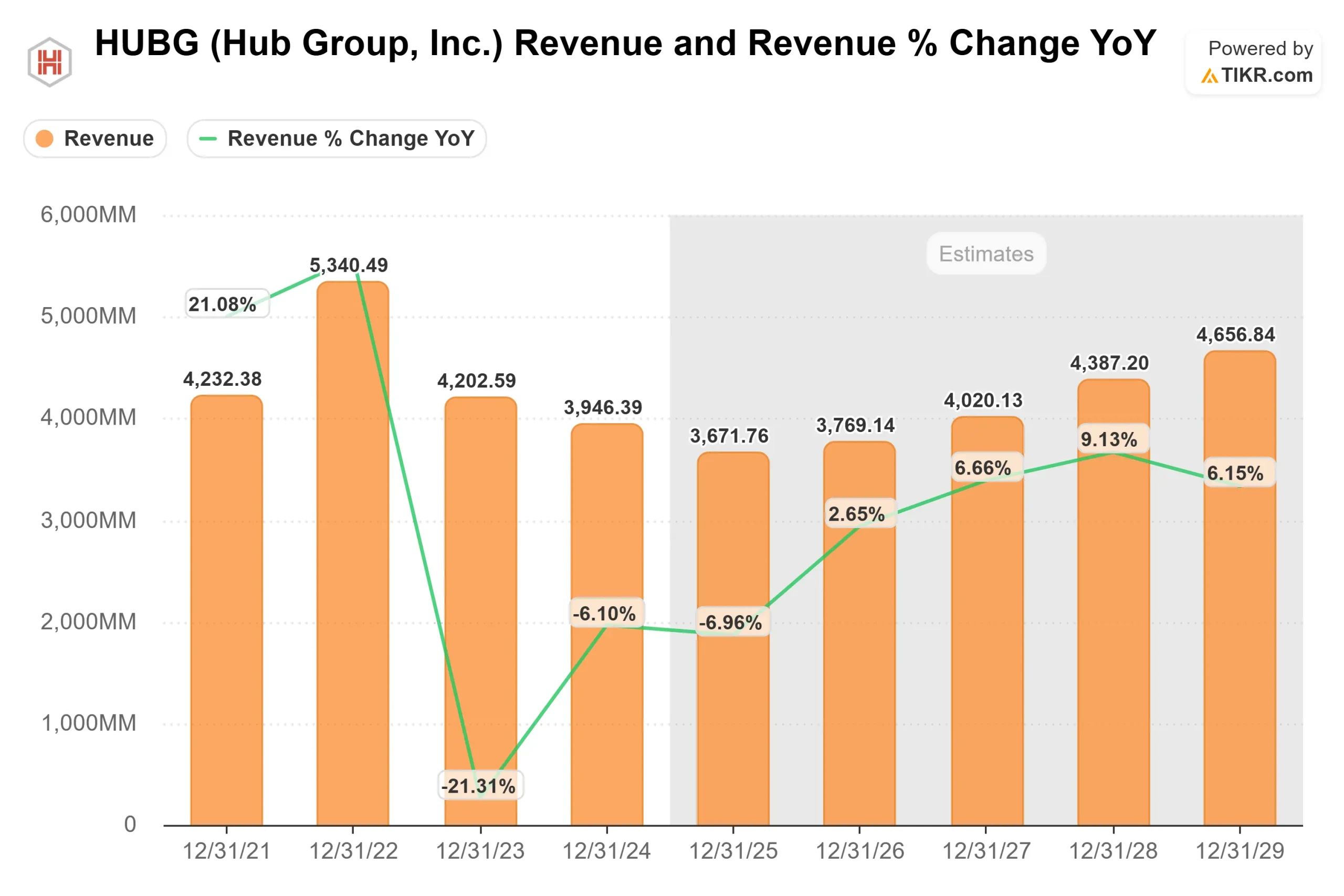

ハブ・グループの売上高は、貨物不況の中、業界全体で出荷量と価格設定が弱まり、減少した。

将来的な上昇の主な要因はマージンの回復であり、Hub Groupのアセット・ライト・モデルにより、荷動きが回復し、ネットワークの稼働率が向上すれば、利益を迅速に拡大することができる。

ハブ・グループのアナリストによる成長予測と目標株価を見る(無料) >>

不況期に締結された低価格契約はロールオフされ、より高いレートでリセットされることが予想されるため、積荷あたりの収益と営業利益率が直接改善する。

専用輸送とロジスティクス・サービスの成長も、より安定的で利益率の高い収益基盤を提供し、純粋な複合一貫輸送のエクスポージャーに比べ、収益の変動を抑えるのに役立つ。

現在の水準では、ハブ・グループは割安に評価されており、今後の業績は、貨物需要の正常化、価格回復、サイクルの改善に伴う営業レバレッジによって左右されるとみられる。

HUBG株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、1分以内にHUBGの潜在株価、あるいはどの銘柄の価値も見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるので、素早く信頼性の高い出発点を得ることができます。