主な要点

- PayPalの現在の株価44ドルは、収益性の改善と強力なフリーキャッシュフロー生成にもかかわらず、収益成長の鈍化とブランドチェックアウト事業における継続的な圧力を反映している。

- バリュエーション・モデルでは、目標株価を58ドルとし、主に緩やかな収益成長と安定したマージンにより、トータル・リターン+31.8%、年率換算リターン10.5%を想定している。

- 投資家にとっての重要な論点は、ペイパルが強力な営業効率を維持しながら、チェックアウトの業績を安定させ、成長を再加速できるかどうかである。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ペイパル (PYPL)の株価はここ数週間圧力を受けており、弱いセンチメント促進要因と企業特有の展開が重なり、急落している。同社は2026年3月23日にS&P100指数から除外されたため、パッシブ・ファンドの売りが誘発され、機関投資家の需要が減少する可能性がある。このようなインデックスに関連したフローは、ファンダメンタルズが損なわれていない場合でも、短期的な価格圧力を引き起こすことが多い。

同時に投資家は、アップル・ペイや他のデジタルウォレットとの競争激化に直面しているペイパルの主力ブランドチェックアウト製品に関する継続的な懸念に反応している。先日の決算説明会では、経営陣は小売加盟店ポートフォリオ全体に圧力がかかっていることを認め、最も利益率の高いセグメントの成長が鈍化しているとの懸念を強めた。ブランドのチェックアウトは歴史的に、ブランドのない処理に比べて高い利用率と収益性をもたらすため、これは重要な問題である。

法律とガバナンスの懸念もセンチメントの重荷となっている。ペイパルは現在、株価の大幅下落に伴う虚偽記載の疑いで証券集団訴訟に直面している。これらの訴訟は現在も進行中だが、不確実性を高め、特に指導者の交代期には投資家の信頼に影響を与える可能性がある。

戦略面では、ペイパルはステーブルコイン(ペイパルUSD)の拡大や、90の市場でヴェンモの国境を越えた送金を可能にするなどの新たなイニシアチブを導入した。これらの動きは、成長の多様化とエコシステムの拡大に向けた取り組みを強調するものだが、中核となるチェックアウト事業の規模に比べれば、まだ初期段階にある。投資家は、これらの取り組みが成長の鈍化を相殺できるかどうかについて、様子見をしているようだ。

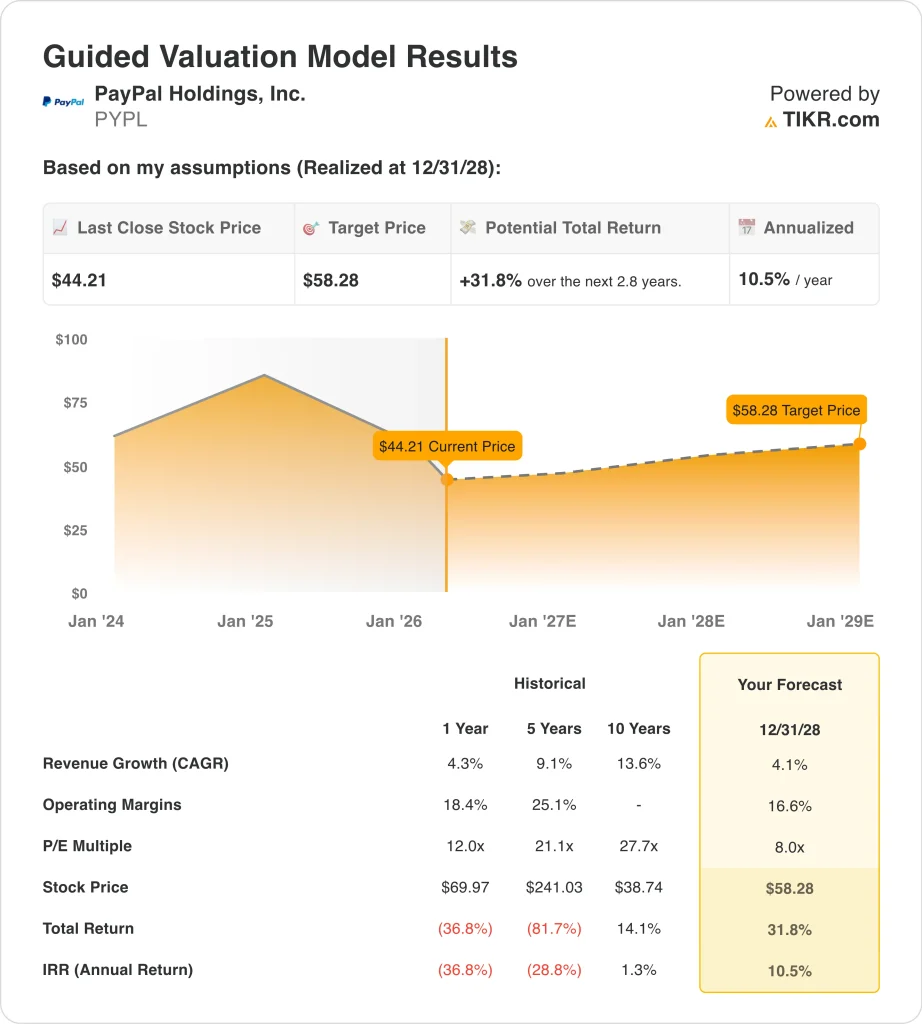

モデルによるPYPL株の評価

PayPal株は、収益成長率、営業利益率、収益倍率に基づく評価フレームワークを用いて分析した。

年間収益成長率4.1%、営業利益率16.6%、PER倍率8倍という予測に基づき、PYPL株は1株当たり73ドルから97ドルまで上昇するとモデルは予測しています。

これは今後2.8年間で、31.8%のトータルリターン、年率10.5%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、PYPL 株に使用したものである:

1.収益成長率:4.1%

PayPalの収益は近年、安定的に伸びているが減少傾向にあり、直近の成長率は約4.3%で330億ドル以上に達している。これは、事業がより成熟した段階に移行しつつあることを示唆している。成長率4.1%の前提は、より高い成長水準への回帰を想定することなく、継続的な拡大を反映したものである。これは、安定性と競争圧力とのバランスをとるものである。

同社の成長ドライバーには、ヴェンモの収益化、企業向け決済、新しい金融商品などがある。これらの分野は上振れをもたらすが、全体的な成長を大きく加速させるほどの規模には至っていない。同時に、デジタルウォレットとチェックアウトの競争は引き続き業績を圧迫している。この組み合わせが、保守的な成長見通しを支えている。

2.営業利益率16.6%

ペイパルの営業利益率は時間の経過とともに改善し、最近の決算では約18.7%に達している。しかし、潜在的な再投資と競争的な価格圧力を反映するため、モデルでは16.6%を想定している。これにより、バリュエーションにおける安全マージンが確保されている。また、ピーク時のマージンを維持することが困難である可能性も認めている。

同社は、製品開発、顧客エンゲージメント、新たな取り組みへの投資を継続している。これらの投資は長期的な競争力のために必要だが、短期的なマージンに影響を与える可能性がある。それでも、ペイパルは同業他社と比較して高い利益率を維持している。マージンの強さは投資案件の重要な柱である。

3.出口PER倍率:8倍

モデルはPayPalの過去の平均を下回る8.0倍のPER倍率を適用している。これは、成長鈍化に伴う株価の構造的な再評価を反映している。投資家はもはやこの事業に割高な倍率を支払うことを望んでいない。低い倍率は、より成熟した企業プロフィールに合致している。

評価倍率はリターンに大きな影響を与えるため、この仮定は非常に重要である。安定した収益成長であっても、倍率の低下はアップサイドを制限する可能性がある。従って、このモデルは保守的な予想を維持している。倍率の拡大がリターンの原動力となることはありません。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

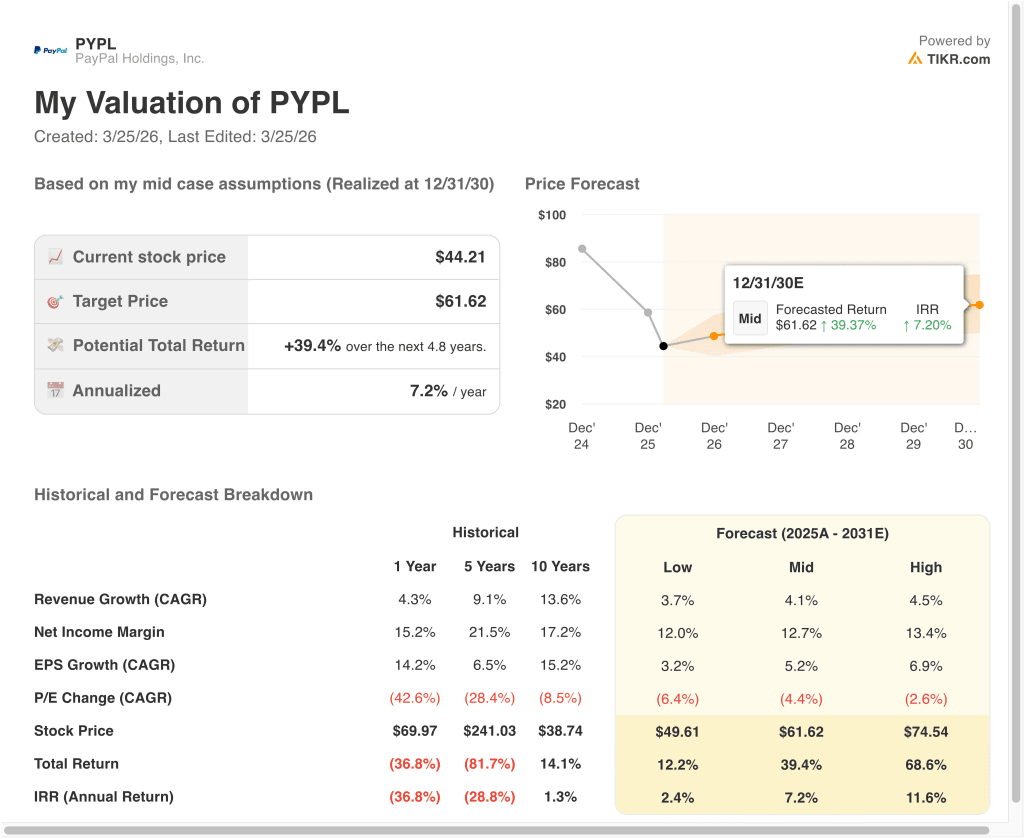

状況が良くなったり悪くなったりしたらどうなるか?

2028年までのPYPL株の様々なシナリオは、成長、マージン、バリュエーションに基づいて様々な結果を示している(これらは推定であり、リターンを保証するものではありません):

- 低成長ケース:成長が鈍化し、チェックアウト圧力が継続 → 年間2.4%のリターン

- ミッドケース:堅実なマージンと実行力による安定成長 → 年間10.5%のリターン

- ハイケース:チェックアウトのパフォーマンス向上と収益化の強化 → 年間11.6%のリターン

ローケースの場合、PayPalはコア事業であるチェックアウト事業の継続的なプレッシャーと、新しいイニシアチブの採用の遅れに直面する。収益の伸びは3.7%に鈍化し、利益率は12.0%に低下する。株価は50ドルに達し、トータル・リターンは12.2%、年率換算リターンは2.4%となる。このシナリオは、実行課題と競争圧力に結びついた下振れリスクを浮き彫りにしている。

ミッドケースでは、PayPalは収益性を維持しながら安定したペースで成長を続けます。売上高は4.1%で成長し、マージンは現在の水準で安定している。株価は58ドルに達し、トータル・リターンは31.8%、年率換算リターンは10.5%となる。これは、事業が安定的に推移するものの、大幅な再加速はないというバランスの取れた結果を反映している。

高いケースでは、PayPalは、ブランドのチェックアウトが安定し、Venmoの収益化や国際展開のような新しい取り組みが成長にもっと有意義に貢献すれば、より強力な業績を達成する可能性がある。収益成長率は4.5%に達する可能性があり、実行力の強化に伴い利益率は13.4%に改善する。このシナリオでは、株価は75ドルに達する可能性があり、68.6%のトータル・リターンを意味する。この結果には、経営改善と投資家の信頼強化の両方が必要となる。

アナリストがPYPL株について今どう考えているかを見る (TIKRで無料) >>)

PayPalホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、同じ機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PYPLを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは PYPLを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!