主な要点

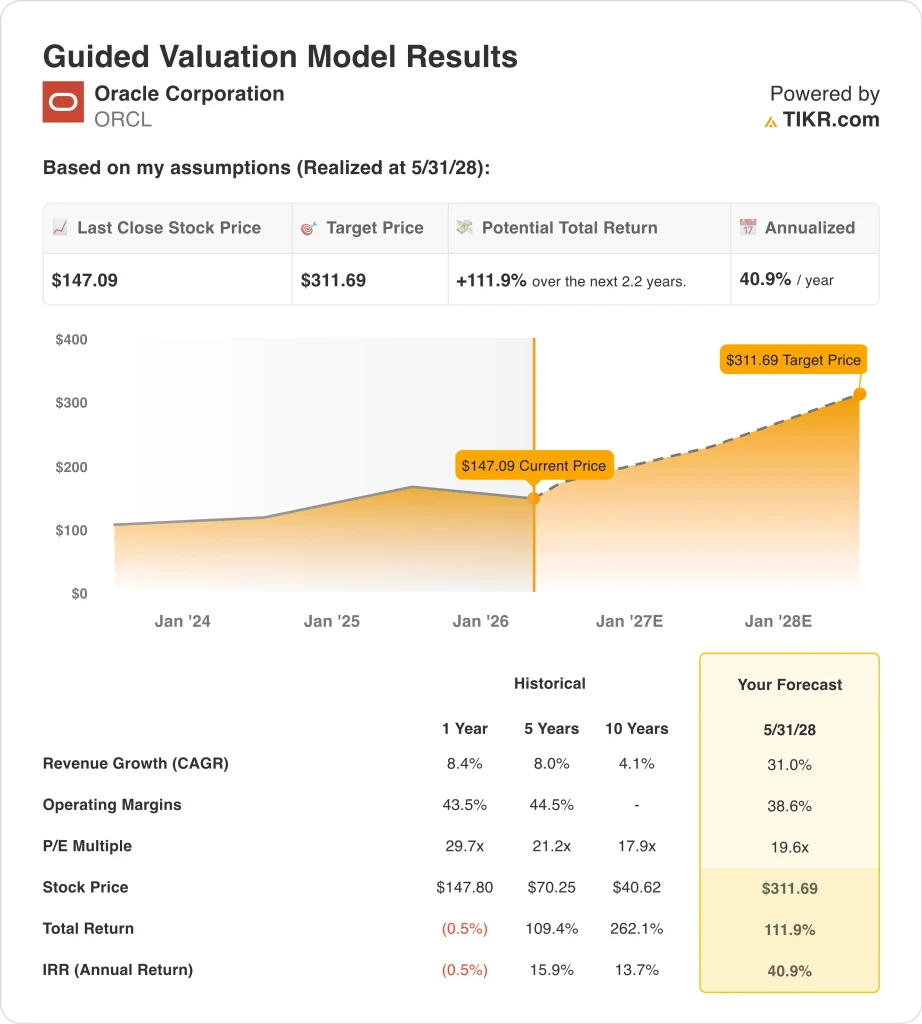

- オラクルの株価は、バリュエーションの前提に基づけば、2028年5月までに1株当たり312ドルに達する可能性がある。

- これは、今日の147ドルから111.9%のトータルリターンを意味し、今後2.2年間の年率リターンは40.9%となる。

- オラクルの株価は、AIインフラ需要、クラウドバックログの伸び、設備投資と負債に関する投資家の懸念で動いている。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

オラクル株は2026年に株価下落の圧力にさらされているが、その原因は需要の鈍化ではない。その代わり、市場はオラクルが大規模なAIインフラの推進からどれだけの価値を生み出せるか、そしてその成長にはどれだけの資本が必要になるかを議論している。オラクルがクラウドの成長を加速させ、長期的な収益見通しを引き上げたにもかかわらず、株価は過去約0.23年間で24.6%下落した。

その緊張感は、10日の第3四半期決算後に明らかになった。ロイターは、オラクルが四半期収益予想を上回り、AIデータセンター・ブームが少なくとも2027年までウォール街の予想を上回る収益をもたらすと述べたと報じた。ロイターはまた、投資家がこの決算を、オラクルの多額のAI投資が実需に結びついている証拠とみなしたため、株価はその日の延長取引で8.3%上昇したとも伝えている。

オラクル自身のリリースは、異例の好調な数字でこの見方を裏付けた。第3四半期の売上高は22%増の172億ドル、クラウド売上高は44%増の89億ドル、クラウドインフラ売上高は84%増の49億ドル、残存履行義務は325%増の5,530億ドルに急増した。オラクルはまた、2027年度の売上目標を900億ドルに引き上げ、ロイターが引用したアナリストのコンセンサスを上回った。

しかし、投資家たちは、そこに到達するまでのコストをまだ吟味している。ロイターは12月、オラクルの2026年度の設備投資見通しが500億ドルに上昇したと報じたが、経営陣は3月の決算発表でこの数字を据え置いた。このことは、ある週にはAI需要で株価が上昇し、次の週にはバランスシートやインフラのヘッドラインで株価が下落する理由を説明するのに役立つ。

モデルによるオラクル株の分析

当社は、AIクラウドのバックログ、インフラストラクチャーの力強い成長、営業レバレッジの改善に基づくバリュエーション仮定を用いて、オラクル株の上昇可能性を分析した。

年間売上高成長率31.0%、営業利益率38.6%、PER倍率19.6倍という予測に基づき、オラクル株は1株当たり147ドルから312ドルに上昇すると予測した。

これは今後2.2年間で、111.9%のトータル・リターンに相当する。年率換算では、年間40.9%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はORCL株で使用したものである:

1.収益成長率31%

オラクルのバリュエーションは、過去の水準を大きく上回る31.0%の収益成長を前提としている。同社は8.4%(1年)、8.0%(5年)、4.1%(10年)を達成しており、このモデルはAIとクラウドの加速に依存している。

最近の業績はこのシフトを裏付けている。オラクルは、2026年第3四半期にクラウドが44%増、クラウド・インフラが84%増となり、総収益が22%増加したと報告した。

経営陣はまた、前倒し予想を引き上げた。2026年度の売上高を670億ドル、2027年度を900億ドルとし、バックログの増加に支えられた。

履行義務の残りは5,530億ドルに達し、将来の需要が旺盛であることを示している。重要なリスクは、オラクルがキャパシティの拡大を通じてこのバックログをどれだけ早く収益に転換できるかである。

2.営業利益率38.6%

営業利益率は38.6%と、過去の水準をやや下回ると想定しています。オラクルは43.5%(1年)、44.5%(5年)を達成しているため、予測はすでに若干のプレッシャーを反映しています。

支出の増加にもかかわらず利益率は改善している。営業利益率は2023年の27.4%からLTMでは32.2%に上昇し、早期の営業レバレッジを示している。

クラウドミックスは利益率の重要なドライバーである。利益率の高いデータベースとアプリケーションサービスは、インフラサービスとともに成長を続けている。

しかし、短期的な圧力は残っている。AIインフラへの設備投資が大幅に増加したため、フリーキャッシュフローはLTMで△247億円に減少。

3.出口PER倍率:19.6倍

このモデルでは、最近の平均を下回る19.6倍のPERを採用している。オラクルは29.7倍(1年)、21.2倍(5年)で取引されており、この前提は保守的である。

現在のバリュエーションはこの水準に一致している。オラクルは直近のデータに基づき、NTM PERで約19.6倍、LTM PERで約26.4倍で取引されている。

ストリート・ターゲットは現在価格より高い水準にある。平均ターゲットは現在の147.09ドルに対し246.46ドルで、期待される収益成長を反映している。

バリュエーションは実行次第。投資家は、旺盛なAI需要と、インフラ拡張に伴う設備投資および負債水準の上昇とのバランスを取っている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのORCL株のさまざまなシナリオは、クラウドの成長、マージンの拡大、評価倍率に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:AI需要は引き続き堅調だが、利益率の拡大は限定的 → 年間31.6%のリターン

- ミッドケース:オラクルがAIのバックログをより多く収益と利益に転換 → 年間42.2%のリターン

- ハイケース:クラウドの成長が非常に堅調に推移し、営業レバレッジがさらに改善 → 年間52.6%のリターン

低いケースでも、オラクルのモデルは依然として高い収益成長率を維持し、バリュエーション・マルチプルの変化よりも早く収益が拡大するため、強力なリターンを示しています。また、3つのケースすべてでPERがマイナスに変化することを想定しているため、オラクルは強力な成果を生み出すために複数の拡大を必要としないことも示しています。そのため、センチメントだけよりも、バックログの転換、クラウドインフラの展開、利益率の拡大などの実行が重要になる。

オラクルの次のカタリストは、投資家がどの道を重視するかに役立つはずだ。同社は4月9日に0.50ドルの配当を支払い、6月8日に2026年第4四半期決算を発表する予定だ。投資家は、クラウドインフラの成長、残りの履行義務、設備投資、AI関連の顧客需要に関する最新情報に注目するだろう。

アナリストが現在のORCL株についてどう考えているかを見る(TIKRで無料) >>)

オラクルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、同じ機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使用しているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

ORCLを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるか下降傾向にあるかがわかります。

あなたはORCLを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

Oracle Corporationを分析するの株価をTIKRで分析する

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家に続くことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!