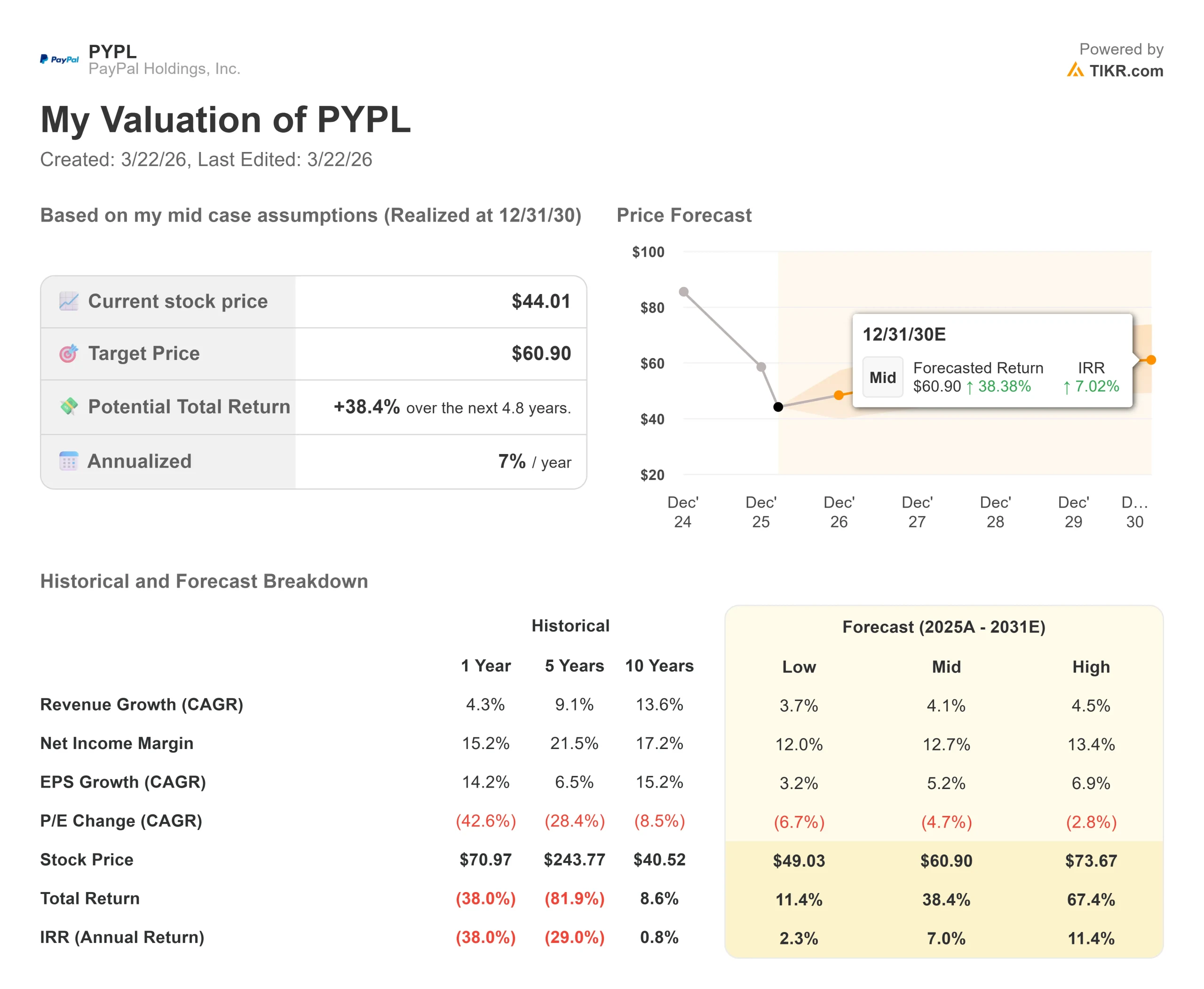

PayPalの主要統計

- 現在価格:44ドル

- 目標株価:61ドル

- ストリートターゲット:50ドル

- トータルリターンの可能性+38.4%

- 年率IRR:7

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

ペイパル・ホールディングス (PYPL)は、レガシー・チェックアウト事業の減速を食い止めるため、運営経費を構造的に修正した。

2026年3月10日に開催されたWolfe FinTech Forumで、ジェイミー・ミラーCFOは、同社の総OpExの60%以上が現在、製品、マーケティング、技術に直接充てられていることを確認した。

この資本は、第4四半期に主要ブランドのチェックアウト件数の伸びがわずか1%に鈍化した後に必要となったエコシステムのオーバーホールに資金を提供している。

ミラー氏は、この減速を「K字型経済」の結果であると明確に診断している。米国とドイツにおけるペイパルの中核的な中低所得の消費者層は、裁量的な小売支出を不釣り合いに抑制しており、さらに暗号とゲームにおける前年同期比のコンプが厳しくなっている。

これに対抗するため、PayPalは周辺資産を大幅に収益化し、"PayPal Open "と呼ばれる統一マーチャント・アーキテクチャに橋渡ししている。

現在、年間1億以上のアクティブアカウントを誇るVenmoは、主要な成長エンジンである。

大学との提携を通じて開始された共同ブランドのVenmoデビットカードは、2024年9月以降、800万人以上の消費者を獲得している。

ミラー氏によると、これらのデビットカード利用者は、測定可能な「ハロー効果」を生み出している。つまり、消費者がVenmoデビットカードを取得すると、その後、PayPalでのオンライン取引全体が20%から30%増加し、デビットカードが単なる独立した製品ではなく、より広範なPayPalエコシステム利用のゲートウェイとして機能していることを証明している。

ミラー氏は、これらのデビット・トランザクションは、コア・ブランドのチェックアウト・ボタンと同等かそれ以上に収益性が高く、ペイパルがマージンを薄めることなく収益を多様化できることを証明していることを明らかにした。

同時に、ペイパルの裏方的な決済処理サービスである非ブランド処理部門Braintreeは、ロスリーダーから利益率の高い成長企業へと転換した。

大手加盟店とのレガシー契約を再交渉し、利益率の高い付加価値サービス(VAS)を16種類にまで拡大することで、ブレーンツリーは、絶対的な収益性でピュアプレイの決済サービスプロバイダー(PSP)と事実上競合している。

新CEOに就任したエンリケ氏の下、ペイパルはその規模を活かして、「エージェント型商取引」のオーケストレーション層としても機能している。

ID認証と国境を越えたコンプライアンスを提供することで、ペイパルは自社のネットワークを、グローバルな加盟店とマイクロソフト、グーグル、パープレクシティ、オープンAIが運営する大規模言語モデル(LLM)との橋渡し役として位置づけている。

「2026年を見据えた場合、最大のポイントは集中力と実行力だと言えるでしょう」とミラーは新CEOの任務について述べた。

「われわれは多くのイノベーションを起こしている。私たちがやらなければならないのは、それを本当に捉え、落とし込み、優先順位をつけ、本当に実行することです」。

PayPal株価の過去と将来の予想値を見る(無料です!) >>>PayPal は現在割安か?

PayPalは現在割安か?

44.01ドルで取引されているPayPalの株式は、2026年2月中旬に記録された最大50.04%の厳しいドローダウンを反映している。

市場は同社の第4四半期の報告に否定的に反応し、2026年2月3日に-1.61%の収益反応を示した。

主な弱気材料は、取引マージンに対する構造的な逆風である。

2025年に6%の取引マージン・ドル成長を享受した後、ミラーは2026年の成長率はややマイナスから横ばい(顧客残高に対する利息を除く)になると明確に指針を示した。

この圧縮は、予想されるクレジット貢献の減少、金利の低下(成長の1~2ポイント剥落)、および計画されている4億ドルの事業投資によるものである。

経営陣は、この4億ドルのうち3分の2をブランド化されたチェックアウト体験の防衛に充て、残りの3分の1をエージェント型コマースとヴェンモのロイヤリティ・プログラムに充てるとしている。

しかし、バンガード・グループやブラックロックなどの機関投資家は、同社の資本還元フロアにポジションを固定している。

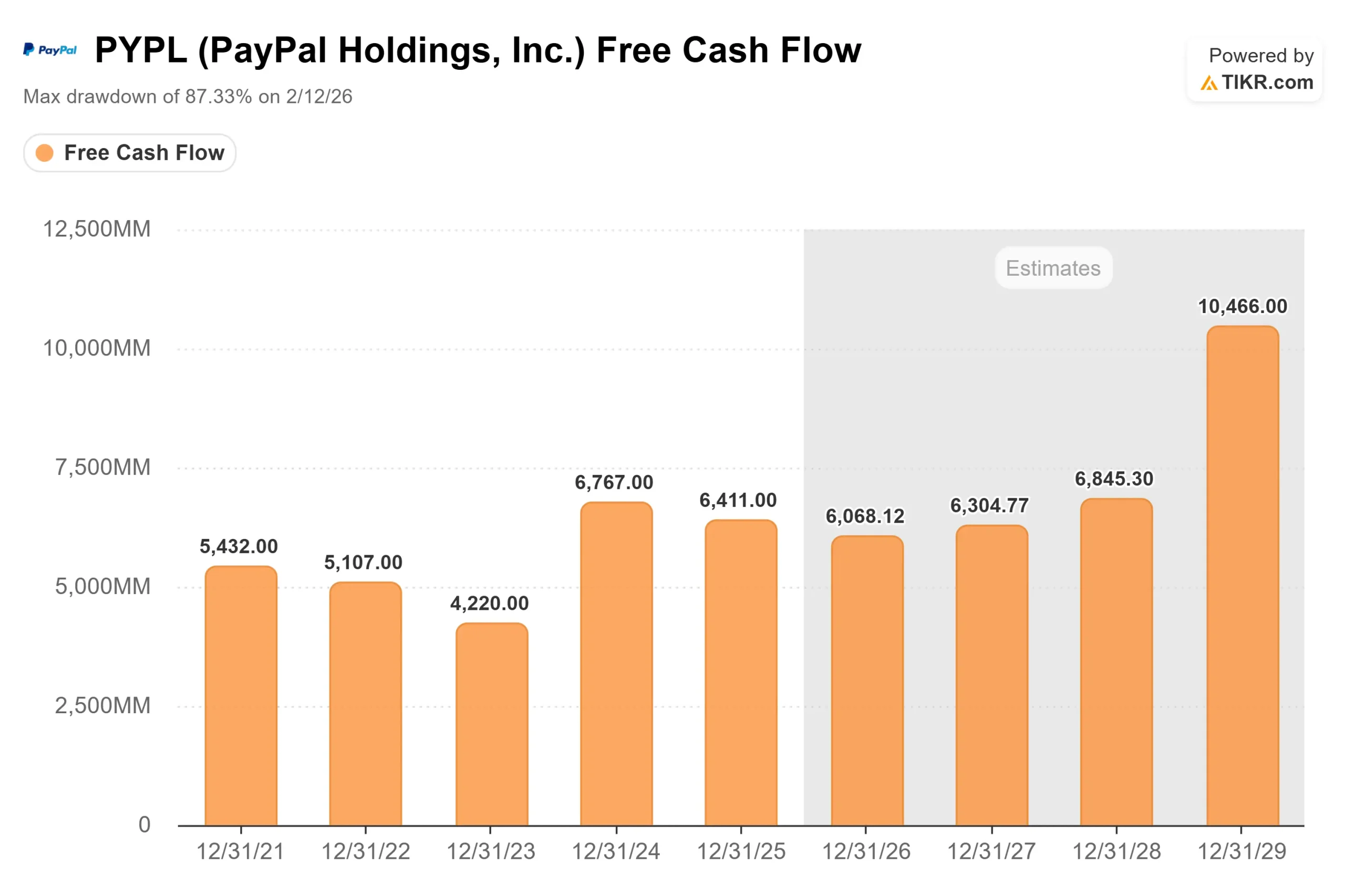

ペイパルは150億ドルの現金の山を維持し、経営陣は年間約60億ドルのフリーキャッシュフローを目標としている。

経営陣は、このフリーキャッシュフローの100%を2026年の60億ドルの自社株買戻しプログラムの資金に充て、非GAAP純利益の10%の配当性向を目標に新たに開始した四半期配当プログラムによって補完する。

TIKRアドバンスド・モデルの分析

TIKR Advanced Modelは、PayPalが積極的な自社株買いを実行しながら、4億ドルのマージンドラッグを吸収した場合の財務出力を計算します。

- 現在価格:44ドル

- 目標株価:61ドル

- トータルリターンの可能性+38.4%

- 年率IRR:7

PYPLの4年バリュエーション・モデルをご自身で構築してください(無料です)>>>。

懐疑的なストリートのコンセンサスとは異なり、ミッドケース・モデルでは目標株価を60.90ドルと予測している。このターゲットは、Buy Now, Pay Later(昨年400億ドルの取引高を創出)の上流投資とブレーンツリーの契約再構築が成功し、コア・エコシステムが安定することを前提としている。

評価に対する数学的制約は、同社の営業利益率の構造的リセットである。Braintreeは当然ながらレガシーブランドのチェックアウトボタンよりも低い絶対的マージンで運営されており、同社は処理シェアを維持するためにメガ・マーチャントと継続的に共同投資しなければならないため、全体的な収益性は過去のピークと比較して制約されたままである。しかし、弾力性のある60億ドルのフリーキャッシュフローをベースに、60億ドルの積極的な株式削減を加味することで、モデルからは年率7.0%のIRRが得られる。これは、同銘柄が現在公正に評価されており、安全性の高いファンダメンタルズ・フロアを有していることを示している。

結論PayPalは、ブランド化されたチェックアウト・アーキテクチャーとAIオーケストレーション層の4億ドルの活性化に資金を提供するために、2026年のマージン成長を積極的に犠牲にしている。ウォール街の50.35ドルのターゲットは、K字型経済の中で本業の成長率が1%であることに対する正当な懸念を反映しているが、同社の自社株買いに向けた100%のフリーキャッシュフローの配分は、厳格なバリュエーションフロアを提供している。新たに開始されたロイヤルティプログラムと60%のOpEx再配分が2%を超えるボリューム成長を加速させることができなければ、コアフランチャイズが構造的に損なわれたままであることを示すことになり、60ドルターゲットの下方修正が必要となる。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

PayPalに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PayPalを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ペイパルをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!