ニューズ・コーポレーション株式の主要統計

- 過去1週間のパフォーマンス +1.5%

- 52週レンジ: $22.2 to $31.6

- 現在の株価: 24.3 ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ニューズ・コーポレーションのビジネス・ニュースおよびデータ・インテリジェンス部門であるダウ・ジョーンズは、26年度第2四半期に過去最高のEBITDA利益率29.5%を達成したが、ダウ・ジョーンズ単体の株価は24.26ドルと、52週高値の31.61ドルを大きく下回っている。

3月16日にニューヨークのナスダック・マーケット・サイトで開催された説明会で、アルマー・ラトゥールCEOは、5年以内にダウ・ジョーンズのセグメントEBITDAを年間10億ドルにするという正式な目標を設定した。

制裁リストやマネーロンダリング・データベースから企業や銀行を選別する部門であるリスク・コンプライアンス部門は、第2四半期に売上高を20%増の9,600万ドルに伸ばし、ダウ・ジョーンズのポートフォリオの中で最も急成長した。

ダウ・ジョーンズのアルマー・ラトゥールCEOは3月16日の投資家向け説明会で、「当社の顧客は、ハイパースケーラーから...金融機関、大企業、ヘッジファンド、新興企業まで幅広い」と述べ、「AIモデルのアウトプットは、インプットと同じくらい優れている」と述べた。

ニューズ・コーポレーションのダウ・ジョーンズのEBITDA目標10億ドル、年間5000万ドルに上るメタ・コンテンツとの同時契約、前年の4倍のペースで実行されている自社株買いプログラム、15億ドルのAnthropicの書籍海賊版の和解金の未解決分を総合すると、ムーディーズがすでにさらなる信用格上げの可能性を指摘している同社にとって、数年にわたる複合的なケースとなる。

ウォール街が銘柄を格上げする正確な瞬間を、市場の他の銘柄が格上げする前にご覧ください。

NWSA株に対するウォール街の見方

ダウ・ジョーンズのEBITDA目標10億ドル(25年度の5億8800万ドルから70%増)は、レガシーな印刷物へのエクスポージャーから、第2四半期に20%成長したリスク・コンプライアンスに支えられた複合的なB2Bデータとインテリジェンス・プラットフォームへと投資シナリオをシフトさせる。

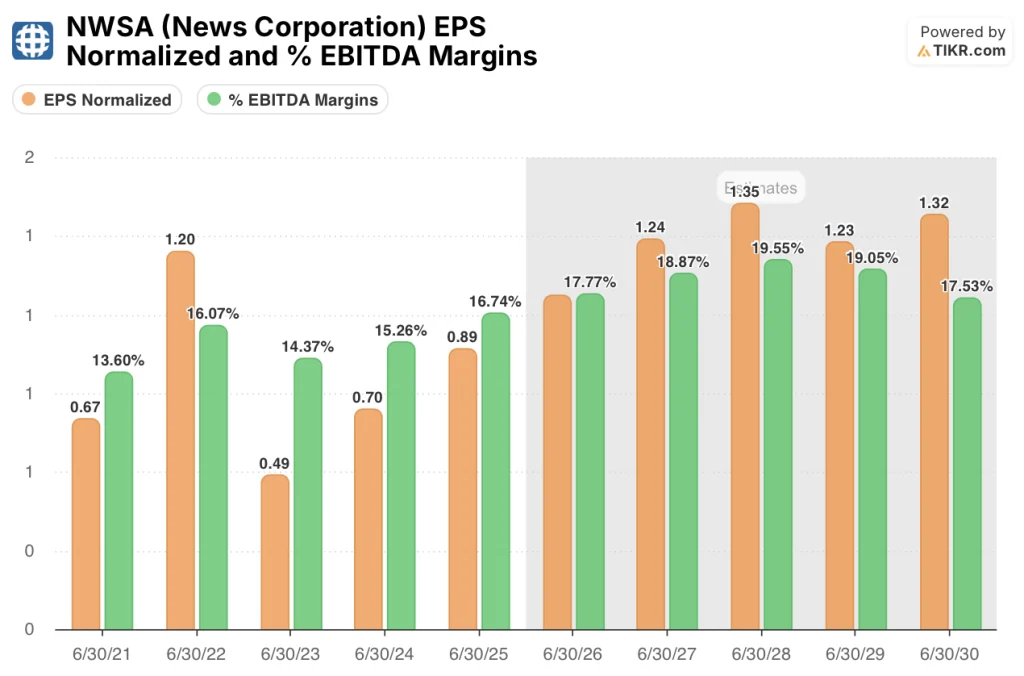

TIKRのモデルでは、連結EBITDAマージンが25年度の16.7%から28年度には19.6%に拡大すると予測しており、これはダウ・ジョーンズのコストを18年度以降毎年わずか4%上昇させたのと同じ営業レバレッジに支えられている一方、売上高は6.5%の複利成長を遂げている。

一方、NWSAの正規化EPSも25年度の0.89ドルから28年度には1.35ドル(年平均成長率8.2%)に成長すると予想されている。これは、年間最大5,000万ドルのMetaコンテンツ契約と係争中のAnthropic和解金により、利益率が高く、購読者獲得コストに対応することなく収益が大幅に増加するためである。

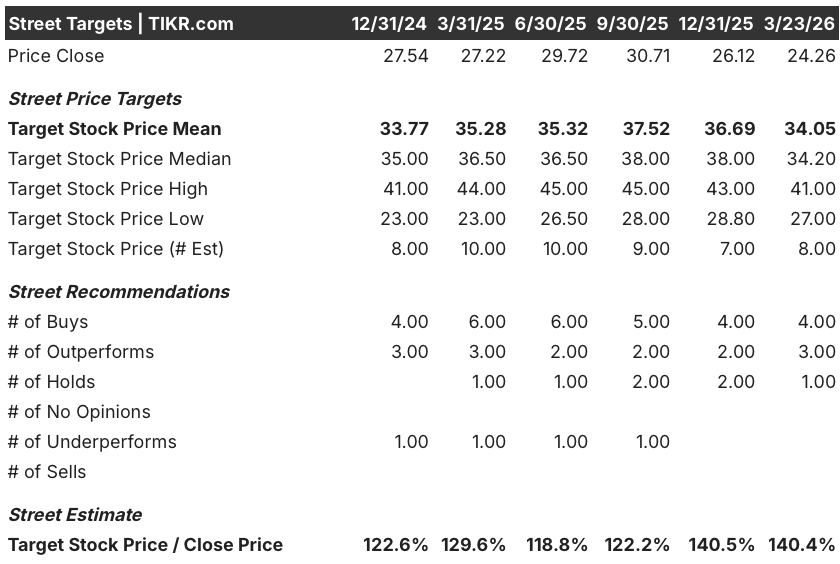

ダウ・ジョーンズB2Bの成長が加速し続けるというストリートの自信を反映し、8人のカバーアナリストのうち7人が建設的で、買い4人、アウトパフォーム3人、ホールド1人となっており、平均目標株価は現在の24.26ドルから40.4%アップの34.05ドルとなっている。

アナリストの目標株価レンジは、下限27ドルから上限41ドルまでとなっている。弱気のケースでは、住宅市場の停滞が引き続きRealtor.comの収益を圧迫するとしている一方、強気のケースでは、AIライセンス契約が大規模に成立し、リスクとコンプライアンスが2桁成長を維持するとしている。

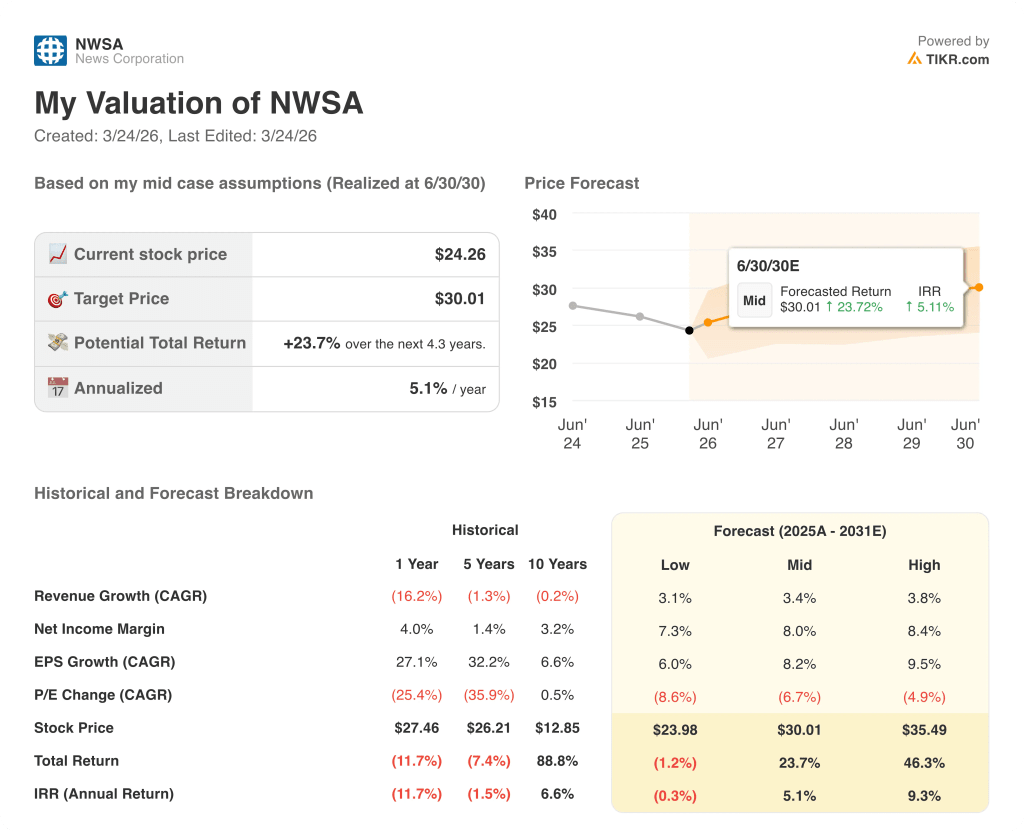

評価モデルは何を示しているか?

TIKRのミッドケース目標株価30.01ドルは、4.3年間のトータルリターンが23.7%、IRRが5.1%であることを意味し、FY30までの収益CAGRがわずか3.4%であることを想定している。

市場では、NWSAのEBITDAマージン16.7%が天井であるかのように評価されているが、モデルでは、B2Bミックスが上昇し、コンテンツ・ライセンシングが経常ラインになるにつれて、FY28までに19.6%に達するとしている。

FY25のFCFは5.7億ドルだが、FY27には8.4億ドルに成長すると予想される。これはダウ・ジョーンズの営業レバレッジとAI案件の流入によるもので、TIKR目標30.01ドルを直接正当化するものである。

ロバート・トムソンCEOは3月16日のダウ・ジョーンズの投資家向け説明会で、同社は「当社の貴重なコンテンツを不正に、違法にスクレイピングしようとするこうした企業の数が増えている」と述べ、IPの収益化が一過性のイベントではなく、構造的な収益ラインであることを示している。

TIKRモデルを崩す唯一の前提は、リスクとコンプライアンスの成長が2桁以下に減速することである。第2四半期で9,600万ドルであったこの成長鈍化は、FY30までにダウ・ジョーンズのEBITDAを10億ドルにする道筋を直接へこませる。

2026年5月頃に予想されるFY26の第3四半期決算は、メタ案件の収益とダウ・ジョーンズのB2Bの勢いが続いているかどうかを読み取る最初の材料となるだろう。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千銘柄の収益サプライズを、その瞬間に無料でキャッチしよう →無料

ニューズ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NWSA株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ニューズ・コーポレーションを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。