ユナイテッド航空の主要統計

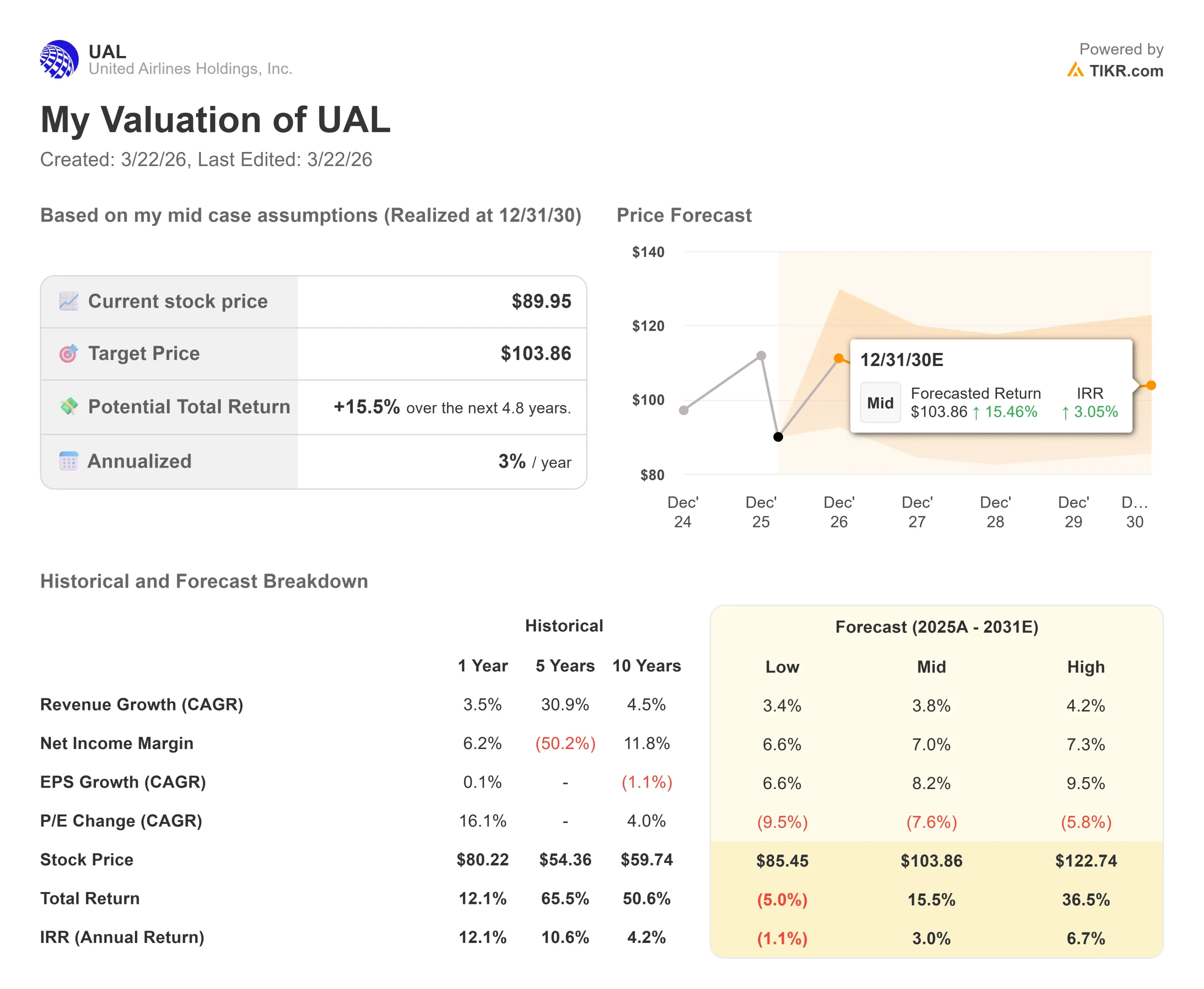

- 現在価格:90ドル

- 目標株価:$104

- ストリートターゲット:135ドル

- トータルリターンの可能性+15.5%

- 年率IRR:3

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

ユナイテッド航空 (UAL)は現在、消費者の価格弾力性の絶対的限界を試している。

2026年3月17日に開催されたJPモルガン・インダストリアル・カンファレンスで、スコット・カービー最高経営責任者(CEO)は、航空会社が直面している厳しい数学的現実を説明した。突然46億ドルも高騰した燃料費を完全に相殺するためには、ユナイテッド航空は、利用可能座席マイルあたりの売上高(Revenue per Available Seat Mile、1マイル飛ぶごとに1座席あたりの売上高がいくらになるかを示す標準的な航空会社の指標)を、今年いっぱいは8.5ポイント増やさなければならない。

経営陣は、"ブランド・ロイヤルティ "な顧客がこのコストを吸収してくれることに賭けている。

カービー氏によると、乗客がすでに支払った平均運賃は、前年同期を15%から20%上回っており、2026年の最初の10週間は、同社史上最大の予約週となった。

この価格決定力を維持するため、ユナイテッド航空は積極的に供給を制限している。

ユナイテッド航空は、5月と6月に1ポイント減便を積極的に行い、週半ばの出発便や夜間の赤目便など、利益率の低い便を明確にターゲットにしている。

この規律あるキャパシティ管理は、ライバル航空会社とは対照的だ。

カービー氏は、アメリカン航空がシカゴで1日117便の増便をわずか5週間のリードタイムで行おうとしたことを公然と批判した。このスケジュールは、運輸省が空港のキャパシティに上限を設けるよう介入するまでは、アメリカン航空に年間10億ドルの損失をもたらす勢いだったとカービー氏は述べた。

さらにユナイテッド航空は、運航の敏捷性とマイレージプラス・ロイヤリティ・プログラムを通じて積極的に利幅を守っている。マイレージプラス・ロイヤリティ・プログラムは、座席の予約の有無にかかわらず、マイルをJPモルガン・チェースに一括売却することで高収益を生み出している。

アンドリュー・ノセラ最高商務責任者(CCO)は、中東路線の運休に伴い、運休中のテルアビブおよびドバイ路線から、運賃が大幅に高くなる大型のプレミアム仕様機である777型ワイドボディ機7機をニューヨーク-ロサンゼルス路線などの大陸横断路線に迅速に再配分し、ユナイテッド航空は燃費効率の低い757型ナローボディ機を退役させ、最も収益性の高い国内路線でプレミアムシートの割合を増やすことができたと述べた。

同時に、最近のロイヤリティ提案の見直しにより、提携クレジットカードの獲得数は前年比で30%以上増加している。

「原油価格が高止まりして、現金が失われるようなフライトをするようなミスを犯すよりは、数ヶ月分の需要をテーブルの上に残して、さらに削減し、それを取り戻せるようなミスを犯す方がずっとましだ」とカービーは会議で述べた。

ユナイテッド航空の株価の過去および将来予測を見る(無料です!) >>)

ユナイテッド航空は現在割安か?

現在、株価は89.95ドルで取引されており、52週レンジは52.00ドルから119.21ドルである。

この楽観論は、着実な機関投資家の蓄積と並んで、2026年1月20日に+2.20%の収益反応によって強化された。

TIKRのデータによると、バークレイズ銀行PLCは最近、ポジションを350%以上増やし285万株、ゴールドマン・サックス・アセット・マネジメントは約260万株を保有している。

これらの機関は主に2つの構造的優位性を評価している。

ひとつは、差し迫った信用格付けのアップグレードである。

マイク・レスキネン最高財務責任者(CFO)は、ユナイテッド航空が最近20億ドルの無担保社債を発行したが、その価格は投資適格債とほぼ同水準であったと指摘した。

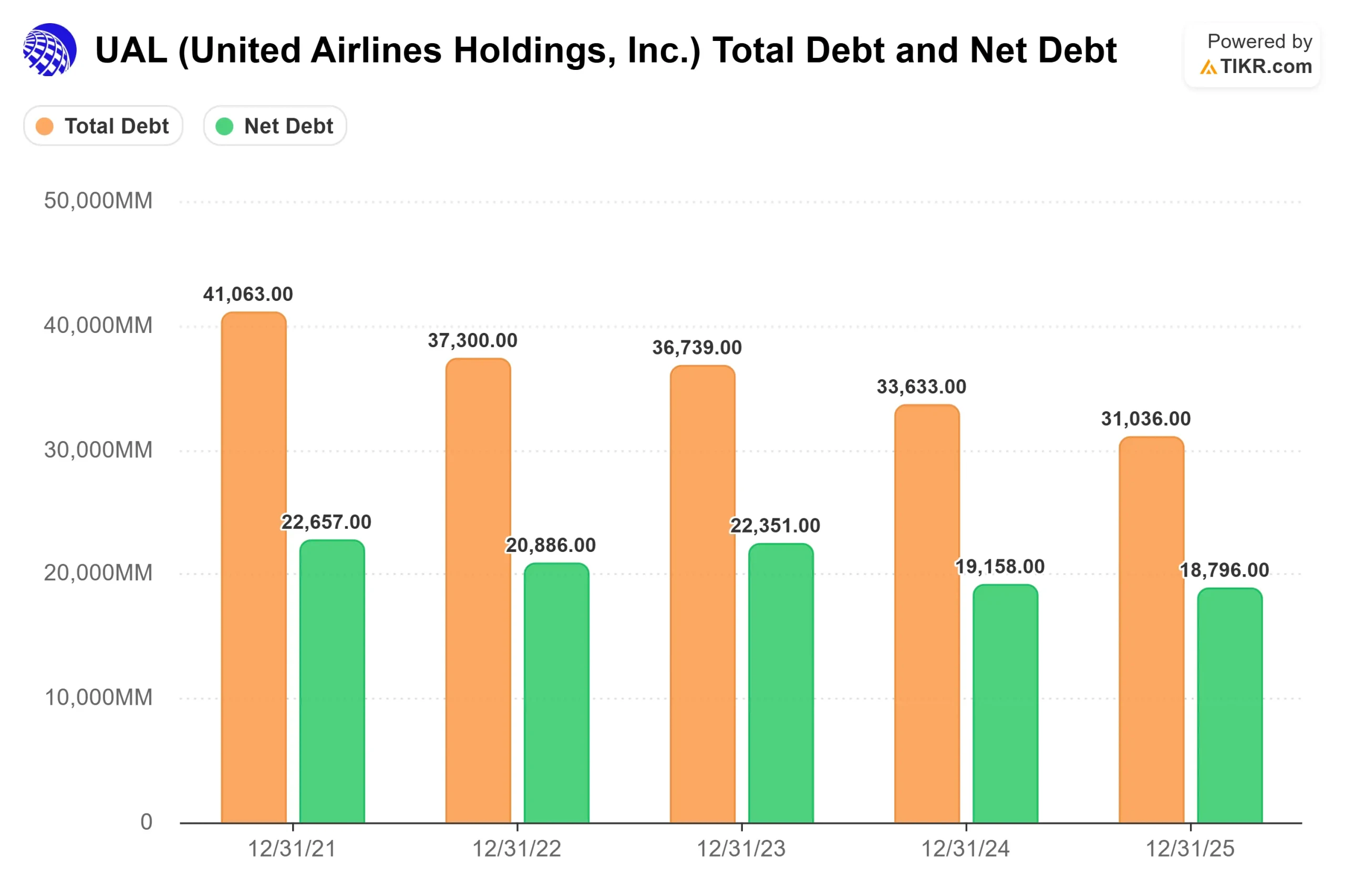

ユナイテッド航空は、ライバルのデルタ航空よりもリースしている機材が50%少ないため、資本コストを最適化するための戦略的なセール・リースバック取引を実行する柔軟な運用が可能であり、2026年後半から2027年前半までに正式な投資適格格付けへと押し上げることができる。

第二の構造的優位性は「ゲージ」、すなわち出発便1便あたりの平均座席数である。

ユナイテッド航空は現在、1便あたりの平均座席数が132席だが、ハブ空港では170〜180席をサポートできるとノセラ氏は指摘する。

空港使用料、ゲート、乗務員のコストは機体の大きさに関係なく出発便ごとに固定されているため、同じ路線で50席のリージョナルジェットを180席のナローボディと交換すれば、これらのコストがはるかに多くの乗客に分散され、新しい路線を1つも追加することなく1便あたりの利益を直接拡大することができる。

しかし、ユナイテッド航空にとっての明確な弱気材料は、マクロ経済的圧力にある。

カービー氏は、航空需要全体が非弾力的であると主張したが、15%から20%の持続的な運賃値上げは、より広い範囲の経済が冷え込めば、必然的にレジャー需要を抑制することになる。

46億ドルの燃料高騰を吸収する負担は、他の裁量的支出よりも旅行を優先する消費者の意思に全面的に依存している。

TIKR高度モデルの分析

TIKRアドバンスト・モデルは、ユナイテッド航空が燃料高騰環境下で複利的な成長を遂げる能力について、非常に保守的な見方を示している。

- 現在価格:90ドル

- 目標株価:104ドル

- 潜在的トータルリターン+15.5%

- 年率IRR:3

UALの4年バリュエーション・モデルをご自身で構築してください(無料です) >>>。

ストリート・コンセンサスとは異なり、ミッドケース・モデルは、2030年予測期間までの保守的な売上高年平均成長率3.8%によって、非常に控えめな目標株価103.86ドルを予測しています。これは、大規模な燃料ショックの通過が構造的に量の成長を制限しているという現実を反映している。

バリュエーションの数学的限界は純利益率であり、モデルの上限は7.0%である。ゲージ」の追い風とクレジットカード買収は強力なレバーだが、モデルには、燃料価格の上昇がベースラインの収益性を恒久的に損なわないという具体的な証明が必要だ。その結果、年率3.0%のIRRは、燃料価格が急速に過去の水準に戻るか、投資適格への格上げがPER倍率の大幅な拡大を誘発しない限り、株価が現在のキャッシュフローに基づいて公正に評価されており、上昇余地は限定的であることを示している。

結論ユナイテッド航空は、燃料費46億ドルの逆風からマージンを守るため、規律あるキャパシティと「ゲージ」戦略を実行している。ウォール街は目標株価を135ドルとし、差し迫った投資適格グレードへの格上げを積極的に織り込んでいるが、当社のファンダメンタルズ・モデリングでは、年率3.0%のリターン・プロファイルの方がはるかに制約があることを示唆している。ベーシック・エコノミー」セグメントの具体的な旅客数指標については、2026年第2四半期の決算発表に注目しよう。利回りの上昇に伴い旅客数が5%以上減少すれば、消費者の弾力性がついに限界に達したことを示すことになり、ベースライン目標103ドルの見直しが必要となる。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

ユナイテッド航空に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ユナイテッド航空を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ユナイテッド航空を追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!