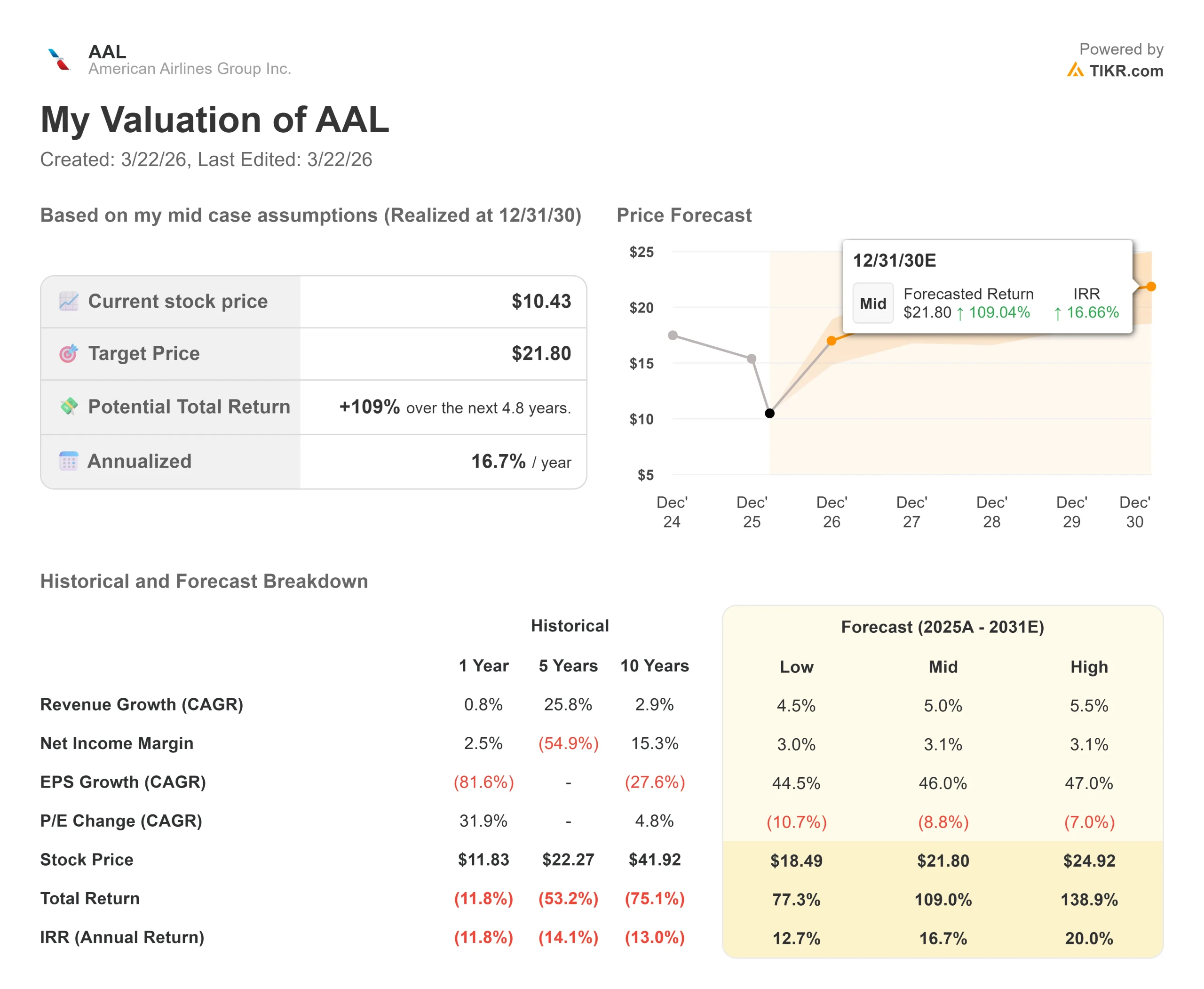

アメリカン航空グループの主な統計データ 株価情報

- 現在の株価:10ドル

- 目標株価:$22

- ストリート・ターゲット:$16

- トータルリターンの可能性+109%

- 年率IRR:16.7

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

アメリカン航空グループ (AAL)は、厳しいマクロ経済や天候に関連したショックに対して、経営面で大きな回復力を発揮している。

2026年3月17日に開催されたJPモルガン・インダストリアル・カンファレンスで、ロバート・イゾムCEOは、経営陣が第1四半期の収益成長率ガイダンスを10%以上に引き上げ、前年同期比で約13億ドルの増加を達成したと発表した。

重要なのは、冬の嵐「ファーン」による2億ドルのマイナス影響に加え、シャーロットのハブ空港を数日間閉鎖した冬の嵐「ジャンナ」によるさらなる混乱を吸収したにもかかわらず、この成長を達成していることである。

この収益の強さは、プレミアム・キャビンの需要が構造的に変化していることに支えられている。

ビジネスとプレミアムエコノミーの有償ロードファクターは現在、2019年の水準より10ポイント高い。

このミックスシフトを恒久的に捉えるため、アメリカン航空は10年後までにライフラットシートを50%拡大する。

ライフラットシートは、プレミアム・ビジネスクラスのキャビンに見られる完全リクライニングベッドで、エコノミーと比べて1席あたりおよそ3~4倍の収益を生み出し、国際線における最も重要なマージンドライバーとなっている。

ボーイング787-9型ワイドボディ機とエアバスA321XLR型機は、長距離大西洋横断路線専用に製造されたもので、従来は採算を取るためにはるかに大型で高価な機材が必要だった。

また、既存の777型機、A319型機、A320型機のキャビンを物理的に再構成することで、まったく新しい機材を購入することなく、より多くのプレミアムシートを追加する。

さらに、アメリカン航空のAAdvantageロイヤリティ・プログラムは、利幅を大幅に押し上げている。

会員が航空券を直接購入するのではなく、提携クレジットカードの利用で獲得したAAdvantageマイルを使用する場合、アメリカン航空は、割引運賃の競争を通じてではなく、銀行提携先から前もって集めた利益率の高い収入で座席を効果的に埋めることができる。

アメリカン航空は2026年1月1日、シティバンクと新たな単一の提携クレジットカード・プログラムを開始した。

今年最初の2ヶ月間、過去最高水準の共同ブランド獲得が行われ、航空会社はクレジットカード・ポートフォリオのみから2030年までに15億ドルの税引き前利益を増加させる予定である。

「ファンダメンタルズは正しい方向に向かっている」とイソムは会議で述べた。

「当社の歴史上、売上高上位10日のうち8日、売上高上位10週のうち8週がこの四半期でした。

アメリカン航空グループInc.の株価の過去予想と将来予想を見てみる(無料です!) >>

アメリカン航空グループInc.は現在割安か?

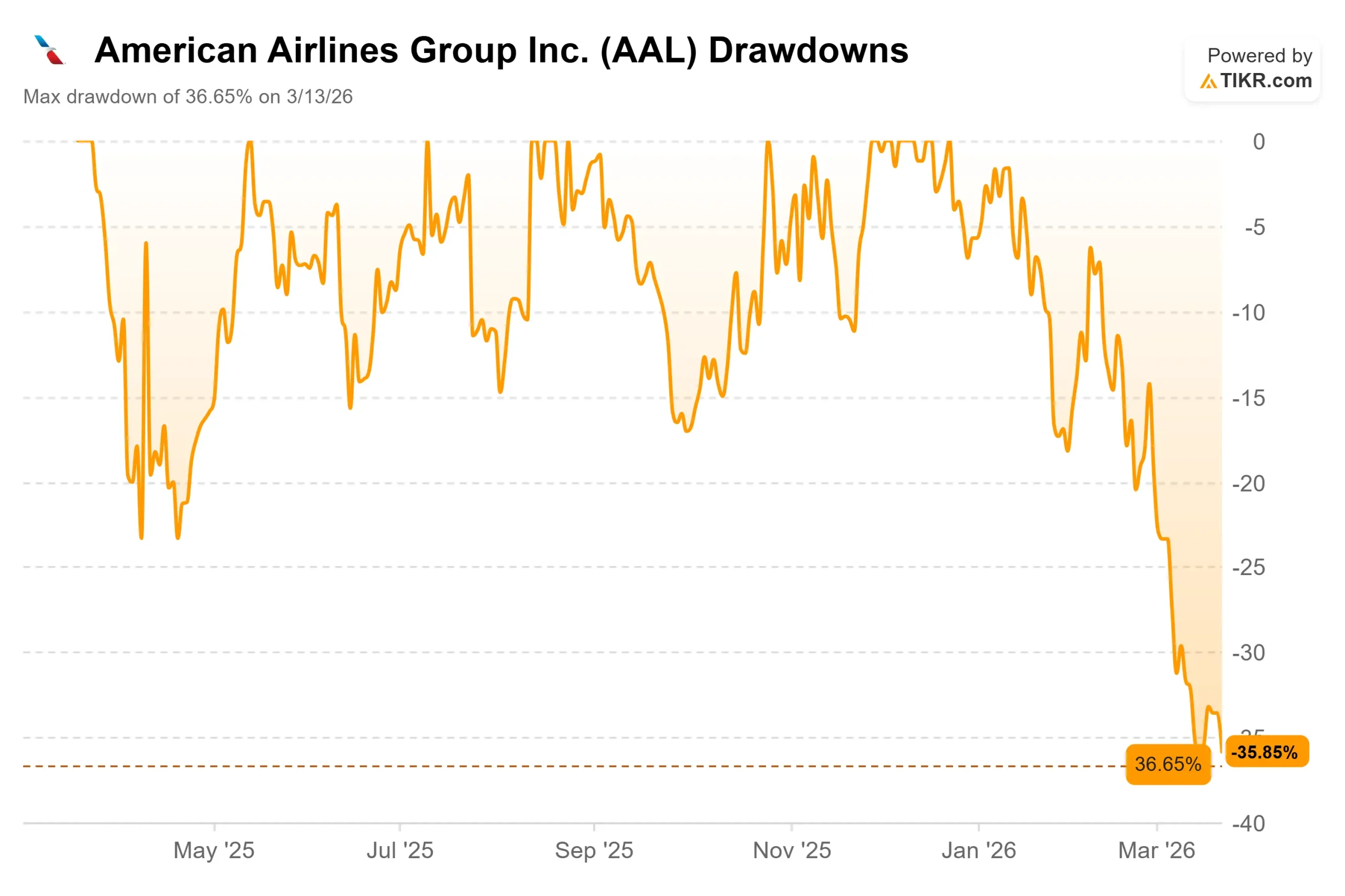

記録的な収益を上げているにもかかわらず、株式はわずか10.43ドルで取引されている。

これは、2026年3月中旬まで観測された最大36.65%のドローダウンを反映しており、2026年1月27日のわずか-0.81%の収益反応によって悪化している。

主なリスク、そして市場が現在懐疑的である核心的な理由は、原油のボラティリティである。

イソム氏は、アメリカン航空の前回の決算発表から7週間で燃料価格が急騰したと明言した。

エネルギー価格の高騰が続けば、営業利益率を直接圧迫し、夏の旅行シーズンを通して業界の価格決定力が試されることになる。

しかし、アメリカン航空は、デルタ航空やユナイテッド航空のようなライバル航空会社と比べ、明確な構造的優位性を持っているため、以前のサイクルよりもこのショックを吸収しやすい立場にある。

競合他社が沿岸部の国際ハブ空港に重点を置いているのに対し、アメリカン航空は米国10大都市圏に8つのハブ空港を展開している。

デボン・メイ最高財務責任者(CFO)は、このネットワークの収益性を明確に擁護し、すべてのハブ空港が現在、所有権取得後ベースで黒字であることを指摘した。

さらに、AALはハブ空港の優位性を積極的に擁護している。経営陣は最近、シカゴで競合他社の「無謀なスケジューリング」を抑制するために介入した運輸省と連邦航空局を称賛した。

財務面でもAALは、100億ドルを超える流動性と250億ドルの抵当権のない資産で第1四半期を終えることを5月に確認した。

バランスシートの純負債は2015年よりも少なくなり、経営陣は労働組合との契約を今後数年間固定することで「人件費の確実性」を確保しているため、航空会社は株式の希薄化や突然の賃金インフレに直面することなく、燃料高騰を乗り切ることができる。

TIKRアドバンスドモデル分析

TIKRアドバンスト・モデルは、AALの固定費ベースに対するプレミアム・キャビンと利益率の高いロイヤルティ収入へのシフトの影響を定量化している。

- 現在価格:$10

- 目標株価:22ドル

- トータルリターンの可能性+109%

- 年率IRR:16.7

AALの4年バリュエーション・モデルをご自身で構築してください(無料です) >>>。

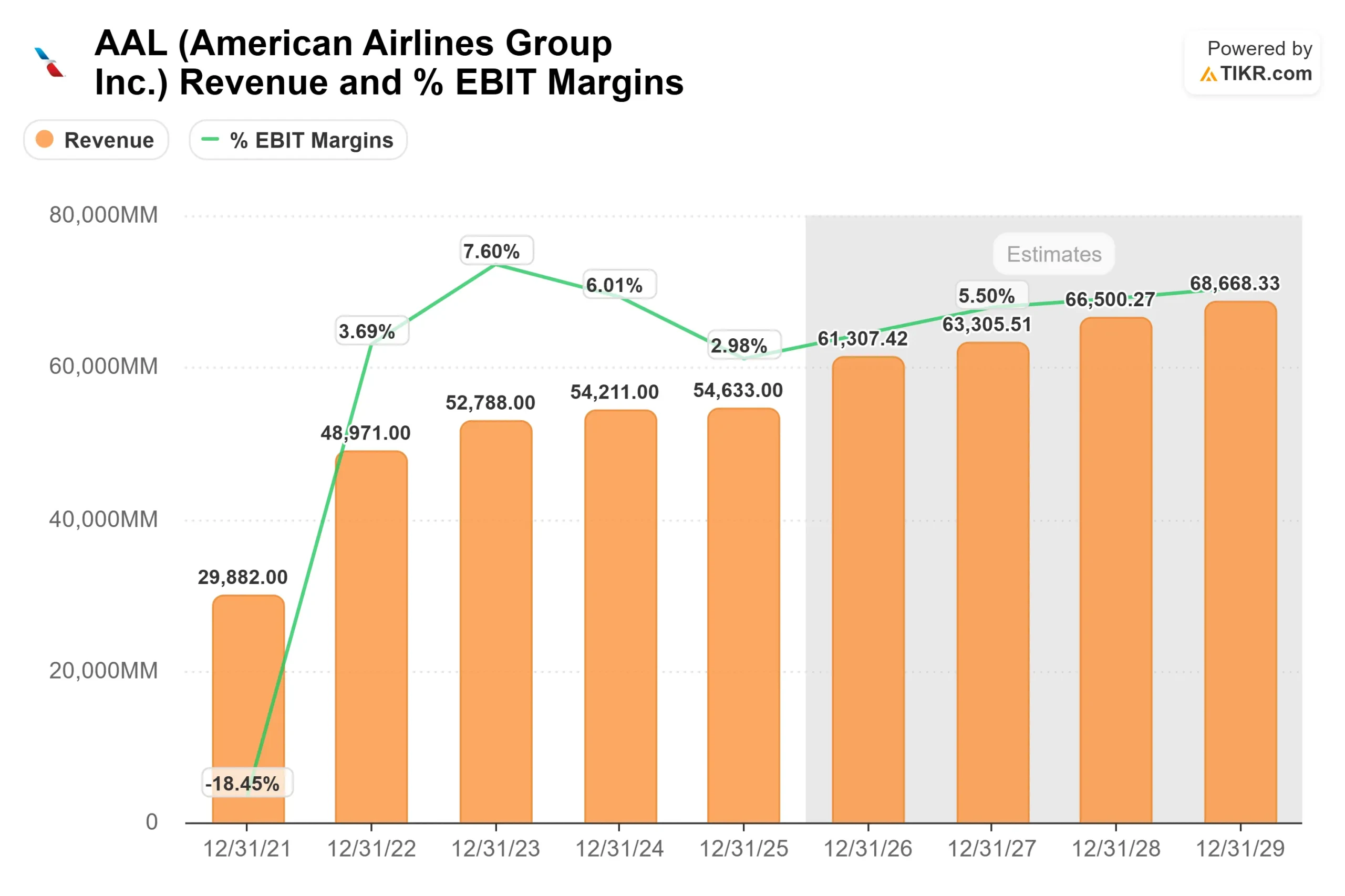

ミッドケース・モデルでは、2030年までの収益CAGRを5.0%と緩やかに予測し、21.80ドルの目標株価を設定しています。この予測は、不採算の市場シェアを積極的に追い求めるのではなく、既存の航空資産を活用し、国内ハブ・レバレッジを最大化するという経営陣の戦略に沿ったものである。

バリュエーションはマージンの拡大に対して非常に敏感である。モデルでは、予想期間終了時までに純利益率が3.1%に拡大すると予測している。純利益率3%は標準的な業界指標では厳しいが、固定費がかさむレガシー・キャリアとしては高収益の状態である。2023年以降に達成された10億ドルの運航コスト削減と、シティバンクのポートフォリオから得られる15億ドルの税引き前目標を組み合わせることで、アメリカン航空は一貫したフリーキャッシュフローを生み出すことができる。航空会社が現在の燃料変動をうまく乗り切れば、年率16.7%のIRRは魅力的なリスク・リターンの設定となる。

結論アメリカン航空は、記録的なプレミアム・キャビンの需要と新たに再構築されたクレジットカード契約により、4億ドルの燃油逆風と冬の嵐ファーンとジャンナによる天候関連の混乱を効果的に相殺している。燃料価格への不安から株式は急なディスカウントで取引されているが、ロックインされた労働契約と100億ドルの流動性バッファーは、必要なダウンサイド・プロテクションとなっている。国内線収入単価(TRASM)に関する具体的なデータについては、2026年第2四半期の決算説明会を注視しよう。経営陣が最近の燃料費上昇を、ロードファクターを犠牲にすることなく基本運賃に転嫁できると証明すれば、目標21.80ドルへの道筋は大いに見えてくる。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

アメリカン航空グループに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アメリカン航空グループ・インクを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して アメリカン航空グループInc.をあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!