ETN株式の主要統計

- 今週のパフォーマンス3%

- 52週レンジ: $232 to $408

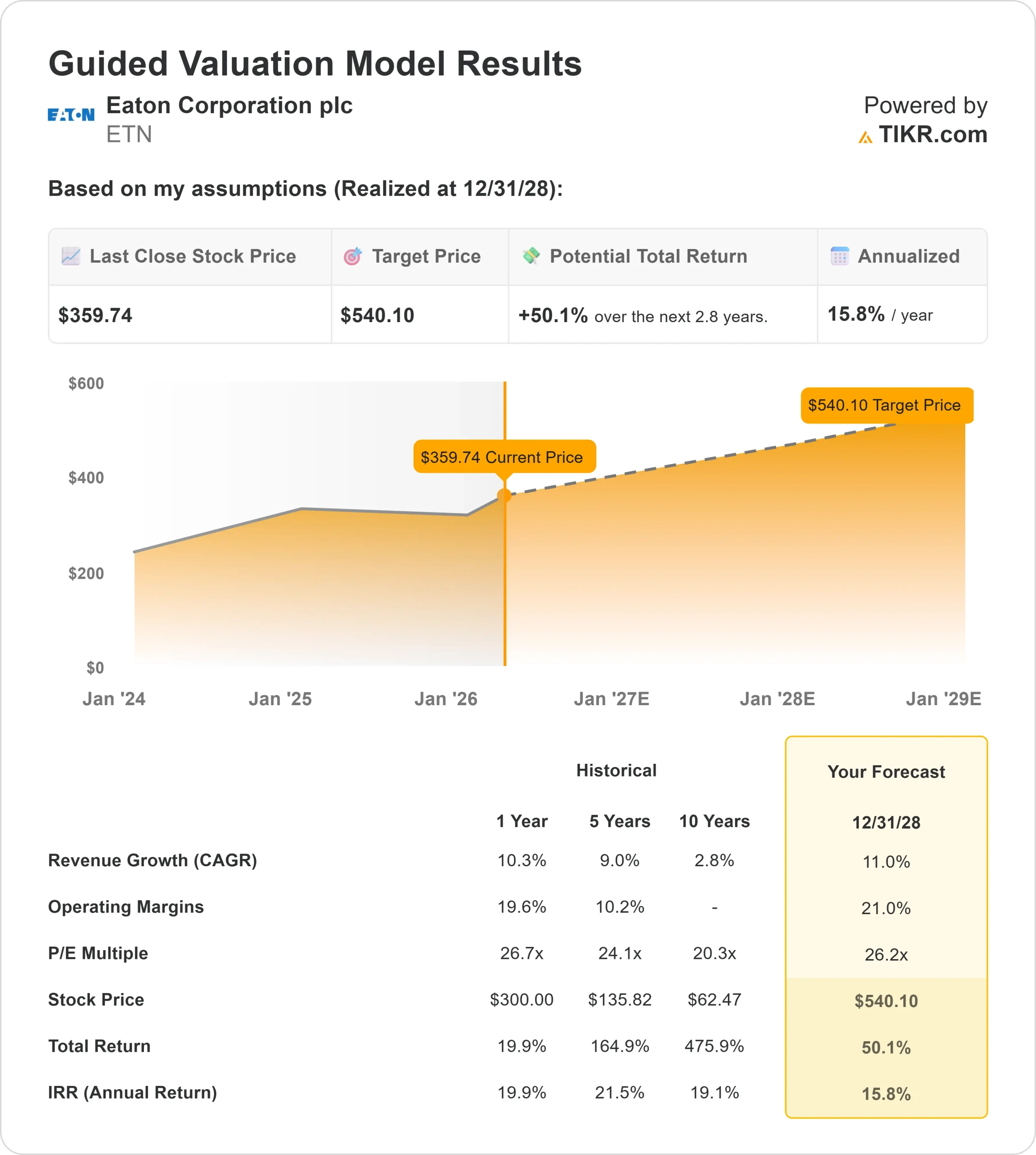

- 評価モデル目標株価:$540

- インプライド・アップサイド: 50%

TIKRでイートン・コーポレーションのようなお気に入りの銘柄を分析する(無料です) >>

何が起きたか?

イートン・コーポレーション投資家が引き続き、AIによる電力需要の急増から恩恵を受ける企業に注目しており、電化とデータセンター・インフラが市場の強力なテーマの1つとして浮上しているため だ。

イートンはデータセンターの配電や電力管理を支援する電気システムやコンポーネントを提供しており、AIのワークロードが電力消費を大幅に増加させ、長期的なインフラ支出を促進する中、重要な受益者となっている。

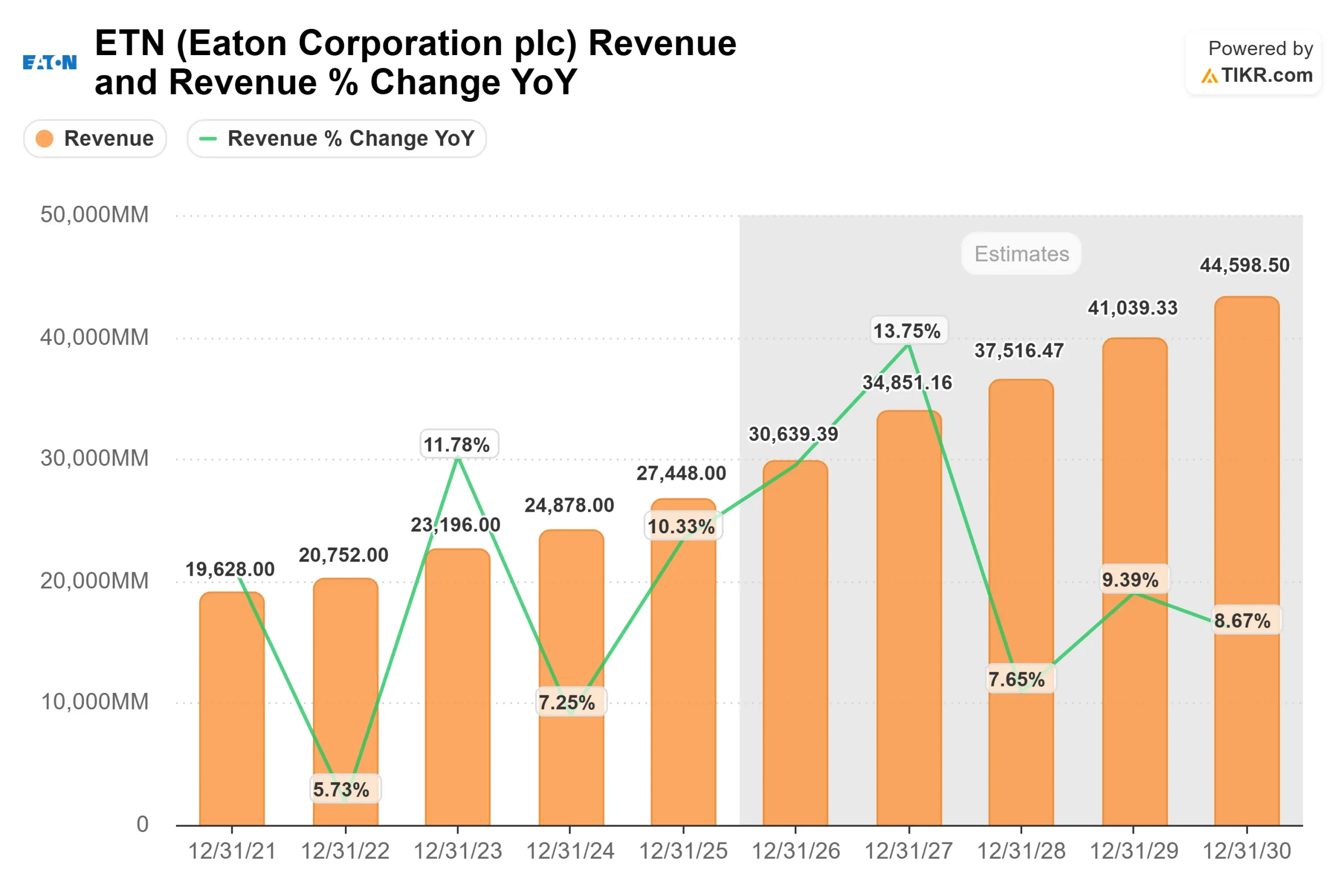

最近の発表では、イートンの電力アーキテクチャーをAI工場設計に統合するためのエヌビディアとの提携など、その位置づけが強化された。世界のデータセンター設備投資額は最大7兆ドルに上ると予想される市場であり、同社はまた、2025年の売上高274億ドルと、データセンター需要に対応する生産能力拡大のための製造投資約15億ドルを報告した。

イートンはまた、今後18ヶ月間で約1,400台のiQ-Cruiseシステムを供給する受注を獲得した。一方、グローバル倫理・コンプライアンス担当上級副社長のジョー・ロジャース氏は、同社がエシスフィアのリストに15回目のランクインを果たしたことは、「従業員が倫理について発言することを支援する企業文化」を反映していると述べた。

この傾向は、シュナイダーエレクトリック、ABB、バーティブのような、電気機器やデータセンター・インフラに対する需要の高まりから利益を得ている同業他社も後押ししている。

産業用電化のテーマで以前取り上げたように、機関投資家の動きとしては、アベンチュラ・プライベート・ウェルスとランサム・アドバイザリーが新規ポジションを持ち、フェイエズ・サロフィム&Coが3.4%増の125万6,000株超となったが、ネビル・ロディ&ショーはポジションを37.8%減らし、アージェント・キャピタルが3.2%減らした。

インサイダーのパウロ・ルイス・ステルナットは、1株あたり約390ドルで10,707株を約420万ドルで売却し、オプション活動は、1株あたり1.10ドル(5.8%増)への増配と並行して、一般的な水準より648%増の約40,955コールに急増した。

イートン・コーポレーションを即座に評価する(TIKRで無料) >>する

ETNは過小評価されているか?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):11

- 営業利益率:21

- 出口PER倍率:26倍

イートンの成長は、データセンター、公益事業、およびAIワークロードによる電力強度の上昇が電気インフラの必要性を拡大している産業市場における持続的な電化需要によって支えられている。

イートン・コーポレーションのアナリストによる成長予測と目標株価を見る(無料です)>>>。

マージンの拡大は、より高価値の電気システムとBrightlayerのようなソフトウェア対応ソリューションへのミックスシフトによって推進され、価格決定力を向上させ、経常収益を増加させる一方、より高い数量は固定費を効率的にスケールさせることを可能にする。

受注残は堅調で、データセンターや送電網の近代化といった大型プロジェクトは、従来の産業サイクルと比べてより予測可能な収益を支えている。

イートンはより強力な成長とマージンを持つより質の高い電気事業へのシフトを続けているため、評価倍率は同様の電化傾向の恩恵を受けている同業他社と比較して妥当であると思われる。

これらのインプットに基づき、モデルは目標価格を540ドルと見積もり、今後数年間で約50%のアップサイドを暗示し、電化需要、マージンの拡大、バックログの転換によって業績が牽引され、株価が過小評価されている ことを示している。

ETN株はここからどれくらいアップサイドするのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にイートン・コーポレーションの潜在的な株価、あるいはどのような株式がどの程度の価値を持つかを見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、迅速で信頼できる出発点が得られます。