フェア・アイザック株の主な統計データ

- 過去1週間のパフォーマンス: -0.32

- 52週レンジ: $969.32 to $2,217.6

- 現在の株価: 995ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

フェア・アイザックが独占するクレジットスコアリング(消費者の信用力を評価するために、米国のトップクラスの金融業者の90%が使用している)は、2026年度第1四半期に3億500万ドルのスコア収益を上げ、前年同期比29%増となったが、株価は年初来で31%下落し、995ドルで取引されている。

ウェルズ・ファーゴは3月18日、目標株価を2500ドルから2300ドルに引き下げたが、これは同業他社の倍率が低下したため。

第1四半期のスコア総収入の42%を占める住宅ローン組成の収入は、価格上昇と数量増加により前年同期比60%増となり、非GAAPベースの営業利益率は432ベーシス・ポイント拡大し54%となった。

3月20日、FICOは2034年満期6.25%のシニア・ノート10億ドルの募集を終了し、調達資金で2026年満期5.25%のノート4億ドルを償還し、リボルビング・クレジット借入を返済した。

スティーブ・ウェーバー最高財務責任者(CFO)は2026年第1四半期の決算説明会で、「ガイダンスを上回ることができると確信している」と述べ、その自信は、当四半期に3,800万ドルという記録的なソフトウェアACVの予約とプラットフォームARRの成長の加速に直接結びついた。

現在、リセラー市場の約70~80%を占める5つのリセラーが、FICOスコアへのレンダーのアクセスを合理化するFICOモーゲージ・ダイレクトライセンス・プログラムに署名しており、FICOスコア10T(有意に予測性の高い次世代モデル)は、2026年暦年前半のダイレクトライセンス提供を目指している。

FICOのフォワードケースは、3億300万ドルのプラットフォームARRが、150以上の顧客がユースケースを拡大する中、年率33%で成長していること、経営陣が第2四半期ガイダンスの引き上げを予告していること、第1四半期の1億6300万ドルの自社株買いが、2年ぶりの安値近辺で取引されている株価に対して継続的な資本還元を示唆していること、といった3つの収束するドライバーにかかっている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

FICO株に対するウォール街の見方

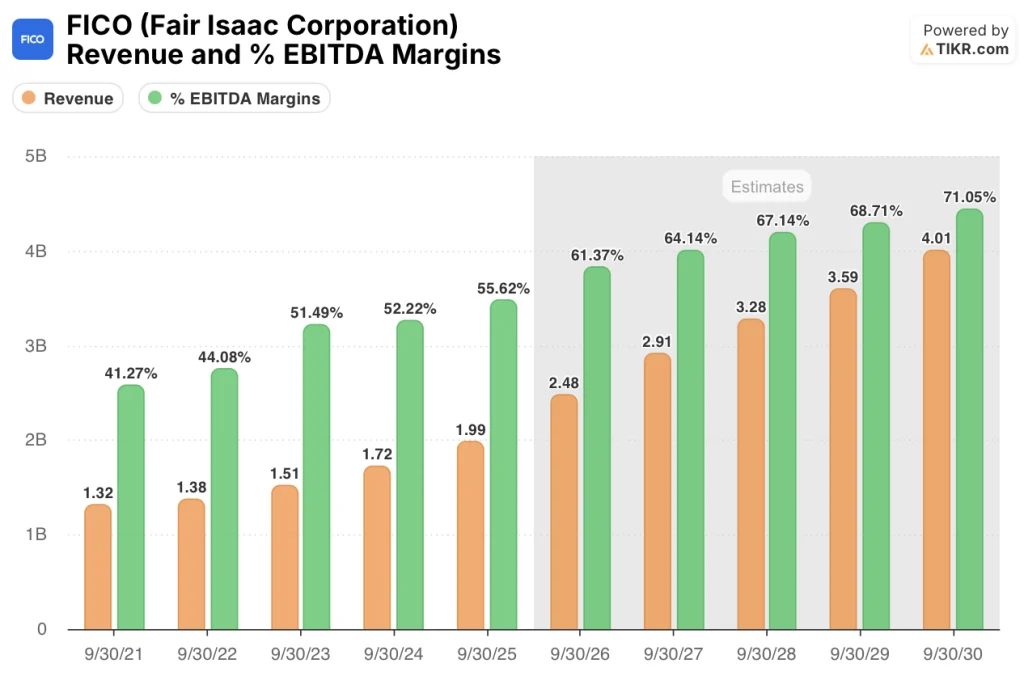

第1四半期のソフトウェアACVブッキング(年間契約額、契約済みだがまだ認識されていない前倒し収益)が3,800万ドルを記録したことは、TIKRモデルのFY2026E収益予測24億8,000万ドル(FY2025の19億9,000万ドルから24.6%増)を直接裏付けるものである。

マージンの拡大はすでに実績として現れている:第1四半期の非GAAPベースの営業利益率は前年同期比432ベーシス・ポイント増の54%に達し、TIKRモデルが想定する2026年度のEBITDA利益率61.4%を上回る。

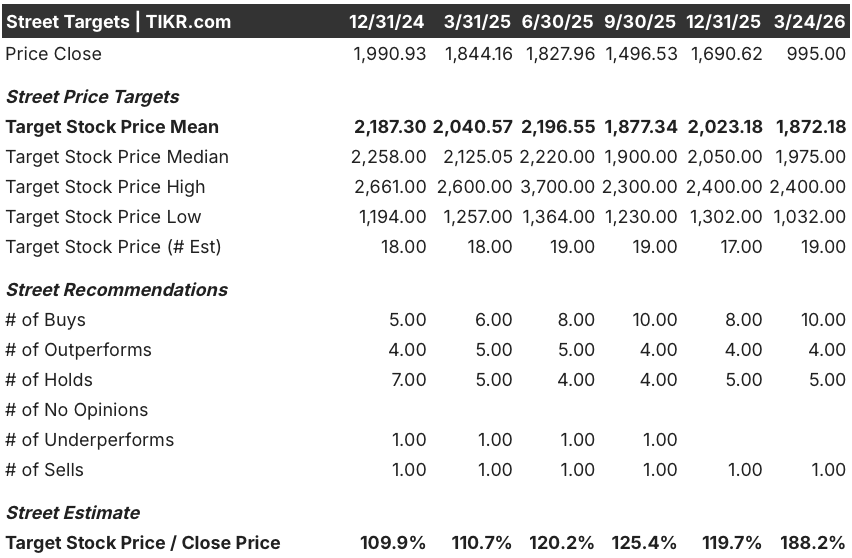

14人のアナリストがFICOを買いまたはアウトパフォームと評価し、ホールド5人、売り1人に対し、平均目標株価は1,872.18ドル(現在の終値995ドルから88.2%の上昇を意味する)、コンセンサスは2026年度の正規化EPS成長率を40.0%、フリーキャッシュフローを前年度比38.9%増の10.3億ドルと予想している。

低位は、AIの混乱によりScoreの価格決定力が低下するか、VantageScoreが住宅ローン市場で優位に立つシナリオを想定しており、高位は、FICO Score 10Tがコンフォーミング市場とノンコンフォーミング市場に導入され、オリジネーション件数と価格決定が同時に加速するシナリオを想定している。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年9月までにFICOを1,953.55ドルとし、96.3%のトータル・リターンと16.1%の年率IRRを意味します。これは、14.4%の収益CAGRと44.5%に拡大する純利益マージン、住宅ローン・ダイレクト・ライセンス・プログラムが再販業者市場の70-80%に達すること、150社以上の企業顧客がユースケースを追加することでプラットフォームのARRが複利的に増加することを前提としたものです。

市場は、2026年3月期の正規化EPS成長率40.0%の企業をバリュー・トラップとして扱っており、FICOの推定利益41.84ドルに対し995ドルという価格設定をしている。

住宅ローン市場の70-80%をカバーする5つの再販業者が、ダイレクトライセンスプログラムのもとで稼動中、または最終統合テスト中であり、TIKRモデルが想定する、2026年度まで20%以上の売上成長を維持するという前提を検証している。

スティーブ・ウェーバー最高財務責任者(CFO)の「四半期ごとにガイダンスを更新し続けるような状況にはなりたくない」という発言は、意図的な保守主義を示すものであり、根本的な悪化ではない。第2四半期決算説明会では、経営陣が自らガイダンスを引き上げることを予告し、2026年度のTIKRモデルの24.6%増収の前提を確認または否定する。

住宅ローン組成件数が大幅に減少した場合(金利上昇、クレジットカードのAPR上限設定による消費者信用活動の低下、マクロ要因によるレンダーの買い戻しなど)、第1四半期に住宅ローン組成件数の60%増を牽引したScoreの収益は急減速し、TIKRモデルの2026E年度の収益予測24.8億ドルには手が届かなくなる。

ガイダンスの引き上げについては、FY2026第2四半期決算説明会を注視しよう。経営陣は明確にそれを予告しており、具体的に追跡すべき数値は、B2Bスコアの収益が30%以上の成長を維持するかどうかである。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストによるアップグレード、業績上振れ、収益サプライズが発生した瞬間に、TIKRで無料でキャッチしましょう。

フェア・アイザック・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FICO株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

フェア・アイザック・コーポレーションをあなたのレーダー上の他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。