主な要点

- 急速な拡大:ダッチ・ブロスは2025年に154店舗を新規オープンし、売上は28%増の16億4000万ドルに。

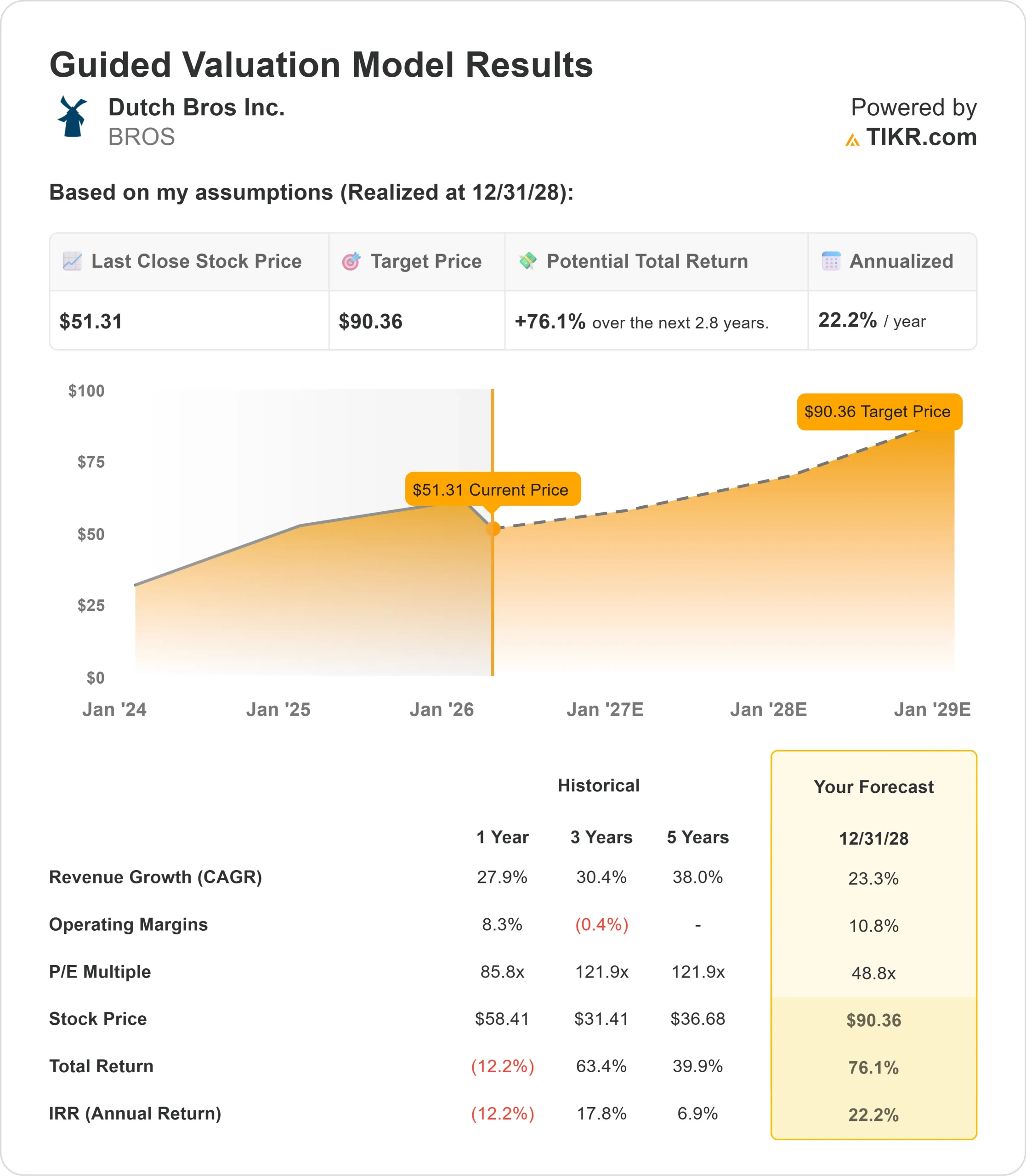

- 価格予測:現在の執行に基づくと、BROS株は2028年12月までに90ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価51ドルから76%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.8年間で約22%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ダッチ・ブロス(BROS)の2025年第4四半期決算は、システム全体の既存店売上高が7.7%増、直営店の既存店売上高が9.7%増となり、いずれも堅調な取引の伸びを主因とする異例の結果となった。

クリスティン・バロン最高経営責任者(CEO)は、2029年までに2,029店舗を達成する勢いを強調した。

- 同社のオーダー・アヘッド・プログラムは第4四半期には取引の14%に達し、ダッチ・リワード・ロイヤリティ・プログラムは現在1,500万人を超える会員数を誇り、システム取引の72%を占めている。

- 第4四半期の取引増加率は5.4%で、ダッチ・ブロスの顧客エンゲージメント・イニシアチブの強さを実証した。

- 同社は第4四半期だけで55店舗を新規オープンし、システム全体の店舗数は25州で1,136店舗となった。

- 平均売上高は210万ドル、営業利益率は28.9%と過去最高を記録した、

ダッチ・ブロスは拡張性の高いモデルを構築している。

コーヒーコストの高騰が当面の逆風となっているものの、同社は積極的な拡大を支える店舗レベルの高い経済性を維持している。

アナリストによるダッチ・ブロス株の成長予測と予想を見る(無料) >>> ダッチ・ブロス株の成長予測と予想を見る(無料

モデルによるダッチブロス株の分析

私たちは、ダッチ・ブロスが全国的なドライブスルーコーヒーの大企業へと変貌を遂げ、成長のための大きな余白を持つようになったと分析した。

同社は、複数の構造的優位性から利益を得ている。

- 同社の地域オペレーターモデルは、事業規模を拡大する準備が整った優秀な人材を数多く抱えている。

- ダッチ・ブラザーズは2025年末に、2022年末の約2倍となる約475名の地域オペレーター候補者を抱えている。

- 新しいフードプログラムは、さらなるアップサイドをもたらす。

- 1年前にフェニックスでわずか4店舗からスタートしたこのプログラムは、11州で300店舗以上に拡大した。

- 経営陣は、このフードプログラムの導入により、取引とチケットの両方が伸びることで、導入店舗では約4%のコンプが上がると見込んでいる。

年間収益成長率23.3%、営業利益率10.8%を予測し、2.8年以内に株価が90ドルに上昇すると予測。これは、株価収益倍率48.8倍を前提としている。

この倍率は、ダッチ・ブ ロスの過去のPER平均値85.8倍(1年)、121.9倍(3年)か ら大幅に低下している。

この低い倍率は、コーヒー・コストの高騰による短期的なマージン圧力と、より多くのビルド・トゥ・スーツ・リースへの移行を認めている。

真の価値は、店舗の拡大、ロイヤルティとオーダーアヘッドによる顧客頻度の増加、フードプラットフォームの成熟を通じた持続的成長の獲得にある。

同社が、はるかに大きな基盤に対して取引の成長を維持できるのは、そのブランド力と業務遂行能力の高さを示している。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、BROS 株に使用したものである:

1.収益成長率:23.3

ダッチ・ブロスの成長の中心は、積極的な店舗拡大と好調な既存店売上高だ。

同社は2025年に154店舗の新規出店を行い、2026年にはカロライナ州での20店舗のクラッチ・コーヒー・バーの転換を含め、少なくとも181店舗の出店を見込んでいる。これは16%のユニット成長率に相当する。

経営陣は2026年のシステム既存店売上高成長率を3~5%と予測している。

これは2025年の加速する取引の伸びとの厳しい比較を反映しているが、それでも健全な基本的な勢いを示している。

2025年に新たに7つの州に進出したことは、市場への参入と高密度化に成功したことを示している。

新規出店の生産性は、不動産選定の改善と的を絞ったマーケティング投資を反映して、引受目標額の180万ドルを上回る水準を維持している。

ロサンゼルスのダウンタウンで行われたウォークアップ形式のテストは、瞬く間にトップの業績を上げる店舗となり、従来のドライブスルーモデルを超えた都市展開の可能性を開いた。

2.営業利益率 10.8%

ダッチ・ブロスは急速に規模を拡大しながら調整後EBITDAマージンを拡大した。

2025年通年の調整後EBITDAは31%成長し、売上高の28%成長を上回った。

これは、このモデルに内在する営業レバレッジを示している。

2026年については、主にコーヒーコストの上昇(第1四半期は約200bpの上昇、通年では緩やかになる)と、ビルド・トゥ・スーツ・リースへの移行による稼働率の上昇により、EBITDAマージンが約60bpの圧力になると経営陣は予想している。

しかし、70bpの販管費レバレッジにより、ある程度の圧力は相殺される見込みである。

コーヒーのコストが正常化し、フードプログラムの規模が拡大するにつれて、利益率は長期的な貢献利益率目標である約30%に向けて拡大するはずである。

3.出口PER倍率:48.8倍

市場は、ダッチ・ブロスの成長プロフィールを反映したプレミアム倍率で評価している。ダッチ・ブロス が成熟し、より厳しい比較対象に直面するにつれ、48.8倍 に圧縮されると予想される。

コモディティ・コストや大手チェーンの競合商品投入による短期的な不確実性が倍率の重石となる。

しかし、ダッチブロスの差別化されたサービスモデル、エモーショナルなブランドとのつながり、優れたカスタマイズ能力は、大きな競争優位性を提供する。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料です!) >>

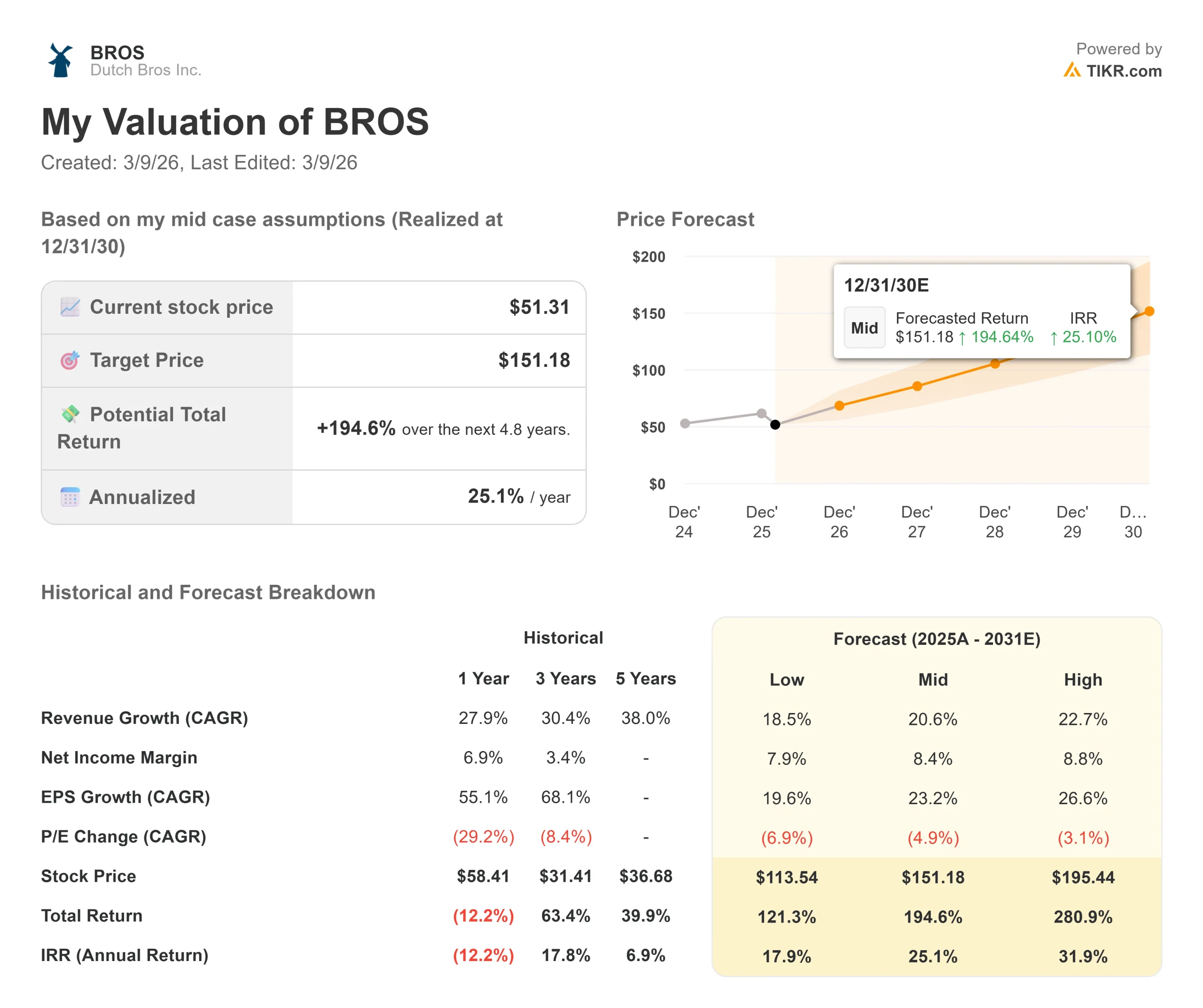

状況が良くなったり悪くなったりしたら?

ファストカジュアルのコンセプトは、競争と実行リスクに直面しています。2030年12月までの様々なシナリオの下で、ダッチブラザーズの株価がどのように推移する可能性があるのかをご紹介します:

- ローケース:売上高成長率が18.5%に鈍化し、純利益率が7.9%にとどまった場合でも、投資家は121%のトータルリターン(年率17.9%)を得る。

- 中位ケース:成長率20.6%、利益率8.4%の場合、トータルリターンは195%(年率25.1%)を見込む。

- ハイケース:ユニット拡大が加速し、ダッチ・ブロスが22.7%の収益成長と8.8%のマージンを達成した場合、リターンは合計281%(年率31.9%)に達する可能性がある。

アナリストがBROS株についてどう評価しているか、今すぐご覧ください (TIKRで無料) >>)

このレンジは、2,029店舗目標の実行、フードプログラムの成功的拡大、大手チェーンのコーヒーやエナジードリンクの新発売に対する効果的な競争、顧客の頻度とチケットの伸びを維持しながら商品コストの変動を乗り切る会社の能力を反映している。

ダッチ・ブラザーズの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!