主な要点

- AI の強み: オートデスクは10年近くにわたる独自の3D設計データを保有しており、競合他社がこれを複製することはほぼ不可能。

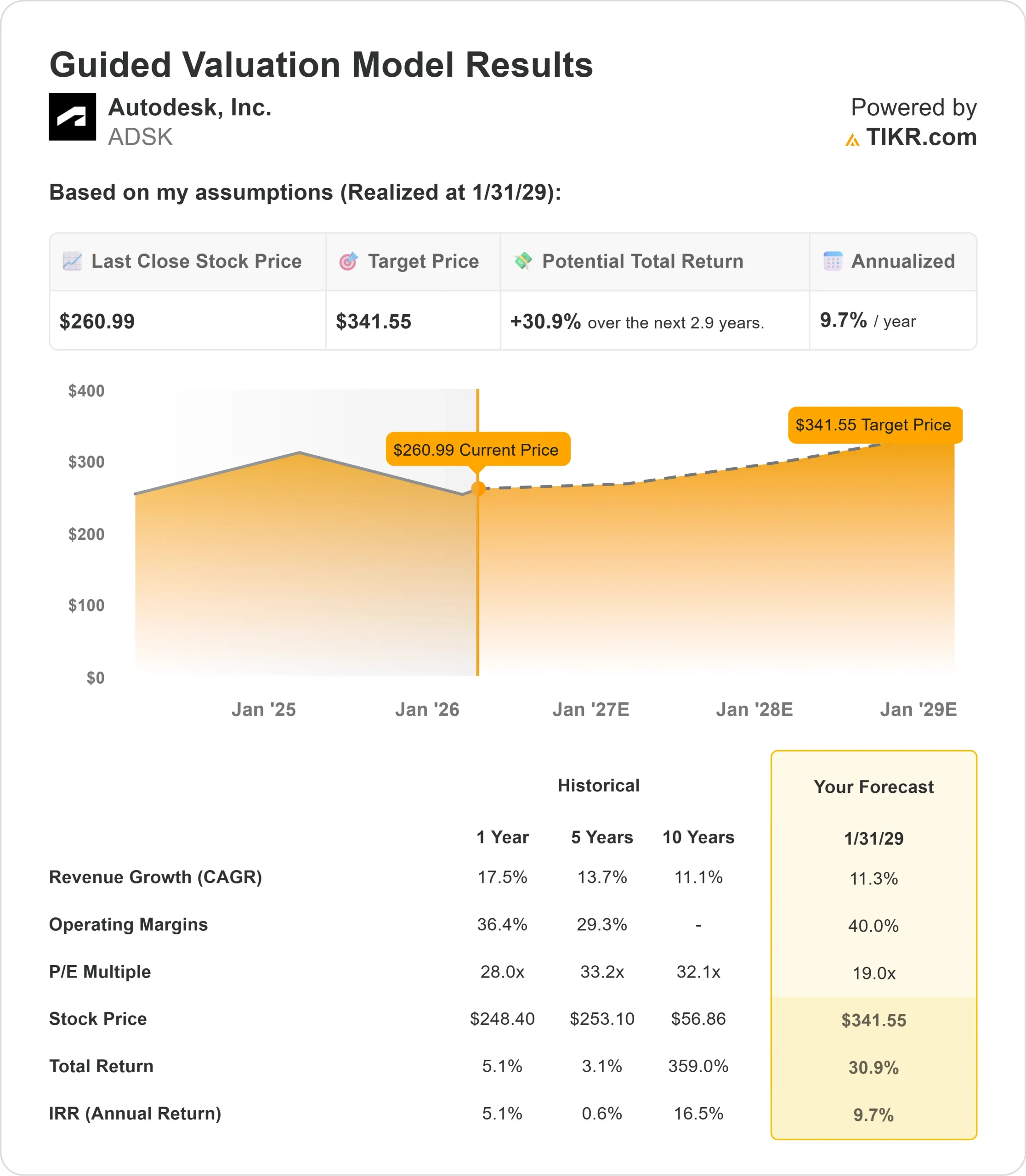

- 価格予測: 現在の執行に基づき、ADSK株は2029年1月までに341.55ドルに達する可能性がある。

- 潜在的利益: このターゲットは、現在の価格$260.99から30.9%のトータルリターンを意味する。

- 年間リターン: 投資家は、今後2.9年間でおよそ9.7%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

オートデスク(ADSK)は2026年度第4四半期を好調な業績で締めくくり、請求額、売上高、非GAAPベースの営業利益率、EPS、フリーキャッシュフローでガイダンスの上限を上回った。

フリー・キャッシュフローは当四半期だけで9億7,200万ドルに達した。

アンドリュー・アナグノスト最高経営責任者(CEO)は、データセンターとインフラ投資が商業用不動産の軟調さを補って余りあるもので、建設と新興市場の好調を指摘した。

製造業の売上高は23%増加し、「メーキャップ」部門の建設は当四半期中に実際に加速した。

2027年度については、

- 経営陣は、売上高81億~81億7,000万ドル、フリー・キャッシュフロー27億~27億ドルの見通しを示した。

- フリーキャッシュフローは27~28億ドル

- 非GAAPベースの営業利益率は38.5%から39%になると予想される。

アナリストによるADSK株の成長予測と予想を見る (無料) >>)

オートデスク株のモデルによる評価

オートデスクは、成熟しつつあるSaaSへの移行、成長するAIプラットフォーム、より価値の高い建設およびオペレーションワークフローへの拡大という、魅力的な交差点にいる。

同社は何年もかけて、独自の3D設計データ、クラウドインフラ、AI人材基盤を構築してきた。その基盤は複製が難しい。

アナグノストが決算説明会で述べたように、物理産業向けのエージェント型AIを構築するためのデータ、コンテキスト、専門知識を持っている企業はほとんどない。オートデスクにはそれがある。

年間収益成長率11.3%、営業利益率40%という予測を用いると、 2029年1月には株価は341.55ドルに達し、トータルリターンは30.9%(年率換算で9.7%)となる。

これは、ADSK の 1 年間の平均 NTM PER 28.0倍、5 年間の平均 PER 33.2倍を大幅に下回る 19倍の出口倍率を前提としている。

この保守性は、ADSKが現在進めている市場開拓の再構築による短期的な実行リスクを反映している。

当社の評価前提

企業のフェアバリューを即座に評価(TIKRを無料で利用可能)>>。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株式の期待リターンを計算することができます。

以下は、ADSK株で使用したものである:

1.収益成長率:11.3

オートデスクの収益は第4四半期に19%増加している。11.3%の予想は10年平均をわずかに上回り、継続的な勢いを反映している。

主な需要促進要因としては、データセンター建設(オーナーはオートデスクのフルスタックをより深く購入している)、インフラプロジェクトのバックログ、Fusionの採用を拡大する製造業の顧客などが挙げられる。

AutoConstrainのようなAIを搭載した機能は、現在、商用ユーザーの3分の2近くに受け入れられており、シート価値を高め、エクステンションのアタッチ率を押し上げています。

2.営業利益率 40%

ADSKの第4四半期の非GAAPベースのEBITマージンは38%であった。

この40%という前提は、経営陣の2027年度のガイダンスである38.5~39%と一致する緩やかな拡大を反映したものであり、また、構造改革による節約効果が浸透し、収益が拡大するにつれて、より高いマージンへの長期的な道筋を示すものです。

3.出口PER倍率:19倍

ADSK の現在の NTM PER は 21 倍で、1 年平均は 28.0倍、5 年平均は 33.2倍である。

19 倍の出口想定は、意図的に保守的なものである。

顧客と接する営業職の再編による短期的な混乱は、昨年のバックオフィスの削減よりも重大な変化であり、2027年の早い時期に新規契約数の伸びをめぐる不確実性を生み出している。

この混乱が緩和され、AIの収益化が目に見えるようになれば、倍率は拡大する余地があるはずだ。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

2031年1月までの長いホライズンを持つ上級モデルに基づく:

- ローケース:8.9%の収益成長と30.6%の純利益マージンにより、株価は~331.88ドルとなり、トータルリターンは27.2%(年率5%)となる。

- ミッドケース:9.9%の成長と32.7%の利益率で目標株価は416.16ドル。

- ハイケース:10.9%の成長と34.3%のマージンにより、株価は508.66ドルとなり、トータルリターンは94.9%(年率14.6%)となる。

アナリストがADSKの株価を今どう見ているか (TIKRで無料) >>> を見る

このレンジは、オートデスクが消費ベースの価格設定を通じてAIをいかに早く収益化するか、販売再編がいかにスムーズに着地するか、建設とインフラ需要が世界的に維持されるかどうかにかかっている。

低いケースでは、市場開拓の混乱が予想以上に長引き、AIの収益化が数字として現れるまでに時間がかかる。

高いケースでは、エージェント型 AI ワークフローが有意義な消費収益をもたらし、オートデスクは業務における足場を固め、プロジェクトとの関係を数カ月から数十年に延長する。

AutoDeskの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!