主な収穫

- Makoの勢い:設置台数は全世界で3,000台を突破し、米国の膝関節手術の3分の2がロボットで行われるようになった。

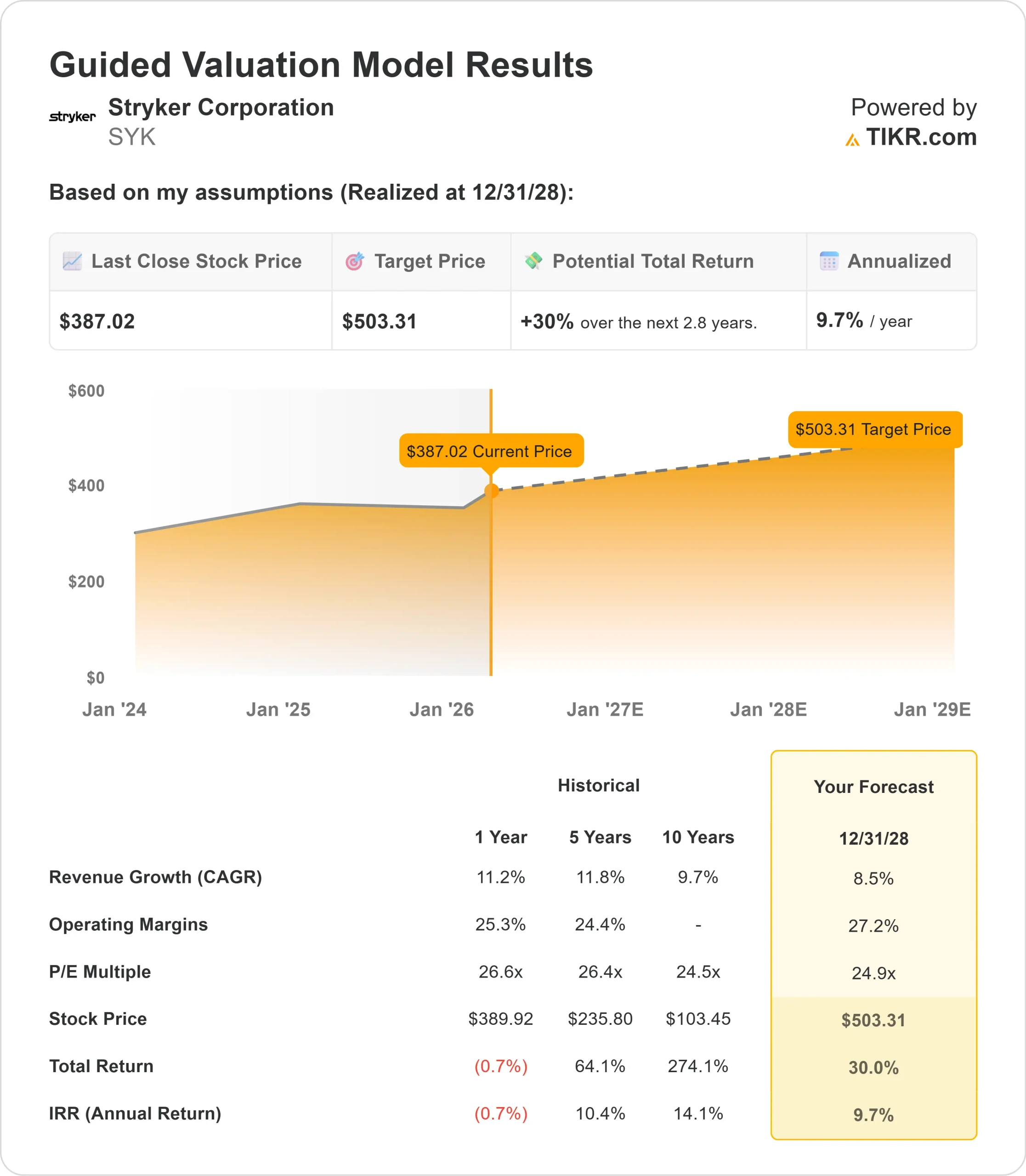

- 価格予測:SYKの株価は、2028年12月までに503ドルに達する可能性があります。

- 潜在的利益:この目標は、現在の価格387ドルから30%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.8年間でおよそ9.7%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ストライカー・コーポレーション(SYK)の第4四半期決算は、既存事業売上高が11%増と異例の伸びを示し、売上高が初めて250億ドルを突破し、4年連続で2桁成長を達成した目覚ましい1年を締めくくった。

同社は現在、2026年の既存事業売上高成長率ガイダンスを8%から9.5%とし、この勢いを維持する見通しだ。

ケビン・ロボ最高経営責任者(CEO)は、卓越した人材と企業文化、積極的なM&A、着実な製品投入、新規事業部門と営業部隊の分割による組織的な専門化など、同社の構造的な成長要因を強調した。

- 傑出した業績は、ストライカーのMakoロボット・プラットフォームであった。同社は第4四半期に記録的な導入台数を達成し、全世界の導入台数を3,000台以上に拡大した。

- 年末には、米国の膝関節手術の3分の2以上、股関節手術の3分の1以上がMakoで行われた。

- Mako 4への移行は大成功を収め、再置換術を含む新たな用途が外科医から高く評価された。

- 国際市場は、特に規制当局の承認が米国での発売に追いつくにつれて、さらに大きな成長の可能性を秘めている。

- StrykerのMedSurg事業も目覚ましい業績を上げた。インストルメンツは、電動工具と資本設備の需要に牽引され、米国で有機的に19.1%成長した。

- 内視鏡は米国で11.1%の伸びを示し、同社の1788ビデオ・プラットフォームは発売から数年経った現在も支持を集めている。

通年で4億ドルの関税の逆風に直面したにもかかわらず、ストライカーは調整後の営業利益率を2年連続で100ベーシスポイント拡大することができた。

これは、同社が長期にわたって築き上げてきた経営効率と収益力を示すものである。

アナリストによるSYK株の全成長予測と予想を見る(無料) >>> (英語のみ

ストライカー株のモデルによる分析

私たちは、ロボット工学で市場をリードするポジション、多様化した医療外科ポートフォリオ、一貫した利益拡大能力など、複数のレンズを通してストライカーを分析しました。

同社はいくつかの構造的な追い風を受けている。

- ロボット支援手術の普及は加速し続けており、普及率に天井は見えない。

- 経営陣は、他の手術手技とは異なり、ロボット手術はいずれ標準的な医療になると考えている。

- StrykerのMedSurg部門は、実績のあるプレイブックを通じて卓越した成長を実現している。

- 同社は圧倒的な市場シェアを維持し、継続的に製品をアップグレードし、戦略的な抱き合わせ買収を行い、営業部隊を分割して専門化を推進している。

- 最近の例としては、内視鏡検査部門に乳腺ケア専門チームを設置したり、CMFの営業部隊を口腔顎顔面部門と神経部門に分けたりしている。

バランスシートは引き続き強固で、2026年のM&Aにも対応できる。

ストライカーは買収のたびに、Voceraに続く医療IT分野やInariに続く末梢血管分野など、新たな成長の道を開いている。

年間売上高成長率8.5%、営業利益率27.2%という予測を用いると、当社のモデルは2.8年以内に株価が503ドルまで上昇すると予測する。これは、株価収益倍率24.9倍を前提としている。

これは、ストライカーの過去のPER平均値26.6倍(1年)、26.4倍(5年)から緩やかな圧縮を意味する。わずかな圧縮は、目先の関税圧力と、規模が拡大するにつれて二桁成長を維持することの本質的な難しさを認めている。

真の価値は、継続的な技術革新と戦略的M&Aを通じて利益率の高いMedSurgポートフォリオを拡大しながら、ロボット手術の長期的な構造需要を捕捉することにある。

当社の評価前提

企業の公正価値を即座に評価(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、SYK株で使用したものである:

1.収益成長率:8.5

ストライカーは、2024年の10.2%から2025年には10.3%の有機的成長を達成した。

経営陣は、2026年について8%から9.5%と予想し、ロボCEOは、比較は難しくなるが、好調な受注とMakoの勢いが自信につながると述べている。

Insignia股関節ステムやPangeaメッキシステムなどの主要製品が欧州で承認されれば、同社の国際市場は加速するだろう。

これらの製品はすでに米国で高い支持を得ているが、EUのMDR規制による遅れに直面している。

欧州が承認プロセスの合理化に取り組んでいることから、ストライカーは国際的な成長を改善するはずである。

2.営業利益率:27.2

この実績は、リーン生産、サプライチェーンの最適化、シェアードサービスの拡大などのオペレーショナル・エクセレンス・イニシアチブを反映している。

経営陣は、大幅な関税コストを吸収しながらも、2028年まで少なくとも150ベーシス・ポイントの追加マージン拡大を目標としている。

同社は2025年にこの能力を実証し、2億ドルの関税逆風にもかかわらず、有意義な利益率改善を推進した。

3.出口PER倍率:24.9倍

市場は現在、ストライカーを25.8倍の利益で評価している。私たちは、より大規模で高い成長率を維持するという当然の課題を反映し、予測期間中に24.9倍まで緩やかに圧縮することを想定しています。

ストライカーがロボット、医療外科、国際市場において持続的な業績を示し続ければ、同社はプレミアム倍率を獲得するはずです。

特化した営業部隊を擁する起業家的な事業モデルは、市場ダイナミクスを管理しながら成長機会を捉える機敏性を提供する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

事態が好転または悪化した場合はどうなるか?

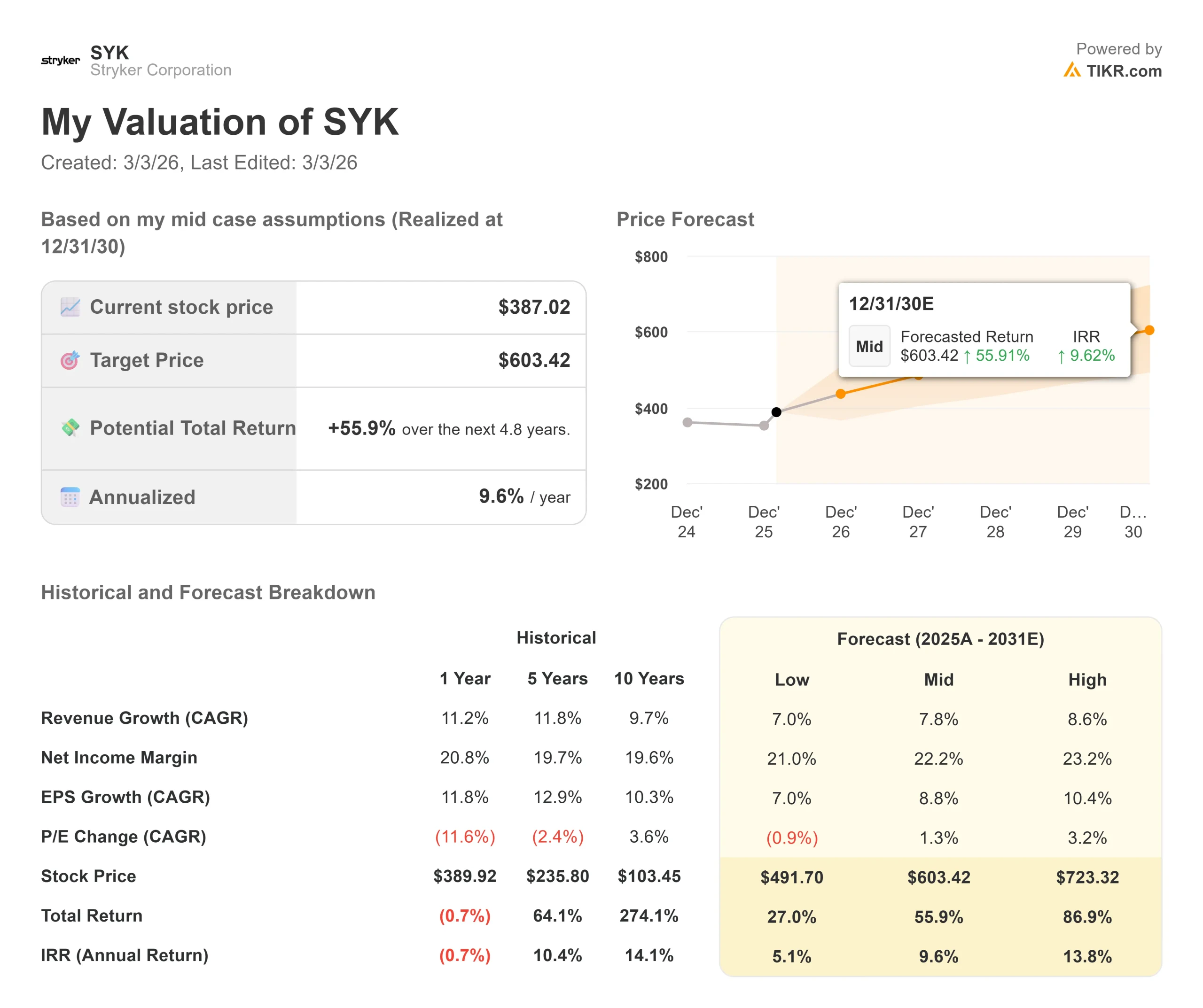

医療機器企業は、技術導入サイクルと設備投資の変動に直面しています。ここでは、2030年12月までの様々なシナリオの下で、ストライカー株がどのように推移する可能性があるかを示します:

- ローケース:収益の伸びが7%に鈍化し、純利益率が21%に縮小しても、投資家は27%のトータル・リターン(年率5.1%)を見込む。

- 中位ケース:成長率7.8%、利益率22.2%の場合、トータル・リターンは56%(年率9.6%)を見込む。

- ハイケース:ロボットの導入が予想を上回り、ストライカーが23.2%のマージンを維持しながら8.6%の収益成長を牽引した場合、リターンは合計87%(年率13.8%)に達する可能性があります。

アナリストが今のSYK株をどう見ているか(TIKRで無料)>>を見る

このレンジは、Makoの拡張の実行、国際的な立ち上げの成功、外部からのコスト圧力を吸収しながら卓越した事業運営を通じて利益率改善を推進する会社の能力を反映している。

Stryker の株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!