主な要点

- ウェルス・マネジメントの成長:2026年第1四半期の純新規資産は310億ドルに達し、年率換算で8%増。

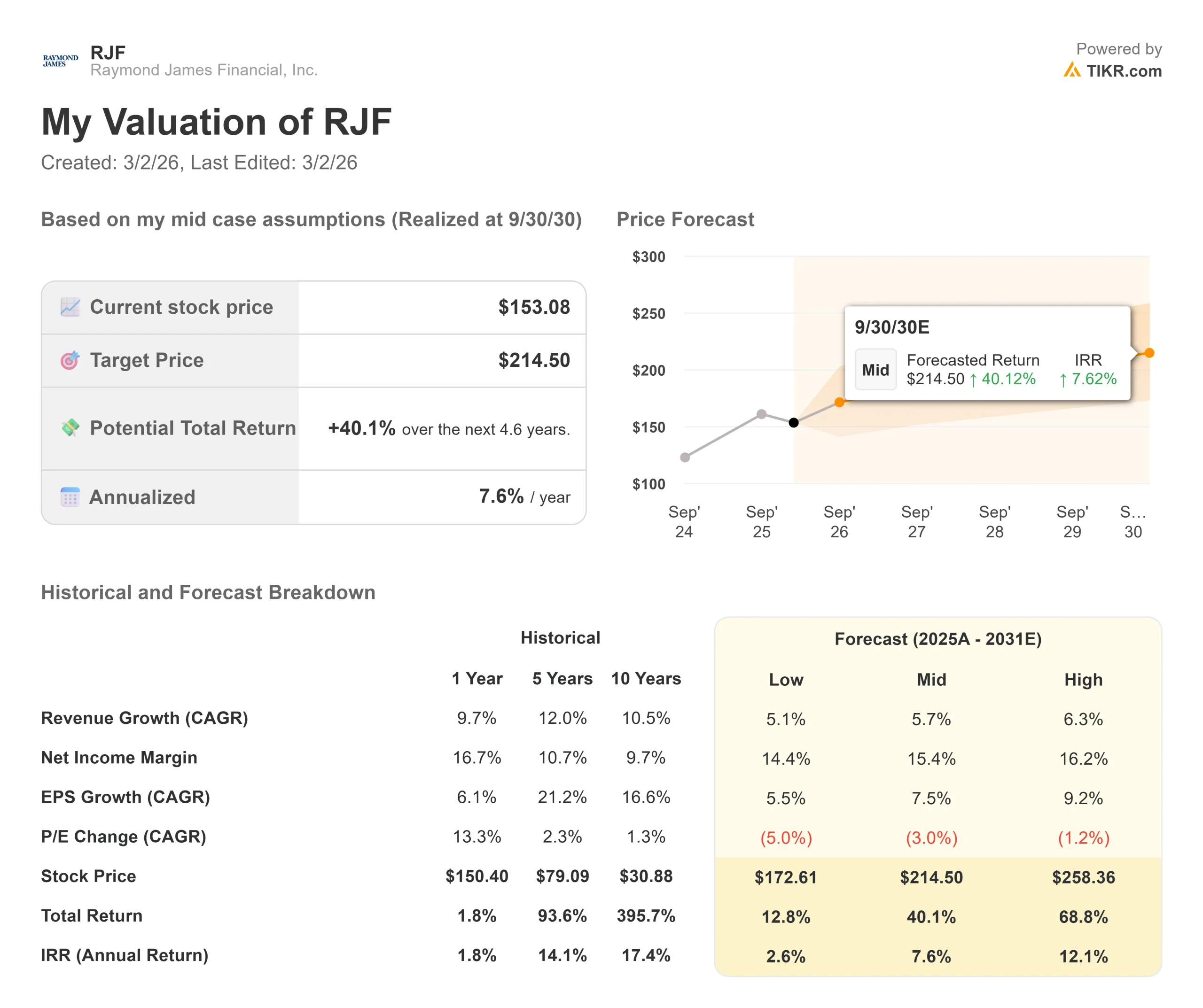

- 価格予測:RJFの株価は、2028年9月までに185ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の153ドルから21%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.6年間で約8%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

レイモンド・ジェームズ・ファイナンシャル(RJF)は、2026年度第1四半期に前年同期比6%増の37億ドルと、四半期ベースで過去最高の収益を計上した。調整後の1株当たり利益は2.86ドルで、金利低下と投資銀行業務の収益悪化という逆風にもかかわらず、調整後の税引き前利益率20%という目標を維持した。

ポール・シュクリ最高経営責任者(CEO)は、持続可能な成長を促進する顧客との深い関係、すなわち「パーソナル・パワー」に重点を置いていることを強調した。

このアプローチは引き続きファイナンシャル・アドバイザーの共感を呼び、採用の勢いと顧客資産の前年比15%増の1兆7,100億ドルという記録的な増加に反映された。

同社は過去12ヶ月間に4億6,000万ドルのトレーリング・プロダクションを持つアドバイザーを採用した。

ブッチ・オーログ最高財務責任者(CFO)は、利益の89%が配当と14億5,000万ドルの自社株買いを通じて株主に還元されたことを強調した。

モバイル・ウェルス・マネジメント・プラットフォームと、レイモンド・ジェームズ独自のオペレーション・エージェントであるRaiのようなAIツールは、アドバイザーの時間節約と顧客との関係強化に貢献している。

同社は今年、テクノロジーに11億ドル近くを投資し、中小企業が太刀打ちできない競争力のある堀を築いた。

アナリストによるRJF株の成長予測と予想を見る(無料) >> RJF株の成長予測と予想を見る(無料) >> RJF株の成長予測と予想を見る(無料) >> RJF株の成長予測と予想を見る(無料

レイモンド・ジェームズの株価モデルについて

レイモンド・ジェームズは、プライベート・クライアント・グループ、キャピタル・マーケッツ、アセット・マネジメント、バンキング・セグメントにまたがる多様な収益源を持つ、独立系大手ウェルス・マネジメント・プラットフォームへと変貌を遂げたと分析している。

同社は、ウェルス・マネジメントの構造的な追い風を受けている。

- アドバイザーの募集は引き続き好調で、四半期純新規資産は310億ドルと、当社史上2番目の四半期となった。

- この成長は、独立請負業者、従業員、RIAカストディ・チャネルにまたがる広範なものである。

- レイモンド・ジェームズのバンキング部門は更なる成長を遂げた。証券ベースの貸出残高は前年同期比28%増、第1四半期だけで10%増と急増しており、これは成長中のプライベート・クライアント事業との相乗効果を反映している。

- 経営陣は、金利低下により変動金利商品がより魅力的になるため、貸出残高は引き続き好調に伸びると予想している。

年間収益成長率7.8%、営業利益率20%という予測を用いて、当モデルでは株価が2.6年以内に185ドルまで上昇すると予測している。この場合、株価収益倍率は11.3倍となる。

この倍率は、レイモンド・ジェームスの過去平均PER14倍(1年)、12.9倍(5年)より縮小している。

この低い倍率は、金利引下げによる非報酬収益の減少や、投資銀行業務の手数料がタイミングに依存するという性質からくる短期的な逆風を考慮している。

真の価値は、優れたアドバイザーの維持と採用を通じてウェルス・マネジメントの長期的な成長を獲得すること、一方で手数料ベースの資産を拡大し、証券ベースの融資で強力なバランスシートを展開することにある。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、RJF株で使用したものである:

1.収益成長率:7.8

レイモンド・ジェームズの成長の中心は、質の高いウェルス・マネジメント・サービスに対する構造的需要である。

レイモンド・ジェームズは、記録的な顧客資産と継続的な新規資産の積み増しにより、前年同期比6%の増収を達成した。

経営陣は、アドバイザーの採用パイプラインが引き続き堅調であることから、この勢いは続くと予想している。

フィーベース資産は前年同期比19%増の1兆400億ドルで、好調な純資金流入は年率10%近くに達した。

最近発表されたクラーク・キャピタルの買収により、合計460億ドルの資産が追加され、同社のモデル・ポートフォリオとマネージド・アカウントの能力が強化された。

2.営業利益率:20

レイモンド・ジェームズは、金利低下と資本市場活動の軟化による収益の逆風にもかかわらず、第1四半期に目標の調整後税引前利益率20%を達成した。

この業績は、多様な収益源の安定性と規律ある経費管理を反映している。

経営陣は、主に継続的なテクノロジー投資を反映し、2026年度には報酬以外の費用が約8%増加すると予想している。

アドバイザーのリクルート活動では、量より質に重点を置いており、富裕層の顧客獲得がそれに比例したコスト増を伴わずに収益を押し上げるため、利益率の持続可能性を支えている。

3.出口PER倍率:11.3倍

市場はレイモンド・ジェームスを12.3倍の利益で評価している。予想期間中のPERは11.3倍と小幅に縮小し、過去の平均値13-14倍を下回ると思われる。

金利政策と投資銀行業務のタイミングによる目先の不透明感が倍率の重石となっている。

しかし、差別化された企業文化、先進的なテクノロジー・プラットフォーム、強固なバランスシートを有するレイモンド・ジェームズは、持続的な成長に向けて好位置にある。

レイモンド・ジェームズは、市場サイクルを超えて強靭な実行力を発揮し続けるため、株価は過去の標準的な水準に戻る倍率の拡大から恩恵を受けるはずである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

ウェルスマネジメント会社は、市場のボラティリティとアドバイザーの人材獲得競争に直面しています。レイモンド・ジェームズの株価が、2030年9月までの様々なシナリオの下でどのように推移するかをご紹介します:

- ローケース:収益の伸びが5.1%に鈍化し、純利益率が14.4%に縮小しても、投資家は12.8%のトータル・リターン(年率2.6%)を見込む。

- ミッドケース:成長率5.7%、利益率15.4%の場合、トータルリターンは40.1%(年率7.6%)を見込む。

- ハイケース:採用活動の加速により6.3%の増収を達成し、レイモンド・ジェームスが16.2%のマージンを維持した場合、リターンは合計68.8%(年率12.1%)に達する可能性がある。

アナリストがRJF株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、アドバイザーのリクルート、クラーク・キャピタルのような買収の統合の成功、バンキング部門が信用の質を維持しながら証券ベースの融資を成長させる能力を反映している。

低水準の場合、プライベート・エクイティ・ファームからの競争圧力が強まったり、持続的な低金利が銀行の収益性を圧迫したりする。

高水準の場合、インベストメント・バンキングのパイプラインが予想以上に堅調に推移し、テクノロジー投資によって営業レバレッジが予想以上に拡大し、アドバイザーの満足度が向上して採用・定着が加速する。

レイモンド・ジェームズの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!